Tiempo de lectura: unos 20 minutos.

¡Muy buenas, inversores e inversoras!

Hoy volvemos con la sección de oportunidades 💡, con una empresa que ya hemos comentado numerosas veces en el canal. Es más, publiqué un análisis en profundidad hace poco más de un año. Te lo dejo por aquí:

Así que, en este artículo, veremos por qué, para mí, Tencent puede ser una oportunidad de inversión.

Índice:

Modelo de negocio

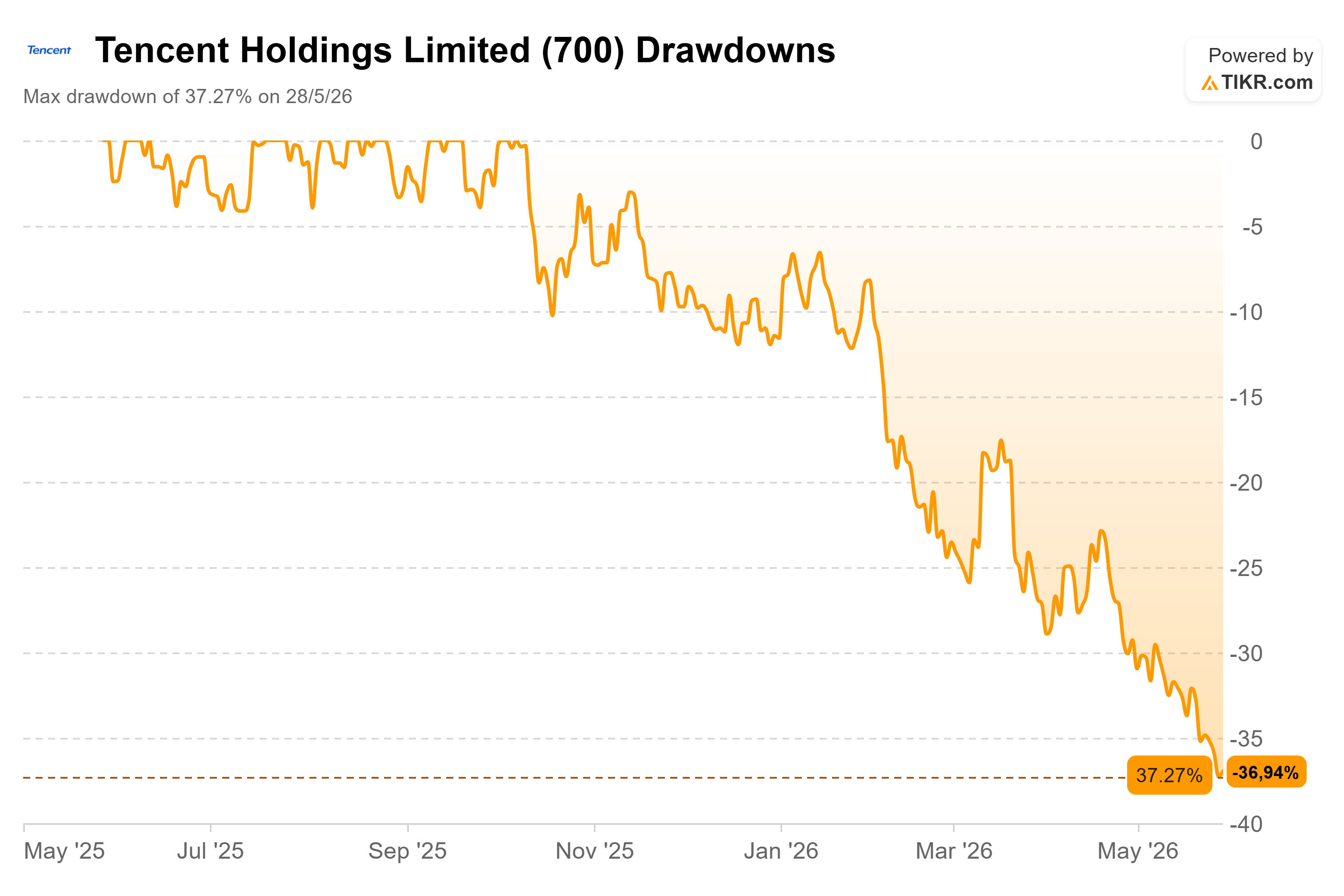

¿Por qué ha caído alrededor de un 35% desde máximos históricos?

¿Está el negocio realmente deteriorándose?

Recompras de acciones

Ventajas competitivas

Ma Huateng

Valoración

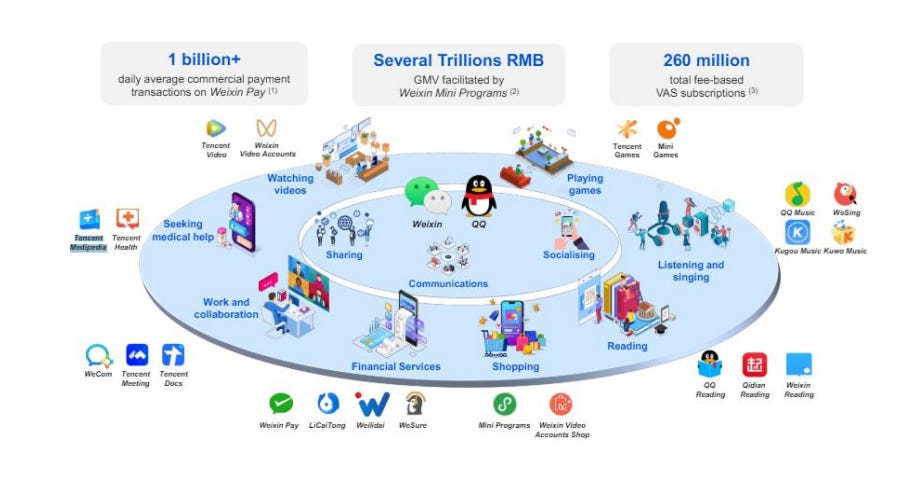

1. Modelo de negocio

La empresa divide sus fuentes de ingresos en 4 segmentos: Value-Added Services, FinTech y servicios empresariales, publicidad online y otros.

1.1. Value-Added Services

Este es el segmento más importante de Tencent, ya que representa alrededor del 50% de los ingresos totales. Se divide en dos grandes áreas: videojuegos y redes sociales.

Dentro de los videojuegos, Tencent es la empresa de referencia en todo el mundo. Tiene los títulos más conocidos del mundo gaming: Honor of Kings, Peacekeeper Elite, PUBG Mobile, Delta Force o la franquicia VALORANT. Además, también tiene participaciones en estudios muy relevantes como Riot Games, Supercell o Epic Games.

Tencent monetiza este segmento ofreciendo sus juegos de manera gratuita, pero dentro del propio juego se pueden comprar objetos virtuales, mejoras, skins, pases de temporada u otros elementos digitales. Es decir, el usuario puede entrar gratis, pero una parte de la base de jugadores acaba gastando dinero dentro del ecosistema.

La otra rama son las redes sociales y plataformas digitales, como, por ejemplo, WeChat, QQ, Tencent Music y otros servicios asociados.

Dentro de esta división, el activo más importante es WeChat.

Para entenderlo de forma sencilla, WeChat sería como juntar WhatsApp, Instagram, Facebook, PayPal, Bizum, Amazon, Uber Eats, Booking, DEGIRO y la app de tu banco en una sola aplicación. Es decir, una auténtica super-app.

Dentro de WeChat, el usuario puede hacer prácticamente de todo: hablar con sus amigos, pagar en una tienda, pedir comida, leer contenido, acceder a servicios financieros, comprar billetes de avión o contratar pólizas de seguros de salud y hogar, entre muchas otras cosas.

Por el lado de QQ, es similar a WeChat, pero QQ está más enfocada al ámbito más juvenil, ya que tiene servicios de videojuegos, avatares interactivos, música, streaming y comunidades de anime/manga.

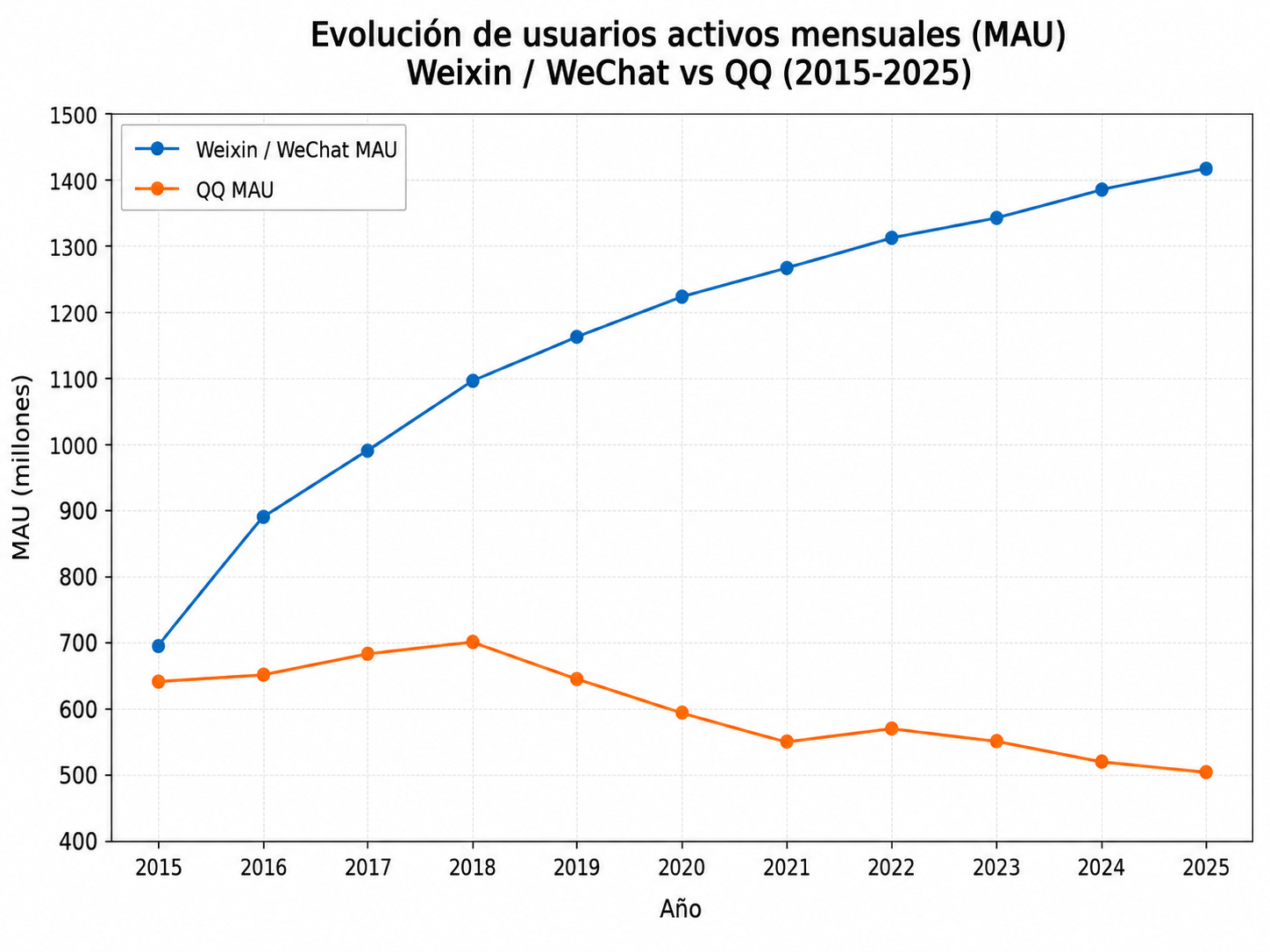

Al cierre del ejercicio de 2025, WeChat consolidó su dominio con 1.418 millones de usuarios activos mensuales. Y por el lado de QQ, registró 508 millones de usuarios activos mensuales en dispositivos móviles.

Es decir, la mayoría de china utiliza estas dos aplicaciones, generando un efecto red enorme.

Tencent aquí principalmente monetiza está rama a través de suscripciones, venta de artículos virtuales y contenido premium. Por ejemplo, Tencent Music genera ingresos gracias a las suscripciones musicales, servicios premium y servicios como el karaoke online.

1.2. Marketing Services

Otro segmento importante es Marketing Services, que básicamente representa la parte de publicidad de Tencent.

Aquí se generan ciertas sinergias dentro de todo el ecosistema. Si Tencent cuenta con plataformas con cientos de millones de usuarios, puede ofrecer a los anunciantes la posibilidad de llegar a una audiencia enorme y, además, muy segmentada.

La publicidad aparece en diferentes partes del ecosistema, como WeChat, Video Accounts —que vendría a ser algo similar a los Reels de Instagram—, Mini Programs, Tencent Video, Tencent News, QQ Browser y otras plataformas.

Además, aquí está ocurriendo algo parecido a lo que estamos viendo en Meta: la inteligencia artificial está mejorando mucho la parte publicitaria. Gracias a la IA, Tencent puede seleccionar mejor qué anuncios mostrar a cada usuario, identificar qué potenciales compradores pueden estar más interesados y, en consecuencia, mejorar las conversiones para los anunciantes.

Y esto es muy importante, porque si los anunciantes obtienen mejores conversiones y una mayor rentabilidad, lo normal es que acaben invirtiendo más dinero en publicidad dentro de la plataforma.

1.3. FinTech y Servicios Empresariales

El tercer segmento es FinTech y Servicios Empresariales.

Aquí Tencent agrupa dos negocios que, aunque son diferentes, tienen bastante sentido dentro de su ecosistema.

Por un lado, está la parte de FinTech, donde destacan WeChat Pay y TenPay. Estos servicios permiten realizar pagos con el móvil en comercios físicos, tiendas online y también hacer transferencias entre usuarios.

En esta parte, Tencent gana dinero principalmente cobrando comisiones por determinadas transacciones.

Además, también cuenta con otros productos financieros como LiCaiTong, relacionado con la gestión de patrimonio; Weilidai, vinculado a préstamos personales; o WeSure, enfocado en seguros. Muchos de estos servicios están integrados dentro de WeChat, lo que refuerza todavía más la utilidad de la app y aumenta la dependencia del usuario dentro del ecosistema.

Por otro lado, dentro de servicios empresariales, encontramos negocios como Tencent Docs, Tencent Meeting y WeCom. Para entenderlo de una forma sencilla, esta parte sería algo parecido a lo que representa Google Workspace para Google.

También tienen Tencent Cloud, que ofrece servicios de infraestructura, almacenamiento, inteligencia artificial, análisis de datos y soluciones tecnológicas para empresas. La similitud sería como AWS, Azure o Google Cloud.

Lo interesante de todo esto es que Tencent consigue una mayor diversificación. No depende únicamente del usuario final —el mundo B2C—, sino que también está aumentando su presencia en el ámbito empresarial, es decir, en el B2B.

1.4. Otros negocios

Por último, Tencent también cuenta con una categoría de otros negocios, donde este segmento representa alrededor del 1% de los ingresos totales.

En este segmento, Tencent cuenta con Tencent Pictures, enfocada en la producción y distribución de series y películas; QQ Reading, una de sus principales plataformas de lectura digital; Qidian Reading, centrada en ofrecer una plataforma para escritores independientes y autores menos conocidos (digamos que sería como un Substack); Weixin Reading, integrada dentro de WeChat para facilitar la lectura y el intercambio de contenido; y Tencent Comics, que ofrece una amplia variedad de cómics y manga online.

Además, Tencent también tiene ciertas plataformas orientadas al ámbito de la salud, como Tencent Health, que se centra a ofrecer servicios médicos digitales.

Por otro lado, la compañía sigue invirtiendo en investigación y desarrollo a través de iniciativas como Tencent AI Lab, con el objetivo de mejorar sus productos y servicios mediante inteligencia artificial. Además, Tencent también está explorando otras áreas tecnológicas, como la biotecnología y la robótica.

Además de esto, la empresa también realiza inversiones estratégicas en una gran variedad de startups y compañías de todo el mundo, con el objetivo de mantenerse cerca de nuevas tendencias tecnológicas y reforzar su ecosistema a largo plazo.

En la siguiente imagen 1 se puede apreciar de una manera gráfica todo su ecosistema:

2. ¿Por qué ha caído alrededor de un 35% desde máximos históricos?

Las caídas actuales se han debido, principalmente, a tres motivos:

Crecimiento de ingresos más lento

En el primer trimestre de 2026, Tencent aumentó sus ingresos un 9% interanual. No es un mal dato, ni mucho menos, pero sí supone un crecimiento más lento si lo comparamos con algunos trimestres anteriores y, además, quedó algo por debajo de lo que esperaba el mercado.

Y claro, cuando no bates expectativas, el mercado te castiga.

Aquí es importante entender de dónde viene esa ralentización. El principal motivo es que el segmento de Value-Added Services que, como hemos comentado anteriormente, es el segmento más grande de Tencent y representa casi la mitad de los ingresos de la compañía, apenas creció un 4% interanual. Dentro de este segmento, los juegos domésticos crecieron un 6%, los juegos internacionales un 13%, pero la parte de redes sociales cayó un 2%.

Esta caída en redes sociales se debió principalmente a que el año nuevo chino cayó más tarde que en 2025, lo que provocó que una parte de los ingresos procedentes de ventas de objetos virtuales dentro de juegos domésticos vinculados a sus aplicaciones sociales no se reconociera dentro del primer trimestre, sino que se reconocerá en el siguiente trimestre.

Por tanto, más que una debilidad estructural del negocio, parece un factor coyuntural.

Aun así, el mercado muchas veces no entra en tantos matices. Ve que el crecimiento total se desacelera, ve que no se superan las expectativas y reacciona vendiendo.

La IA está ayudando, pero también está presionando los márgenes

Tencent está invirtiendo mucho en inteligencia artificial, como la mayoría de grandes tecnológicas. Esto, a largo plazo, puede ser positivo, ya que puede mejorar áreas como la publicidad, el cloud, los videojuegos y la productividad interna.

De hecho, su negocio de publicidad está mejorando de forma significativa gracias a mejores sistemas de recomendación y targeting impulsados por IA.

Pero claro, como bien sabéis, el mercado es cortoplacista y ahora mismo está mirando dos cosas: cuánto cuesta esa inversión y cuándo se traducirá en beneficios claros.

En el primer trimestre de 2026, el beneficio operativo non-IFRS creció un 9%, mientras que el beneficio operativo non-IFRS excluyendo los nuevos productos de IA habría crecido un 17%. Es decir, la propia compañía está mostrando que las nuevas iniciativas de IA están absorbiendo parte del crecimiento del beneficio.

Para mí, este es uno de los puntos más importantes: Tencent sigue ganando muchísimo dinero, pero el mercado teme que la IA reduzca el apalancamiento operativo en el corto plazo.

Riesgo China y geopolítica

Este punto siempre es clave cuando analizamos empresas chinas. El riesgo China está presente porque las decisiones regulatorias del gobierno pueden ser difíciles de prever y, en algunos casos, pueden afectar directamente a determinados sectores.

En los últimos años, por ejemplo, el gobierno chino ha sido muy activo regulando el tiempo que los menores de edad pueden pasar jugando a videojuegos. Esto limitó las horas de juego y, por tanto, también redujo el tiempo que algunos usuarios podían pasar dentro de los productos de Tencent.

Y claro, este tipo de decisiones hace que muchos inversores sean más escépticos a la hora de invertir en empresas chinas. No necesariamente porque el negocio operativo se deteriore de forma estructural, sino porque el riesgo aumenta.

Al final, el mercado no solo valora los beneficios actuales de una compañía, sino también la seguridad y previsibilidad de esos beneficios futuros. Y cuando esa previsibilidad se reduce, el múltiplo que los inversores están dispuestos a pagar también suele reducirse.

3. ¿Está el negocio realmente deteriorándose?

Bien, pues ahora vamos a mirar esto con ciertos datos para que entre un poco el sentido común en acción.

Una cosa es que la acción haya caído con fuerza desde máximos históricos y otra muy diferente es que el negocio esté deteriorándose.

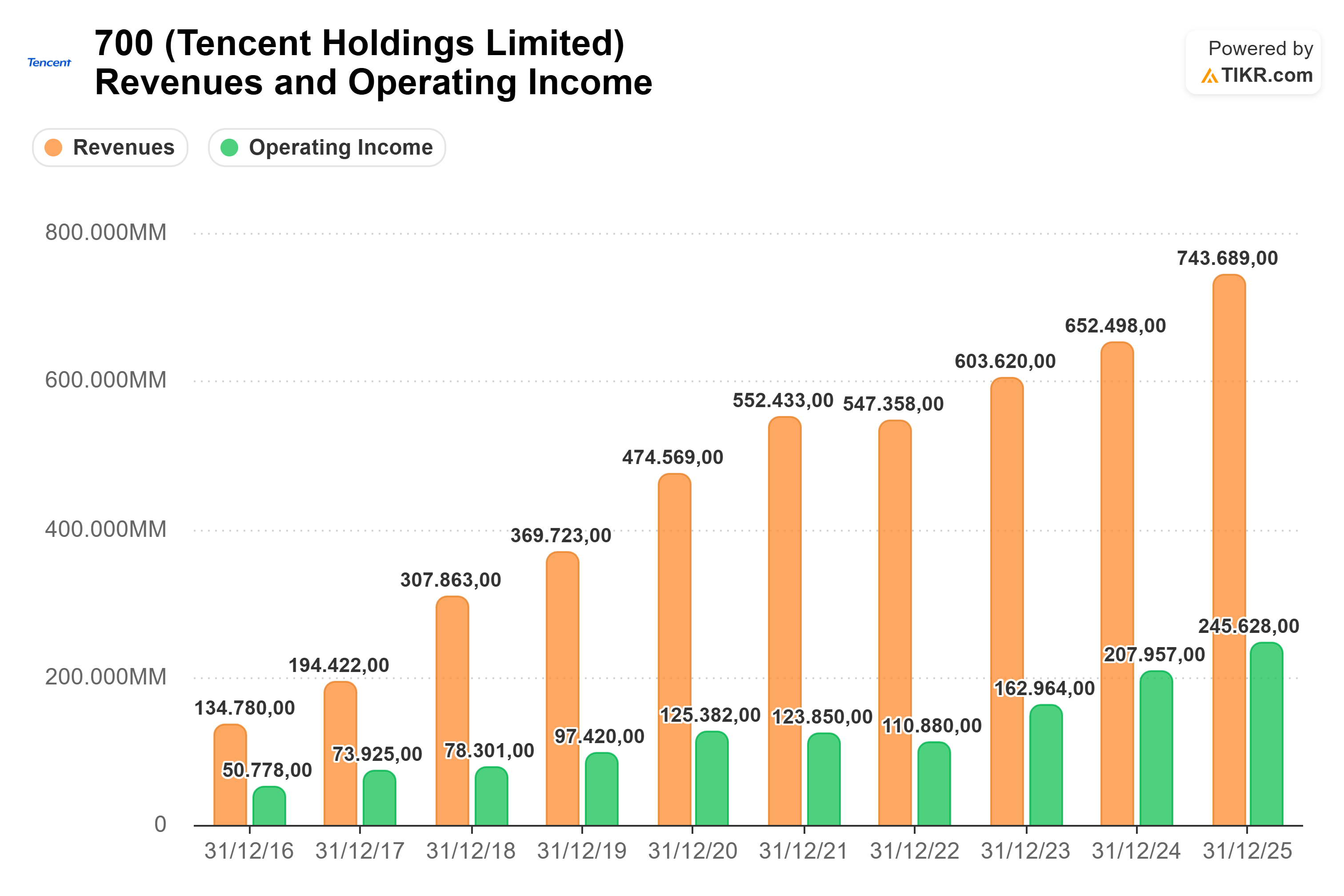

3.1. Ingresos y beneficio operativo

Si observamos la evolución de los ingresos y del beneficio operativo, vemos que Tencent se encuentra prácticamente en máximos históricos. Es decir, más que un deterioro del negocio, lo que podemos apreciar es que Tencent ha seguido creciendo durante los últimos años, tanto en ventas como en beneficio operativo.

Esto no significa que no haya riesgos, ni mucho menos. Como hemos comentado anteriormente, existen riesgos regulatorios, geopolíticos y también cierta presión en márgenes por las inversiones en inteligencia artificial.

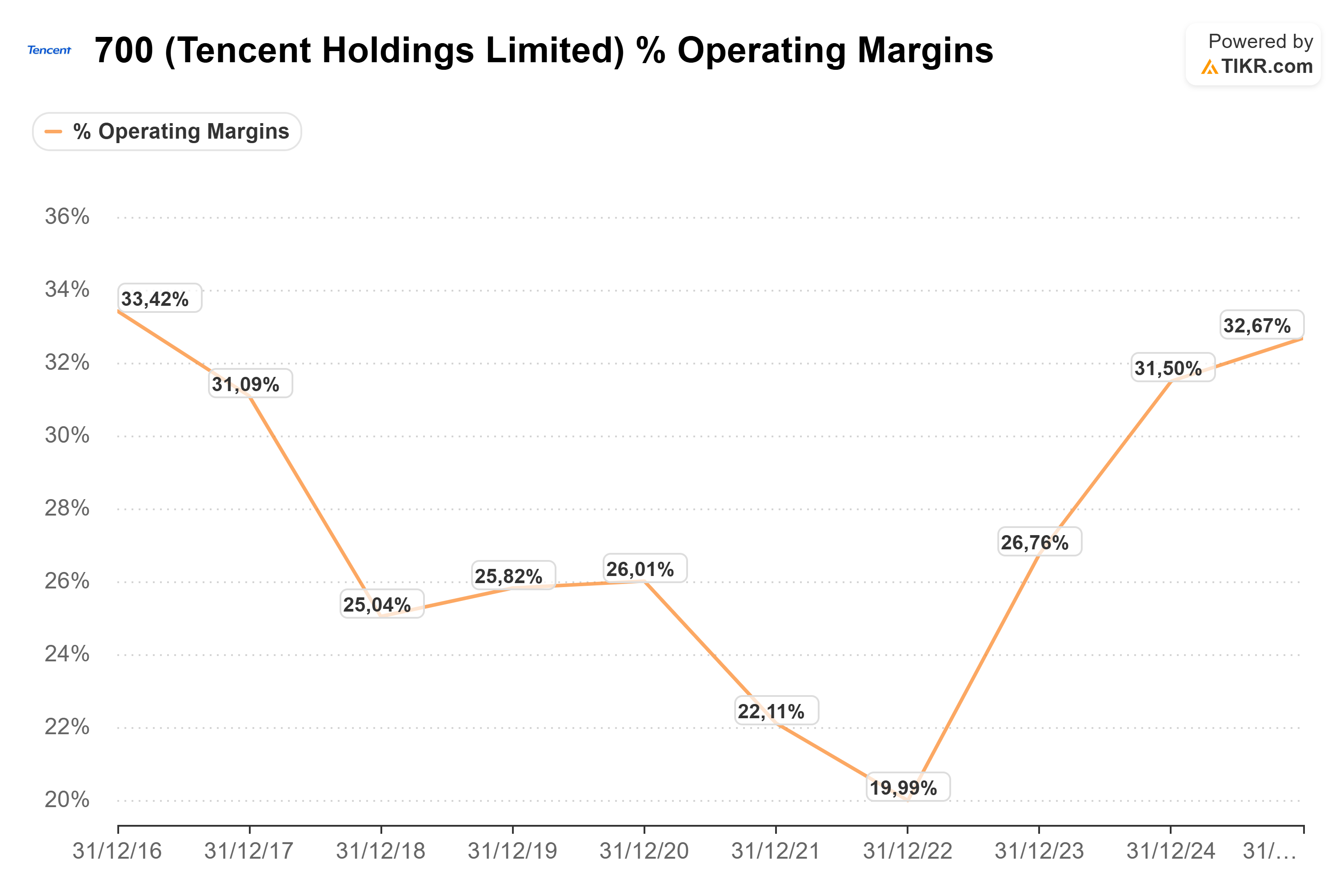

3.2. Margen operativo

Si ahora miramos el margen operativo, vemos que durante buena parte de los últimos años Tencent se ha movido en niveles bastante elevados, alrededor del 32%-33%.

Es cierto que hubo una caída significativa en 2021 y 2022, pero aquí es importante entender el contexto.

Durante esos años, Tencent sufrió una combinación de varios factores negativos. Por un lado, el crecimiento de los ingresos se ralentizó —véase la imagen 3, año 2021 y 2022— por la presión regulatoria, especialmente en el negocio de videojuegos. Las restricciones a menores y la pausa en la aprobación de nuevos juegos limitaron tanto las horas de juego como la llegada de nuevos lanzamientos al mercado.

Y esto es importante, porque Tencent podía seguir invirtiendo en el desarrollo de videojuegos, pero si luego esos juegos no recibían aprobación o tardaban más en monetizar, el impacto en el crecimiento de los ingresos y en la compresión de márgenes se acentuaba.

Además, en 2022 también hubo una fuerte presión sobre el negocio publicitario, un negocio que aporta márgenes elevados a Tencent. Muchas compañías redujeron su inversión en publicidad por el entorno macroeconómico, las restricciones por COVID en China y la menor actividad económica.

Pero estos problemas fueron más coyunturales que estructurales.

A medida que la situación se fue normalizando, con una regulación algo más flexible, una mejora de la actividad económica y una recuperación de la tracción en videojuegos, los márgenes volvieron a expandirse. De hecho, en 2024 y 2025 el margen operativo volvió a situarse alrededor del 31%-33%, niveles muy similares a los que Tencent tenía antes de la caída de 2021 y 2022.

Por tanto, viendo la evolución de ingresos, beneficio operativo y márgenes, no parece que Tencent sea un negocio deteriorado. Más bien parece una compañía que atravesó un periodo complicado, especialmente entre 2021 y 2022, pero que ha sido capaz de recuperar rentabilidad y seguir creciendo.

3.3. Usuarios de WeChat y QQ

Si observamos la evolución de usuarios activos mensuales, se puede apreciar cómo, durante la última década, WeChat/Weixin ha ido ganando cada vez más relevancia dentro del ecosistema de Tencent. Más que un deterioro, lo que vemos es una mayor utilización de la aplicación a lo largo del tiempo.

Este crecimiento se explica, principalmente, porque WeChat se ha convertido en una auténtica “super-app” en China.

Por otro lado, tenemos QQ, que durante muchos años fue una de las grandes plataformas de mensajería en China, especialmente antes del auge de WeChat y del uso masivo del smartphone.

Sin embargo, con la llegada de WeChat, QQ ha ido perdiendo relevancia de forma progresiva. Parte del uso que antes se concentraba en QQ se ha ido desplazando hacia WeChat, una plataforma mucho más completa.

Por tanto, la caída de usuarios en QQ no debe interpretarse necesariamente como una pérdida de fortaleza del ecosistema de Tencent, sino más bien como una migración natural hacia WeChat/Weixin.

4. Recompras de acciones

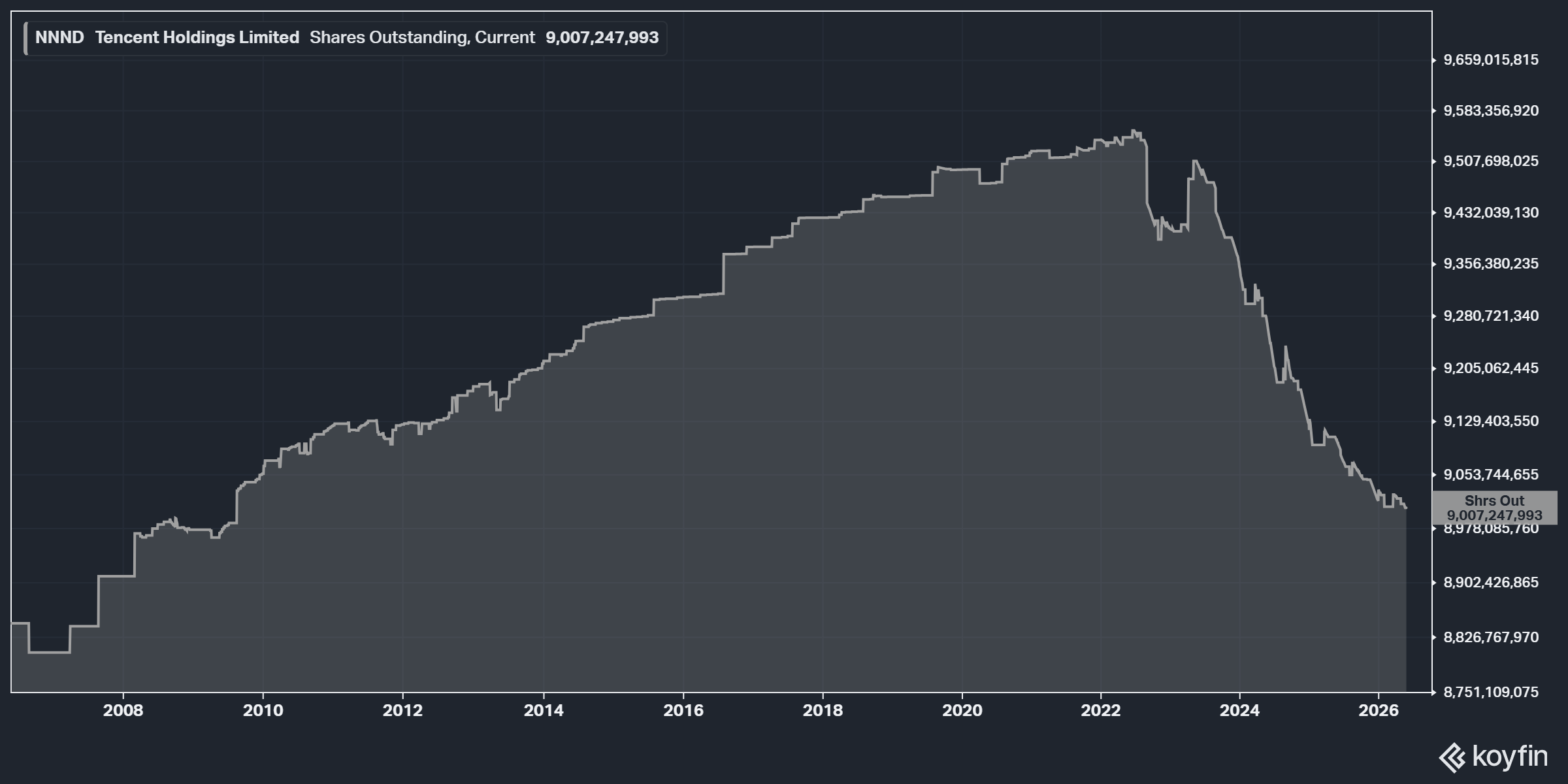

Como se puede observar en la imagen 6, durante muchos años Tencent fue aumentando progresivamente su número de acciones en circulación. Este incremento se debió principalmente al uso de planes de compensación en acciones, como stock options y acciones concedidas a directivos y empleados.

Sin embargo, desde 2022-2023 la compañía ha empezado a reducir el número de acciones en circulación de manera bastante agresiva, alrededor de un 6% hasta la actualidad.

Y esto es importante porque, cuando una empresa recompra acciones y reduce el número de acciones en circulación, cada accionista pasa a tener una mayor participación sobre la empresa, ya que hay menos acciones disponibles en el mercado.

En el caso de Tencent, estas recompras son especialmente interesantes por dos motivos.

El primero es que la compañía sigue generando muchísima caja. Es decir, Tencent no necesita endeudarse agresivamente para recomprar acciones, sino que puede hacerlo gracias a la enorme generación de caja de su propio negocio.

El segundo es que estas recompras se están produciendo después de una fuerte caída de la acción desde máximos históricos. Y si el negocio no está deteriorado de forma estructural, recomprar acciones a precios más bajos puede ser una forma muy inteligente de crear valor para el accionista a largo plazo.

Además, que una compañía esté recomprando sus propias acciones también nos puede dar a entender que la directiva considera que el precio de la acción puede estar cotizando por debajo de su valor intrínseco.

Por tanto, las recompras son otro elemento positivo dentro de la tesis.

5. Ventajas competitivas

Las ventajas competitivas más relevantes de Tencent son el efecto red, los costes de cambio y sus activos intangibles.

5.2. Efecto red y costes de cambio

El efecto red es una de las ventajas competitivas más potentes que puede tener una compañía. Básicamente, significa que cada nuevo usuario que entra en la plataforma aumenta el valor de esa misma plataforma para el resto de usuarios.

En el caso de Tencent, especialmente con WeChat, es muy difícil replicar una plataforma de este tipo, ya que tiene una enorme base de usuarios dentro de su ecosistema.

Ahora imaginemos que mañana aparece una nueva super-app que quiere competir directamente contra WeChat. La pregunta sería: ¿crees que todos los usuarios van a migrar de golpe a esa nueva plataforma?

Es muy difícil.

¿Por qué?

Porque un usuario no se cambia si sus amigos, familiares, comercios, empresas, bancos, servicios y contactos no se cambian también. Y, al mismo tiempo, todos esos usuarios tampoco tienen incentivos para cambiarse si el resto de personas siguen utilizando WeChat.

Por eso el efecto red es tan poderoso. Cuantos más usuarios tiene WeChat, más útil se vuelve la aplicación. Y cuanto más útil se vuelve, más difícil es que los usuarios abandonen la plataforma.

Y aquí aparecen también los costes de cambio.

WeChat conecta con pagos, mini programas, publicidad, comercio electrónico, videojuegos, contenido digital, servicios financieros, seguros, mensajería y muchas otras cosas más. Es decir, ofrece al usuario una solución “all in one”.

Además, el usuario va acumulando dentro del ecosistema parte de su vida digital: contactos, conversaciones, pagos, servicios, hábitos de uso, información, compras, etc. Todo esto hace que los costes de cambio aumenten, ya sea por pereza, tiempo, comodidad o por no querer perder toda la información y utilidad acumulada durante años.

La competencia existe, obviamente. Pero ninguna compañía replica exactamente todo el ecosistema de Tencent alrededor de WeChat. Para competir de verdad habría que replicar una red enorme de usuarios, comercios, desarrolladores, anunciantes, servicios financieros, contenido, videojuegos, pagos y hábitos de uso construidos durante muchos años.

Y eso es extremadamente difícil.

5.2. Activos intangibles

Tencent también cuenta con unos activos intangibles muy potentes, especialmente dentro del mundo de los videojuegos.

La compañía tiene bajo su paraguas algunos de los estudios y títulos más importantes de la industria. A nivel interno, destacan estudios como TiMi Studio Group y Lightspeed Studios, responsables de franquicias y juegos como Honor of Kings, Peacekeeper Elite, PUBG Mobile o Delta Force.

Además, Tencent también tiene participaciones muy relevantes en estudios internacionales de primer nivel. Por ejemplo, es propietaria de Riot Games, el estudio detrás de League of Legends y Valorant, y tiene una posición de control en Supercell, responsable de juegos como Clash of Clans, Clash Royale y Brawl Stars. También mantiene participaciones en compañías como Epic Games, creadora de Fortnite y Unreal Engine, y Ubisoft, propietaria de franquicias como Assassin’s Creed, Far Cry o Rainbow Six.

Esto es muy relevante a nivel económico, ya que muchos de estos títulos pueden monetizarse durante años mediante nuevas temporadas, eventos, skins, pases de batalla, expansiones, eSports y liciencias. Esto le ofrece a Tencent una fuente de ingresos recurrentes muy potente.

Y esto crea una ventaja competitiva muy difícil de replicar.

Un competidor puede lanzar un videojuego nuevo, pero no es nada fácil construir franquicias globales con millones de usuarios recurrentes, comunidades activas, reconocimiento de marca y capacidad de monetización durante muchos años.

6. Ma Huateng

Ma Huateng es uno de los cofundadores de Tencent. Actualmente, es el CEO de la empresa y fue una figura clave en la creación de QQ, WeChat y Tencent Games.

No quiero que este análisis sea muy extenso, pero si queréis profundizar más sobre el CEO, os invito a que os leáis el punto 4.1 del análisis que realicé hace poco más de un año: Tencent Holdings Limited Análisis Cualitativo (1/2).

Lo que quiero recalcar en este punto —aunque Ma Huateng sea un gran líder y tenga una gran visión— es que existe una gran alineación de intereses económicos.

En 2025, Ma recibió una remuneración total de aproximadamente 48,5 millones de RMB, es decir, cerca de 7 millones de dólares. En una empresa del tamaño de Tencent, esta remuneración es relativamente baja. Además, hay otro matiz importante: no todo fue salario fijo. De hecho, la mayor parte de su remuneración provino del bonus anual, que representó alrededor del 80% del total.

Esto, desde mi punto de vista, es relevante, porque indica que una parte muy importante de su remuneración está ligada a ciertos objetivos o KPIs de la compañía.

Otro dato que también me gusta mucho —y que para mí es clave cuando invierto en una empresa— es ver si el fundador o CEO mantiene una parte relevante de su patrimonio en acciones de la propia compañía.

Y en este caso, Ma Huateng tiene una participación cercana al 9% de Tencent. Es decir, mantiene una gran alineación de intereses económicos con la empresa y con el resto de accionistas.

Esto, personalmente, me encanta. Porque cuando el fundador sigue teniendo una parte tan relevante de su patrimonio invertida en la compañía, sus incentivos suelen estar mucho más alineados con la creación de valor a largo plazo.

7. Valoración

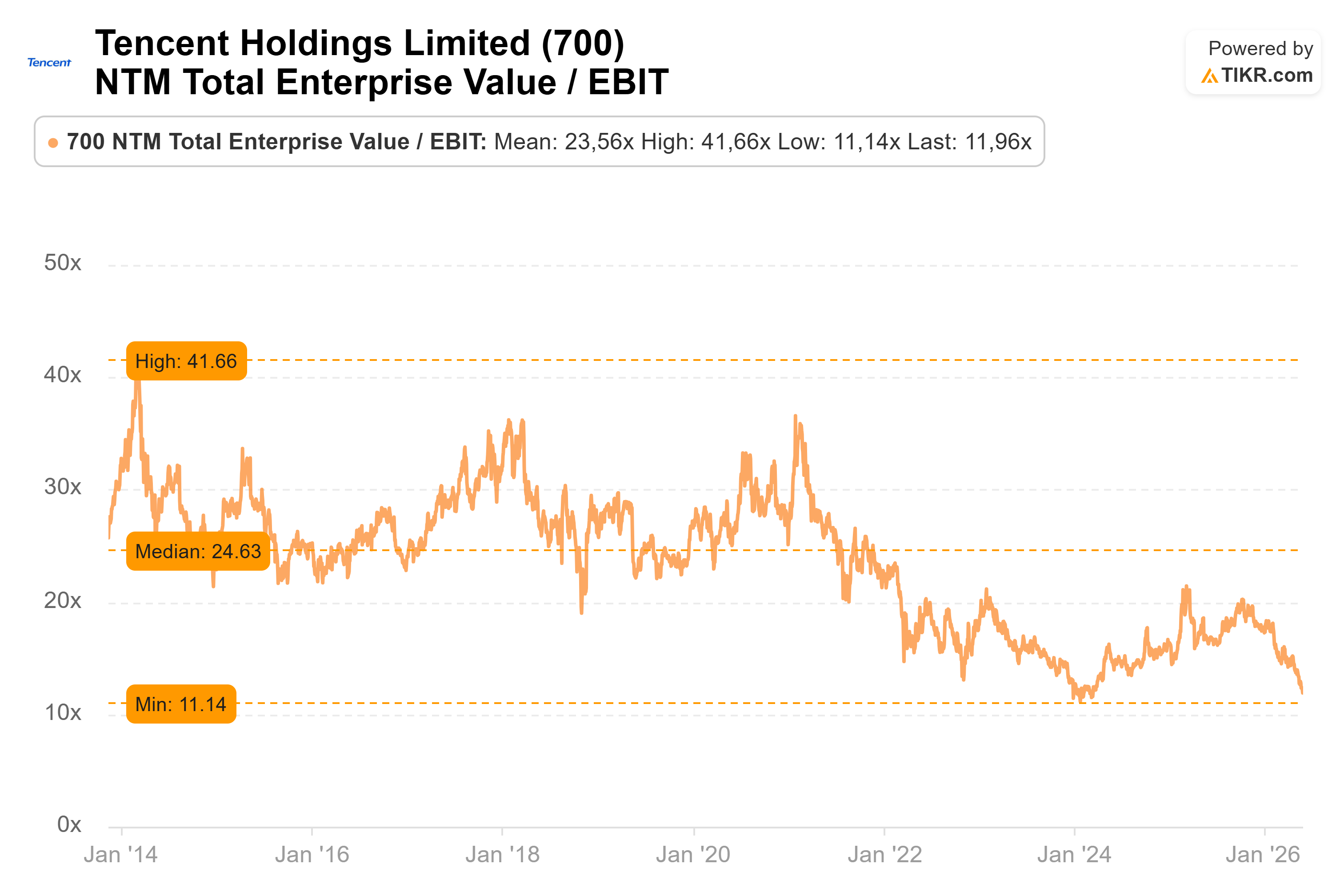

Actualmente, Tencent se encuentra cotizando prácticamente en mínimos históricos si tomamos como referencia el periodo desde 2014 hasta la actualidad.

Como se puede observar en la imagen 7, el mínimo histórico de valoración se alcanzó en enero de 2024, cuando la compañía llegó a cotizar alrededor de 11 veces EV/EBIT. Actualmente, cotiza cerca de 12 veces EV/EBIT.

Si miramos la evolución histórica, el pico de valoración fue de unas 41 veces EV/EBIT, mientras que la mediana histórica de los últimos años se sitúa alrededor de 24 veces. Es decir, Tencent está cotizando muy cerca de sus niveles mínimos históricos.

Esto, desde mi punto de vista, es importante, porque nos indica que el mercado ya está descontando bastantes riesgos en el precio actual. No significa que la acción no pueda seguir cayendo, ya que en bolsa puede pasar de todo, y más en una empresa china, pero sí parece que el margen de seguridad empieza a ser bastante interesante.

El potencial de revalorización también podría ser significativo. Si el múltiplo actual, que está alrededor de 12 veces EV/EBIT, volviera simplemente hacia su mediana histórica de 24 veces, estaríamos hablando de una duplicación del múltiplo.

Pero claro, aquí no podemos ser ingenuos.

Como hemos comentado anteriormente, Tencent es una empresa china, y las empresas chinas tienen un riesgo adicional por el mayor intervencionismo del gobierno chino. Ya lo vimos en 2021 y 2022 con todo el tema regulatorio en videojuegos, educación, internet y plataformas digitales.

Por tanto, no creo que tenga sentido valorar Tencent a su mediana histórica de 24 veces EV/EBIT.

Por eso, para ser más conservador, utilizaría un múltiplo de valoración de unas 18 veces EV/EBIT. Me parece una valoración razonable si tenemos en cuenta la calidad del negocio, su posición competitiva, su generación de caja, sus recompras de acciones y un crecimiento futuro del EBIT que podría estar alrededor del 10%-11% anual para los próximos años.

Si Tencent pasara de cotizar a 12 veces EV/EBIT a cotizar a unas 18 veces, estaríamos hablando de una revalorización aproximada del 50%. En términos de precio por acción, esto implicaría pasar de unos 47 euros actuales a cerca de 70-71 euros por acción.

Y todo esto, siendo bastante conservadores.

Ahora bien, tampoco quiero haceros fantasear, ni que nadie le meta la casa a Tencent —que os conozco—, porque el riesgo sigue siendo mayor por tratarse de una empresa china.

Personalmente, siempre he querido tener una pequeña parte de mi cartera expuesta a China. Actualmente, con Tencent tengo alrededor del 4% de mi patrimonio, por lo que sigue siendo una posición relativamente pequeña dentro de mi cartera.

En estos momentos, estoy planteándome ampliar ligeramente mi posición en Tencent, pero sin que tenga un impacto demasiado relevante dentro de mi cartera. En los próximos días tomaré una decisión y, como siempre, lo anunciaré en el canal de WhatsApp y vía note.

Con todo esto, y para cerrar el análisis, considero que Tencent está cotizando por debajo de su valor intrínseco. Desde mi punto de vista, ese valor podría situarse alrededor de los 70-80 euros por acción, siempre teniendo en cuenta que estamos hablando de una compañía china y que, por tanto, el riesgo regulatorio y geopolítico debe estar presente en todo momento.

¡Fin del análisis de Tencent!

Espero que te haya gustado.

También te dejo mi correo electrónico por si quieres hacerme alguna pregunta sobre el artículo o sobre algún tema de inversión: invertirconsentidocomun7@gmail.com. Si lo prefieres, puedes dejar tus reflexiones en los comentarios.

Los análisis y artículos de este canal nunca serán una recomendación de compra ni de venta. Mi objetivo principal es que el contenido aporte valor a la comunidad inversora.

Gracias por el análisis, resumido, claro y directo.