Índice:

Precio: lo que todo el mundo ve, pero pocos comprenden

Valor: lo que recibes a cambio

A modo de ejemplo: Alphabet

Conclusión: mirar más allá del precio

“El precio es lo que pagas. El valor es lo que recibes.”

— Warren Buffett

Hay frases que parecen simples, pero esconden una profundidad brutal. Esta, dicha por Warren Buffett, es una de ellas.

Y sin embargo, muchos la pasan por alto.

La confusión entre precio y valor es la razón por la cual tantos inversores compran caro, venden barato o se dejan llevar por las emociones del mercado. Pero cuando entiendes realmente la diferencia, cambias tu manera de analizar activos, tomar decisiones… e incluso mirar el mundo que te rodea.

Hoy quiero profundizar contigo en esta distinción clave. Vamos a hablar de valoraciones, de cómo se calcula el valor de una empresa, de los errores comunes que comete el mercado y de por qué, en inversión, ya sea en acciones o en inmuebles, ver lo invisible es una ventaja enorme.

1. Precio: lo que todo el mundo ve, pero pocos comprenden

El precio es lo más fácil de identificar. Es el número que aparece cuando abres tu bróker: una acción de Apple cotiza a 180 dólares, una de Inditex a 45 euros, otra ha subido un 3 % hoy… y parece que eso ya lo dice todo. Pero no es así.

El precio es solo eso: el resultado de una transacción entre un comprador y un vendedor en un momento concreto. Es el punto de encuentro entre oferta y demanda. No es una medida objetiva del valor real de ese activo.

Muchos inversores —especialmente los más novatos— confunden este número con el juicio definitivo sobre si algo es caro o barato. Pero el mercado no siempre es racional. De hecho, la mayor parte del tiempo, el precio está condicionado por emociones, sesgos y narrativas pasajeras.

¿Por qué el precio puede engañarte?

Porque está influido por cosas como:

El miedo a una recesión o una crisis geopolítica.

El entusiasmo desmedido por una tecnología de moda.

Una recomendación viral en redes sociales.

Un informe de resultados que se malinterpreta.

Una frase de Elon Musk o la Reserva Federal.

En el corto plazo, cualquier cosa puede hacer que el precio de un activo se dispare o se desplome, sin que el valor subyacente del activo haya cambiado realmente.

1.1 Un error habitual: confundir precio por acción con valoración real

Muchos inversores —especialmente quienes empiezan— tienden a fijarse en el precio unitario de una acción como si eso definiera si está cara o barata. Pero esto es un error de concepto importante.

Una acción que cotiza a 1.000€ no es necesariamente más cara que otra que cotiza a 500€. De hecho, podría ser justo al revés.

Lo que realmente importa es el contexto: la capitalización bursátil de la empresa (precio por acción x número de acciones), sus beneficios actuales y, sobre todo, el crecimiento esperado.

Veámoslo con un ejemplo concreto:

Empresa A

Precio por acción: 1.000€

Acciones en circulación: 1 millón

Capitalización bursátil: 1.000 millones de eurosBeneficio neto actual: 50 millones

Crecimiento estimado de beneficios: 10 % anual

PER actual: 20x (1.000/50)

Empresa B

Precio por acción: 500€

Acciones en circulación: 10 millones

Capitalización bursátil: 5.000 millones de eurosBeneficio neto actual: 50 millones

Crecimiento estimado de beneficios: 5% anual

PER actual: 100x (5.000/50)

¿Cuál es más cara?

A primera vista, muchos pensarán que la Empresa A está más cara porque su acción cuesta 1.000€. Pero si analizamos con calma:

Ambas generan los mismos beneficios hoy.

Pero la Empresa B vale cinco veces más en bolsa.

Además, crece a un ritmo más lento.

Mientras tanto, la Empresa A cotiza a un PER muy inferior (20x vs 100x) y con un crecimiento moderadamente superior.

Veamos cómo evolucionarían los beneficios si ambas empresas mantienen sus tasas de crecimiento durante los próximos cinco años:

Empresa A (crece al 10 % anual):

Hoy: 50 millones

En 5 años: 80,5 millones

Empresa B (crece al 5 % anual):

Hoy: 50 millones

En 5 años: 63,8 millones

En este escenario, Empresa A genera más beneficios futuros que Empresa B, pese a valer cinco veces menos en bolsa hoy.

¿La conclusión?

El precio por acción no sirve para juzgar si una acción está cara o barata.

El PER te da un punto de partida, pero sin contexto, puede engañar.

El crecimiento esperado es clave para estimar el valor futuro.

En este ejemplo, pagar 1.000€ por la Empresa A es mucho más sensato que pagar 500€ por la Empresa B. Aunque el precio por acción sea mayor, lo que estás comprando es mucho más barato.

Ver esta diferencia entre lo aparente y lo real es una de las habilidades más valiosas en el mundo de la inversión. No se trata solo de mirar etiquetas… sino de entender lo que hay detrás de cada empresa.

No basta con fijarse en la facturación, los beneficios o los márgenes. También hay que analizar la parte cualitativa: su ventaja competitiva, el equipo directivo, la cultura empresarial, la visión a largo plazo. Porque el verdadero valor no siempre está en los números… sino en lo que los números todavía no reflejan.

2. Valor: lo que recibes a cambio

Hasta ahora hemos hablado del precio: ese número que todo el mundo ve, pero que a menudo se interpreta mal. Ahora toca hablar del otro lado de la ecuación: el valor.

Y aquí está lo interesante: el valor no está a la vista. No lo ves en la pantalla de tu bróker, no cambia cada segundo, no tiene una cifra única ni indiscutible. El valor hay que pensarlo, estimarlo, analizarlo.

Cuando compras una acción, no estás comprando un número. Estás comprando una parte de un negocio real: una empresa que vende productos, que tiene clientes, empleados, costes, oportunidades y riesgos.

El valor de una acción depende de la capacidad de ese negocio para generar beneficios, flujo de caja y crecimiento a lo largo del tiempo.

2.1 ¿Cómo estimar el valor de una empresa?

Aunque no haya una fórmula mágica, sí existen herramientas que nos ayudan a estimar si una acción está barata o cara en función de lo que podría ofrecernos en el futuro. Aquí van dos de las más utilizadas:

2.1.1 Los múltiplos de valoración

Los más conocidos son:

PER (precio sobre beneficios)

EV/EBITDA

P/FCF (precio sobre flujo de caja libre)

Estos ratios nos permiten comparar empresas del mismo sector o con modelos de negocios similares. Si una empresa cotiza a 12x beneficios y otra a 30x, pero ambas crecen al mismo ritmo, quizá la primera esté más barata.

¿Problema? Que estos múltiplos no lo dicen todo. No reflejan la calidad del negocio, ni su rentabilidad sobre el capital, ni su potencial a largo plazo. Son solo una foto estática.

2.1.2 El modelo de descuento de flujos de caja (DCF)

Si quieres ir más allá de los múltiplos y entender realmente el valor de una empresa, el modelo de descuento de flujos de caja (DCF, por sus siglas en inglés) es una herramienta más que te puede ayudar a encontrar el valor de un activo.

Este enfoque parte de una premisa muy simple, pero profunda:

El valor de una empresa es igual al valor presente de todo el dinero que generará en el futuro.

Ese “dinero” no es el beneficio contable que aparece en la cuenta de resultados. Es la liquidez real que la empresa es capaz de generar después de cubrir todos sus gastos e inversiones necesarias. Es decir, el Free Cash Flow (FCF).

¿Qué es el Free Cash Flow?

El Free Cash Flow (flujo de caja libre) es el dinero que queda disponible a la empresa una vez que la compañía ha pagado:

sus costes operativos (salarios, materias primas, alquileres…),

los impuestos,

y las inversiones necesarias para mantener y hacer crecer su actividad (CAPEX).

Es lo que una empresa podría repartir a los accionistas en forma de dividendos, recompras, reducción de deuda o adquisiciones de otros negocios.

En resumen: el FCF es el combustible real que genera valor para el accionista.

¿Qué intenta calcular el DCF?

El DCF busca responder a esta pregunta:

¿Cuánto vale hoy toda la caja que esta empresa generará en los próximos años?

Y para responderla, se estructura en tres pasos:

1. Estimar los FCF futuros (generalmente a 10 años)

Aquí proyectas cuánto flujo de caja libre generará la empresa cada año.

Para eso, necesitas hacer una estimación basada en:

crecimiento de ingresos,

márgenes operativos,

inversión en capital (CAPEX),

necesidades de capital circulante.

Cuanto más predecible sea el negocio, más confiables serán tus estimaciones. Por eso empresas con modelos de negocio estables (como software SaaS) son candidatas ideales para los DCF.

2. Descontar esos flujos al valor presente

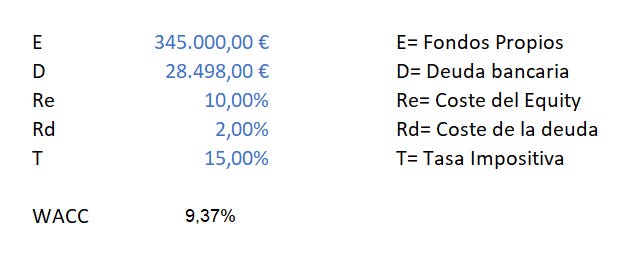

Se aplica una tasa de descuento, que refleja el coste de oportunidad del capital y la rentabilidad mínima que exigen los inversores para asumir el riesgo de invertir en esa empresa.

Esta tasa se conoce como WACC (Weighted Average Cost of Capital), y representa el coste medio ponderado de financiar la empresa, combinando tanto el capital propio (acciones) como la deuda (préstamos o bonos).

Cuanto más riesgoso sea el negocio o más alta sea la rentabilidad exigida por los inversores, mayor será esta tasa… y menor será el valor presente de los flujos futuros.

Fórmula:

WACC=(E/(E+D)*Re+(D/(E+D)*Rd*(1-T)

Donde:

E = valor de mercado del capital (equity)

D = valor de la deuda (Deuda bancaria)

Re = coste del capital propio (lo que exigen los accionistas)

Rd = coste de la deuda (interés medio pagado de la deuda bancaria)

T = tipo impositivo

3. Calcular el valor terminal

Cuando proyectamos los flujos de caja de una empresa, solemos hacerlo para los próximos 5 o 10 años. Pero una empresa de calidad no deja de generar caja en el año 11. Entonces, ¿Qué hacemos con todos esos años posteriores?

Aquí entra en juego el valor terminal: una estimación que recoge en un solo número todo el valor que la empresa seguirá generando más allá del horizonte de proyección.

La forma más común de calcularlo es usando el modelo de crecimiento perpetuo. Este modelo parte de una idea simple: una vez que la empresa alcanza cierta madurez, sus flujos de caja crecerán a un ritmo constante y moderado, normalmente se usa una tasa conservadora entre el 2% y el 3 %.

Fórmula:

Valor Terminal= FCF del último año*(1+g)/(WACC-g)

Donde:

FCF del último año = flujo de caja libre del último año proyectado

g = tasa de crecimiento perpetuo (a largo plazo) (estimar entre un 2 y 3%)

WACC = tasa de descuento (coste medio ponderado de capital)

Fórmula del DCF:

Donde:

FCFt: Flujo de caja libre estimado para el año t, donde t representa el número de año dentro del horizonte de proyección (por ejemplo, t = 1 es el primer año, t = 2 es el segundo, y así sucesivamente).

WACC: Tasa de descuento (Weighted Average Cost of Capital)

VT: Valor terminal

g: Tasa de crecimiento perpetuo (entre 2 % y 3 %)

n: Año final del horizonte de proyección (por ejemplo, el 10)

¿Por qué usar un DCF?

Porque te obliga a pensar como un verdadero inversor.

A mirar más allá del precio actual de una acción.

A preguntarte si el negocio que tienes delante tiene sentido económico… no solo hoy, sino dentro de 5, 10 o 15 años.

El DCF no es perfecto.

Requiere hacer estimaciones, y está lleno de supuestos que pueden fallar.

Pero bien utilizado, te da una brújula: te ayuda a entender si estás pagando menos de lo que probablemente recibirás.

Y eso, en esencia, es invertir.

Invertir no es adivinar el próximo movimiento del mercado.

Es estimar cuánto valor puede generar una empresa a lo largo del tiempo…

y comprarla con margen de seguridad.

El DCF no te dice la verdad absoluta, pero te obliga a razonar.

3. A modo de ejemplo: Alphabet

Para ver todo esto en acción, pongamos un caso real: Alphabet, la empresa matriz de Google.

3.1 Valoración por múltiplos: el PER

Vamos a analizar el precio de Alphabet utilizando uno de los múltiplos más conocidos: el PER (Price to Earnings Ratio), es decir, la relación entre el valor de mercado de la empresa y su beneficio neto contable.

Actualmente, Alphabet cotiza con una capitalización bursátil cercana a 2,24 billones de dólares y un precio por acción de $183. En los últimos 12 meses ha generado un beneficio neto de 111.000 millones de dólares.

Fórmula:

PER= Market Cap/Beneficio neto= 2.237.000.000.000/111.000.000.000=20,2x

Es decir, el mercado está pagando 20 veces los beneficios actuales de Alphabet.

(Los números son aproximados, por lo que el resultado puede no coincidir exactamente con el que muestra Koyfin en las siguientes imágenes.)

3.1.1 ¿Es mucho o poco? Comparándolo con su historia

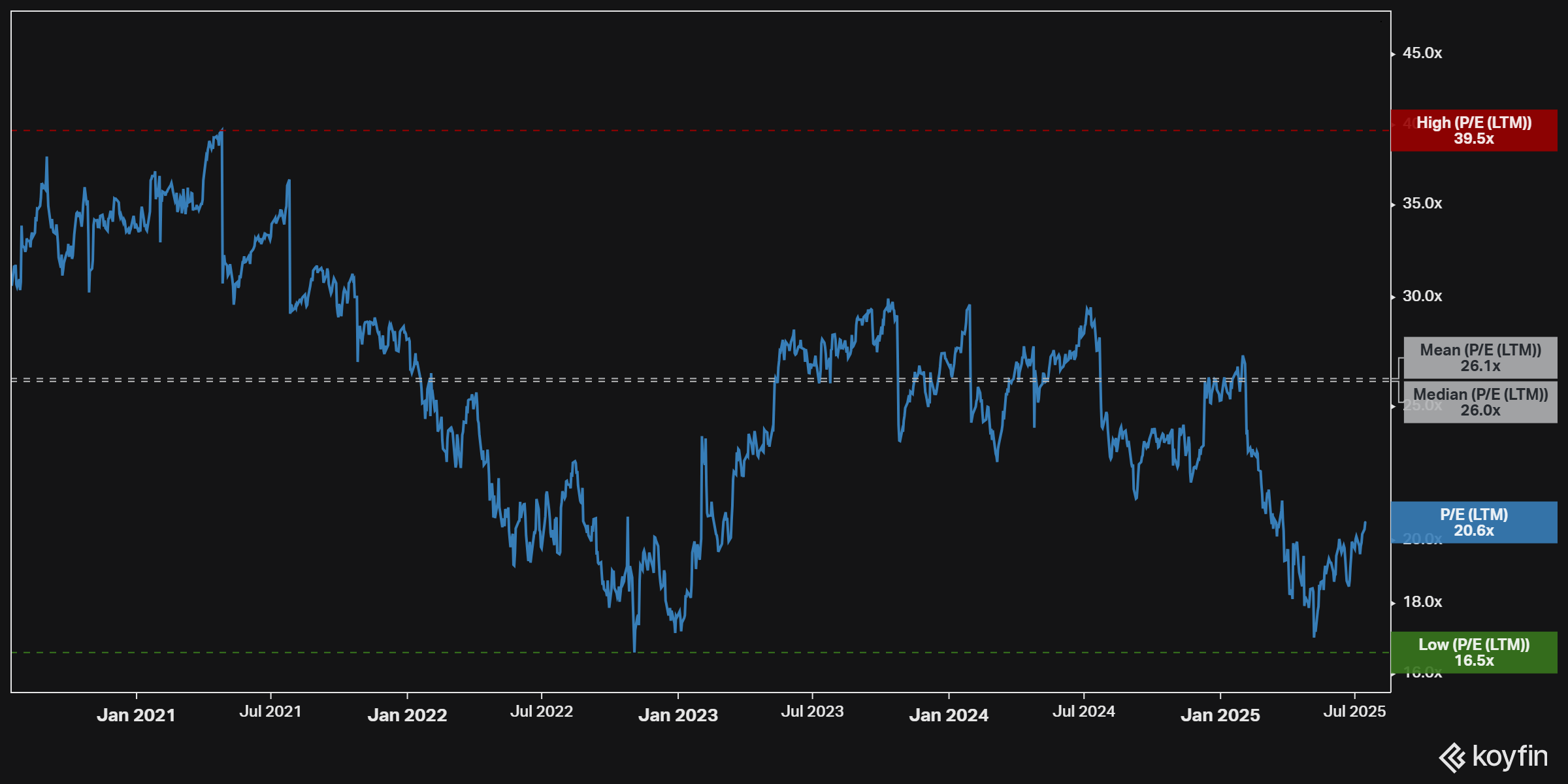

En los dos gráficos siguientes se puede observar cómo ha evolucionado el PER de Alphabet a lo largo del tiempo.

En los últimos 10 años, su media ha sido de 30,1x y la mediana de 29x.

Si nos centramos en los últimos 5 años, la media y la mediana han descendido a 26x.

Esto nos indica que los múltiplos se han contraído en los últimos años, como consecuencia de un menor crecimiento del negocio. Algo habitual: cuanto mayor es la capitalización bursátil, más difícil resulta mantener tasas de crecimiento elevadas. A ello se suma, probablemente, una mayor cautela por parte del mercado a la hora de pagar múltiplos más altos.

3.1.2 ¿Qué esperan los analistas?

Según las estimaciones del consenso, Alphabet crecerá su beneficio neto alrededor de un 12 % anual en los próximos años.

Aquí podemos aplicar una regla clásica de la inversión: el múltiplo PER razonable para pagar por una empresa de calidad suele estar en torno a 2 veces el crecimiento esperado. En este caso:

PER objetivo= 12 x 2 = 24x

Y si aplicamos su ratio PEG (PER dividido por crecimiento), el resultado es:

PEG=20,6/12 = 1,72x

Un PEG inferior a 2 —como ocurre aquí— puede interpretarse como una valoración atractiva, siempre que el crecimiento sea sostenible y el negocio mantenga sus ventajas competitivas.

3.1.3 ¿Y si el múltiplo se expande?

Si asumimos que el mercado vuelve a valorar Alphabet con un múltiplo más cercano a su media histórica de los últimos 5 años (26x), estaríamos hablando de una revalorización potencial de más del 26% respecto al PER actual de 20,6x.

Incluso si usamos un enfoque más prudente —aplicando un PER objetivo de 24x—, la posible revalorización rondaría el 16%.

En conclusión, Alphabet cotiza actualmente a $183 por acción, con un múltiplo PER de 20,6x. Si el mercado volviera a valorar la empresa en línea con su media de los últimos cinco años (26x), el precio por acción podría alcanzar los $230.

Incluso aplicando un enfoque más conservador —con un múltiplo objetivo de 24x—, estaríamos hablando de un precio de referencia de alrededor de $212 .

En ambos escenarios, el potencial de revalorización es significativo.

3.2 ¿Y qué dice el modelo de descuento de flujos de caja (DCF)?

Aplicando un análisis de DCF —como el que hemos explicado— podemos estimar el valor intrínseco de Alphabet a partir del flujo de caja libre que probablemente generará en los próximos años.

Tomemos como punto de partida el Free Cash Flow estimado para 2024, que ronda los 72.000 millones de dólares. Si asumimos que Alphabet crecerá a un ritmo del 16% anual durante los próximos cinco años (en línea con las estimaciones del consenso), y luego a un ritmo más moderado del 8 % entre los años 6 y 10.

A eso le aplicamos:

Una tasa de descuento (WACC) del 9%, que representa el coste medio de financiación de la empresa —es decir, lo que le cuesta obtener capital, tanto mediante deuda como a través de fondos propios— y que, al mismo tiempo, refleja la rentabilidad mínima que exigen los inversores para compensar el riesgo de invertir en el negocio. Esta tasa se calcula aplicando la fórmula que explicamos anteriormente.

Una tasa de crecimiento perpetuo del 2,5 %, para estimar el valor que seguirá generando Alphabet más allá del año 10.

¿Resultado?

El valor presente de todos esos flujos de caja futuros —es decir, el valor intrínseco estimado— asciende a unos $196 por acción.

Esto confirma lo que también sugería el análisis por múltiplos: Alphabet podría estar cotizando por debajo de su valor real, incluso asumiendo supuestos conservadores.

Incluso con supuestos prudentes, mi estimación sitúa el valor intrínseco de Alphabet entre los 200 y 210 dólares por acción, lo que sugiere un margen de seguridad frente a su precio actual.

4. Conclusión: mirar más allá del precio

Invertir no es comprar lo que sube ni vender lo que baja. Invertir es entender lo que hay detrás de los números. Es distinguir entre el precio —lo evidente, lo volátil, lo que todo el mundo ve— y el valor —lo profundo, lo duradero, lo que requiere análisis y paciencia para descubrir.

En este artículo hemos visto cómo el precio puede engañar, cómo los múltiplos pueden orientar (pero no decidir) y cómo el modelo de descuento de flujos de caja te obliga a pensar como un verdadero dueño del negocio.

Hemos aplicado todo esto al caso real de Alphabet, y tanto el análisis por múltiplos como el DCF apuntan a una misma conclusión: la acción no solo está respaldada por resultados presentes, sino que sigue generando valor para el futuro… y cotizando con un margen de seguridad razonable.

Pero lo más importante no es si Alphabet está barata hoy. Lo importante es que entiendas la lógica detrás de estas herramientas. Que empieces a mirar el mercado con otros ojos. Que no te dejes llevar por lo que brilla más, sino por lo que tiene más fondo.

Porque en los mercados, quien aprende a ver lo invisible… invierte mejor.

Hasta aquí el artículo. Espero que te haya resultado útil y que ahora tengas mucho más clara la diferencia entre precio y valor.

Los análisis y artículos de este canal nunca serán una recomendación de compra ni de venta. Mi objetivo principal es que el contenido aporte valor a la comunidad inversora.

Nos vemos en el próximo análisis.