Resultados Anuales 2024 de Alphabet

El martes de la semana pasada, Alphabet presentó sus resultados del último trimestre y del año 2024. A pesar de que los números fueron sólidos, el mercado reaccionó negativamente.

¡Veamos por qué!

1. Resultados

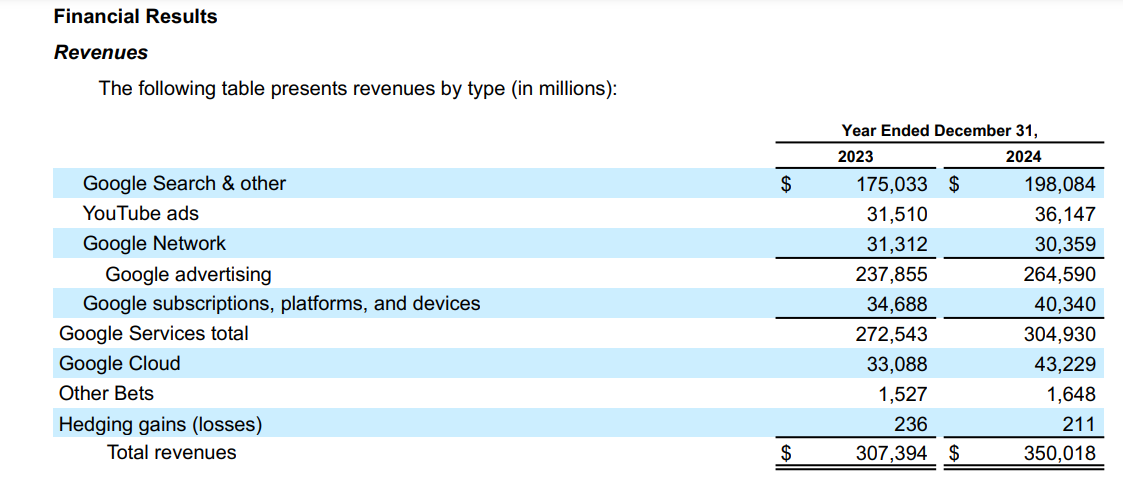

Los ingresos totales de Alphabet alcanzaron los $350.018 millones en el 2024, lo que representa un crecimiento del 13,9% en comparación con el 2023.

Sus ingresos se dividen en 3 ramas:

La división de Servicios de Google, que engloba principalmente los ingresos por publicidad en sus diversas plataformas y aplicaciones, junto con las suscripciones premium y las ventas de dispositivos de la familia Pixel, generó ingresos de $304.930 millones en 2024, lo que representa un crecimiento del 11,9% interanual. Este aumento estuvo impulsado por la sólida demanda en publicidad digital, especialmente en Google Search y YouTube Ads, así como por una mayor monetización en sus servicios premium y un incremento en las ventas de los dispositivos Pixel.

El segmento de Google Cloud, que abarca principalmente los ingresos provenientes de su plataforma de infraestructura en la nube, herramientas de análisis de datos, inteligencia artificial y soluciones empresariales, generó ingresos de $43.229 millones en 2024, lo que representa un crecimiento del 30,6% interanual. Este aumento fue impulsado por la creciente adopción de Google Cloud Platform (GCP), la creciente demanda de infraestructura optimizada para IA, y el avance en soluciones de IA generativa, que han fortalecido su posicionamiento frente a la competencia.

Por su parte, la división de Other Bets, que agrupa iniciativas emergentes como Waymo (vehículos autónomos), Verily (tecnología en salud) y otros proyectos de innovación, generó $1.648 millones en 2024, con un incremento del 8% interanual. Este crecimiento se atribuye principalmente al desempeño de Waymo, que ha ampliado rápidamente sus operaciones, ofreciendo alrededor de 50.000 viajes semanales y expandiendo sus servicios a ciudades como San Francisco y Phoenix. Además, Alphabet anunció una inversión de $5.000 millones en Waymo para fortalecer su tecnología de conducción autónoma.

Una de las principales razones detrás de la caída en el precio de las acciones de Alphabet fue el desempeño de Google Cloud en el cuarto trimestre de 2024. Los analistas esperaban un crecimiento del 32,2%, pero el aumento real fue del 30,6%. Aunque la diferencia es mínima, el mercado sobrerreaccionó y la acción cayó casi un 10% en la última semana. No obstante, este no fue el único factor detrás del desplome, como veremos a continuación.

El beneficio operativo de cada segmento evolucionó de la siguiente manera:

Google Services generó $121.263 millones, lo que representa un crecimiento del 26,5% respecto a 2023. Su margen operativo se expandió del 35,2% al 39,8%.

Google Cloud registró un beneficio operativo de $6.112 millones, frente a los $1.716 millones en 2023, lo que supone un aumento del 256%. Su margen operativo se expandió del 5,2% al 14,1%.

Other Bets reportó pérdidas operativas de $-4.444 millones, aumentando respecto a los $-4.095 millones de 2023.

El beneficio operativo de Google Services y Google Cloud ha crecido a un ritmo superior al de los ingresos, impulsado por mejoras en la eficiencia operativa y la optimización de costos. En contraste, Other Bets ha ampliado sus pérdidas.

Google Services ha aumentado su rentabilidad porque Alphabet ha logrado que más clientes aumenten su inversión en publicidad digital, especialmente en Google Search y YouTube Ads, para mejorar la visibilidad de sus productos y servicios. Además, los costos marginales de la publicidad y las suscripciones premium son bajos, ya que, una vez desarrolladas estas plataformas, el costo de cada nuevo usuario adicional es mínimo.

Google Cloud ha mejorado su rentabilidad debido a la optimización de sus centros de datos, lo que ha reducido los costos por unidad de servicio. Además, la creciente adopción de soluciones de inteligencia artificial y nube híbrida ha permitido que los costos fijos se diluyan a medida que más empresas usan Google Cloud.

Other Bets ha aumentado sus pérdidas operativas debido a la continua inversión en proyectos de alto riesgo y largo plazo, como Waymo (vehículos autónomos) y Verily (tecnología en salud). Aunque algunas de estas iniciativas han mostrado avances, aún no generan ingresos significativos que compensen el alto gasto en desarrollo y expansión.

Hay que tener en cuenta que las “Alphabet-Level Activities” (actividades a nivel de Alphabet) son costos y gastos corporativos que no están directamente asignados a ninguno de los segmentos de Alphabet.

El beneficio neto de Alphabet alcanzó los $100.118 millones en 2024, lo que representa un crecimiento del 35,7% interanual y una expansión del margen neto del 24% al 28,6%.

Antes de pasar al análisis del flujo de caja, comentaremos el otro factor que contribuyó a la caída en el precio de las acciones: el anuncio de un aumento en el gasto de capital (CAPEX) a $75.000 millones para 2025, un 43% más que en 2024 y muy por encima de las estimaciones de los analistas, que proyectaban $59.000 millones. Toda esta inversión se destinará a infraestructura de inteligencia artificial, lo que ha generado inquietud en el mercado sobre su posible impacto en la rentabilidad.

Desde mi punto de vista, un mayor CAPEX es una señal positiva, ya que indica que la empresa está invirtiendo en su crecimiento futuro. Esto le permitirá captar una mayor demanda a largo plazo, lo que podría traducirse en un aumento de ingresos y beneficios. Además, Alphabet cuenta con un equipo directivo experimentado, encabezado por Sundar Pichai, que históricamente ha tomado decisiones de inversión acertadas. Aunque el mercado pueda reaccionar negativamente en el corto plazo, considero que estas inversiones refuerzan la posición de Alphabet y pueden generar un gran valor significativo en el futuro.

El flujo de caja operativo de Alphabet alcanzó los $125.299 millones en 2024. La mayor parte de este capital se destinó a inversiones en CAPEX, la compra de inversiones negociables y la recompra de acciones, como parte de su estrategia de retribución al accionista.

No obstante, tras estos desembolsos y el impacto de las fluctuaciones cambiarias, la compañía registró una reducción de caja de $582 millones en 2024.

2. Conclusiones

Alphabet reportó resultados sobresalientes, con un crecimiento de ingresos de doble dígito medio y un aumento en el beneficio neto contable de más del 30%, además de una expansión significativa en sus márgenes de beneficio.

Sin embargo, el mercado redujo el precio de la acción en casi un 10% durante la última semana debido a que el segmento de Google Cloud creció “solo” un 30,6% en el cuarto trimestre de 2024, ligeramente por debajo del 32% que esperaban los analistas, una diferencia mínima que no justifica del todo la magnitud de la caída. Además, el anuncio de una mayor inversión en CAPEX, que considero positivo a largo plazo, también contribuyó a esta reacción negativa del mercado.

A pesar de esto, el crecimiento en ventas y beneficios de Alphabet ha sido significativo, impulsado en gran parte por la inteligencia artificial, como destacó Sundar Pichai en la earnings call.

Desde mi perspectiva, el mercado de la IA puede ser compartido entre varias empresas, y Alphabet está bien posicionada para beneficiarse de esta situación. Si alguien cree que Alphabet se quedará atrás en esta nueva disrupción, solo necesita observar la evolución de sus ingresos y beneficios en los últimos trimestres y años. Además, cuenta con ventajas competitivas significativas, como el efecto de red y una cuota de mercado que representa aproximadamente el 30% de la publicidad online, consolidándose como el líder indiscutible en este sector.

Aunque Alphabet sea una empresa líder con ventajas competitivas importantes, es fundamental analizar y revisar sus resultados trimestrales cada vez que los presentan. Considero que su crecimiento no se estancará ni disminuirá; de hecho, estimo que seguirá reportando incrementos en ventas del 12% al 15% y beneficios superiores al 15% en los próximos años.

Después de realizar un estudio de valoración que incluye un descuento de flujos de caja, una valoración por múltiplos y una plantilla personalizada que considera los márgenes, ingresos, beneficios, crecimiento y deuda de la empresa, estimo que el valor intrínseco de la acción de Alphabet se sitúa actualmente entre $210 y $230. Cabe destacar que el precio actual de la acción de la compañía ronda los $190.

Actualmente, Alphabet representa el 7% de mi cartera. Me gustaría ampliar mi posición, pero dispongo de poca liquidez y estoy evaluando el panorama, ya que veo otras oportunidades interesantes en el mercado. Por ello, no descarto incrementar mi inversión en Alphabet si su precio se encuentra por debajo de su valor intrínseco y logro obtener mayor liquidez.

¡Hasta aquí el análisis de los resultados de Alphabet!

Espero que te haya gustado y te animo a que me sigas y me dejes un “like” si aún no lo has hecho.

También te dejo mi correo electrónico por si quieres hacerme alguna pregunta sobre el análisis o sobre algún tema de inversión: invertirconsentidocomun7@gmail.com. Si lo prefieres, puedes dejar tus reflexiones en los comentarios.

Los análisis y artículos de este canal nunca serán una recomendación de compra ni de venta. Mi objetivo principal es que el contenido aporte valor a la comunidad inversora.