Tiempo de lectura: menos de 35 minutos

En esta temporada de resultados no os voy a traer los números trimestrales de Amazon, Microsoft ni Alphabet.

En su lugar, vamos a levantar la vista y mirar lo importante: cómo ha evolucionado su negocio cloud en los últimos cinco años: cuota de mercado, crecimiento y posicionamiento estratégico.

Así que, sin más dilación… vamos al lío.

1. ¿Qué es el Cloud?

Antes de nada, para los que no sepáis exactamente qué es el cloud, lo intento explicar de la manera más sencilla posible y por capas. Y si ya lo tienes claro, puedes pasar sin problema al siguiente punto.

Para entender los números que vamos a analizar, primero debemos entender bien el término, Cloud. Para visualizar cómo funciona este negocio, lo mejor es compararlo con el sector inmobiliario; así verás que se trata de darle a elegir al cliente qué grado de responsabilidad quiere asumir.

1.1 IaaS: Los cimientos

La base de todo es el IaaS (Infrastructure as a Service). Aquí es donde reside el todo. La potencia de cálculo y el almacenamiento puro. Cuando hablamos de productos como Amazon EC2 (Amazon Elastic Compute Cloud), Azure Virtual Machines o Google Compute Engine, nos referimos a servicios que te permiten alquilar servidores virtuales para ejecutar aplicaciones sin necesidad de adquirir hardware físico, pagando únicamente por la capacidad utilizada (ya sea por segundo o por hora).

En nuestra analogía inmobiliaria, el IaaS es como alquilar un solar con los cimientos y las acometidas de luz y agua ya instaladas. Es el lienzo en blanco. El constructor (AWS, Azure y Google Cloud) te entrega el terreno listo para que tú levantes el edificio que quieras. Tienes control total sobre la construcción, pero también eres el responsable de levantar cada muro y mantener la estructura. Es ideal para quienes necesitan control absoluto, pero requiere de un equipo técnico que sepa “poner ladrillos” digitales.

1.2 PaaS: El taller

Un paso más allá está el PaaS (Platform as a Service). En esta capa, los proveedores no solo te dan el suelo, sino que te ofrecen herramientas ya listas para desarrollar y operar software sin preocuparte por la infraestructura. Aquí entran servicios como bases de datos gestionadas (por ejemplo, Amazon RDS o Azure SQL Database), plataformas para desplegar aplicaciones (Azure App Service, Google App Engine) o servicios de datos como Google BigQuery. Y, cada vez más, también servicios de IA integrados en la plataforma.

Siguiendo la analogía, el PaaS es como alquilar una oficina que ya tiene el aire acondicionado, la fibra óptica y los sistemas de seguridad funcionando. Tú no te preocupas del cableado ni de arreglar el ascensor; tú te centras en trabajar. En el mundo del software, esto permite crear aplicaciones más rápido porque el “constructor” ya te entrega muchas piezas complejas instaladas y listas para usar.

1.3 SaaS: El producto final

Finalmente, el SaaS (Software as a Service) es la capa superior, el producto que el usuario final consume sin saber nada de servidores ni de bases de datos. Hablamos de herramientas como Microsoft 365 (Teams, Excel, Word) o Google Workspace (Gmail, Drive). El cliente no gestiona nada, simplemente paga una suscripción por usar una solución terminada.

En nuestra ciudad digital, el SaaS es como alquilar un despacho en un coworking de lujo o una habitación de hotel. No tienes que construir nada, no tienes que instalar internet, ni siquiera tienes que limpiar. Solo llegas, abres tu portátil y te pones a producir. Es el modelo más cómodo y lucrativo, porque el “propietario” (Microsoft o Alphabet) te cobra por el uso de un espacio que ellos mantienen y actualizan constantemente.

Lo que vamos a ver a continuación es cómo Amazon, Microsoft y Alphabet están luchando por dejar de ser simples “dueños de solares” (IaaS) para convertirse en los dueños de las “oficinas más inteligentes del mundo” (PaaS e IA). El dinero real y los márgenes de beneficio más altos están en conseguir que las empresas no solo alquilen el suelo, sino que usen sus herramientas y su software.

2. Cuota de Mercado y Evolución (2020 - 2025)

Antes de hablar de ingresos y márgenes, me gusta empezar por una pregunta muy simple: quién se está quedando con el pastel.

Esto importa porque, si la cuota se reparte cada vez entre más empresas, suele ser señal de fragmentación y, muchas veces, de presión competitiva vía precios. En cambio, si la cuota se concentra en unas pocas empresas, lo que tienes delante es más parecido a un oligopolio.

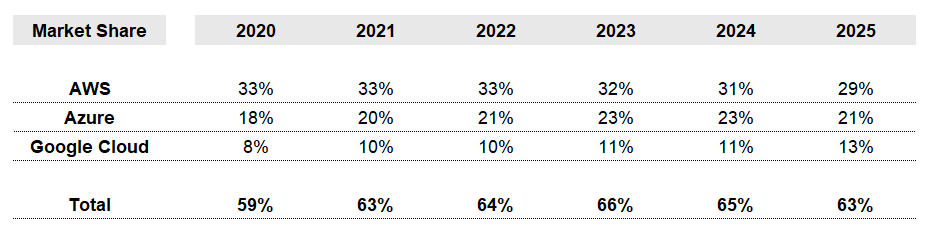

La siguiente imagen es una elaboración propia, pero los datos provienen de Synergy Research Group, una firma especializada en el análisis cuantitativo de los mercados globales de TI, cloud, redes y telecomunicaciones.

Lo primero que me interesa no es AWS, Azure o Google Cloud por separado. Es el total. En 2020, los tres grandes sumaban el 59%. En 2023 llegaron al 66%. En 2025 están en el 63%. Traducido al castellano: el mercado sigue siendo muy concentrado.

Incluso cuando aparecen más competidores, el poder real continúa en pocas manos. No porque los demás no lo intenten, sino porque aquí hay un muro difícil de saltar. Capital, red, fiabilidad, seguridad, cumplimiento regulatorio, herramientas de desarrollo, ecosistema. El cloud no es un producto; es una infraestructura tecnológica global extremadamente costosa.

Dicho esto, dentro de esa concentración, el reparto interno sí se mueve. Y ahí es donde se pone interesante.

2.1 AWS

De 2020 a 2022 aguanta en el 33% como una roca. Y a partir de ahí empieza una erosión lenta: 32%, 31%, 29%. Esto no huele a “AWS se rompe”. Huele a “los demás, por fin, se han puesto serios”.

Cuando un mercado madura, lo normal es que el pionero ceda algo de porcentaje por dos razones muy simples. Primero, porque ya no juega solo. Y segundo, porque mantener una cuota tan alta durante tantos años es difícil cuando el sector se llena de inversión, innovación y competencia real.

Además, hay una trampa mental que conviene recordar. Bajar en porcentaje no significa bajar en tamaño real. Si el pastel crece con fuerza, puedes tener menos cuota y aun así estar facturando mucho más que hace cinco años. Por eso no sacaría una conclusión de que AWS se ha deteriorado cuatro puntos porcentuales, sino como el precio natural de ser el número uno en un mercado que se profesionaliza a toda velocidad.

Y si encima eres el más grande, todo se vuelve más exigente. Cada punto extra de crecimiento cuesta más.

2.2 Azure

Pasa del 18% al 23% en 2023–2024, que es un salto enorme. Aquí hay una ventaja que el mercado a veces infravalora. Microsoft no vende cloud como “un servicio más”. Lo vende integrado en el mundo corporativo que ya domina desde hace décadas. Para muchísimas empresas, moverse hacia Microsoft Azure no es una revolución tecnológica, es continuidad operativa. Y eso es una ventaja brutal en distribución.

Lo interesante es 2025. Baja al 21%. Yo no lo leería como “Azure empeora”. Lo leería como el inicio de una fase nueva en la que ganar cuota adicional ya no es tan fácil, porque el mercado se vuelve más competitivo y, además, porque algunas empresas grandes están empujando estrategias multi-cloud. Esto no significa que Azure deje de crecer. Significa que la cuota empieza a estabilizarse y la pelea se hace más dura.

2.3 Google Cloud

En 2020 tenía el 8%. En 2025 tiene el 13%. Parece poco, pero en un mercado de este tamaño es muchísimo. Y lo más importante es que el crecimiento de cuota es bastante consistente a lo largo de los años, con un salto más visible en 2025. Esto encaja con la narrativa que a mí me parece más interesante sobre Google. Durante años fue “el tercero” que parecía condenado a no despegar. Y poco a poco se ha ido convirtiendo en un actor que no solo existe, sino que gana terreno. Google Cloud no necesita destronar a AWS para ser una historia ganadora. Le basta con seguir capturando cargas de trabajo de datos (workloads), analítica e IA, y con ir escalando su negocio.

Ahora, el punto que realmente aporta valor al inversor no es decir “uno sube y otro baja”. El punto es entender qué implica esto a futuro.

Cuando tres jugadores controlan más del 60% del mercado, normalmente no solo se reparten la mayor parte de los ingresos: también tienden a capturar la mayor parte del beneficio y de la generación de caja, porque la escala en cloud lo cambia todo. Pueden aparecer jugadores como Oracle o Alibaba Cloud, y algunos lo harán muy bien en nichos o regiones. Pero el centro del poder sigue en los hyperscalers, porque el cloud es una carrera de resistencia. No ganas con un buen trimestre. Ganas con una década de inversión constante.

Y por eso, para mí, la lectura correcta de la tabla es que AWS cede algo de cuota porque el mercado madura. Azure crece fuerte porque tiene distribución y ecosistema. Google acelera porque está entrando en su fase de consolidación real. Y, mientras tanto, el mercado sigue siendo un oligopolio.

Porque, una vez entendido el mapa, la pregunta importante ya no es “quién tiene más cuota”. Es otra.

¿Quién convierte mejor esa cuota en rentabilidad incremental?

¿Quién puede sostener el CAPEX sin destruir retornos?

¿Y quién va a monetizar mejor la ola de IA, que es intensiva en computación?

3. Ingresos 2020 - 2025

En el cloud, el crecimiento porcentual llama mucho la atención, pero lo que realmente importa es otra cosa: cuánto creces en dólares cuando ya eres enorme. Porque crecer al 20% con una base de 10.000 millones es una cosa; hacerlo con una base de 100.000 millones es otra liga.

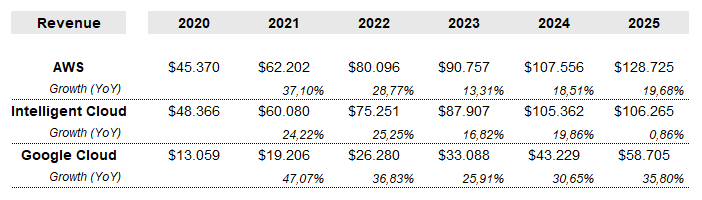

En el caso de Amazon Web Services, los ingresos pasan de 45,4B en 2020 a 128,7B en 2025. En el periodo 2020–2025, esto implica un crecimiento compuesto cercano al 23% anual. Por eso me chirría tanto la narrativa simplona de “AWS desacelera”. Sí, desacelera en porcentaje, pero lo relevante es que sigue creciendo con una potencia espectacular en términos absolutos. Mantener crecimientos próximos al 20% cuando ya mueves más de 100B es exactamente lo que separa un buen negocio de un negocio excepcional.

Ahora, en Microsoft hay que ser más cuidadoso con cómo construimos la comparación, y aquí quiero explicarlo bien para que se entienda.

3.1 Por qué uso Intelligent Cloud y no solo “Azure”

El problema no es que Azure no sea relevante. Al revés, es el corazón del cloud de Microsoft. El problema es el formato de reporting que nos presenta Microsoft. Microsoft suele dar el crecimiento de Azure y, en ocasiones, menciona ingresos o ritmos de crecimiento, pero no publica el EBIT ni el margen operativo de Azure como unidad aislada. A nivel de rentabilidad, Azure está dentro del segmento Intelligent Cloud, que agrupa también otras piezas como server products y servicios empresariales.

Así que, si quiero comparar el cloud como negocio de forma completa frente a AWS y frente a Google Cloud, necesito un bloque que incluya ingresos y beneficio. Y el único bloque comparable que Microsoft ofrece es Intelligent Cloud. Prefiero una métrica que me permita evaluar crecimiento y rentabilidad, aunque sea menos “pura”, antes que quedarme solo con ingresos de Azure y perder la parte económica, que es donde está la gracia.

3.2 El recasting de 2024 y por qué distorsiona 2025

Además, hay un segundo matiz clave. En agosto de 2024 Microsoft reorganizó sus segmentos y movió parte de los ingresos comerciales de Microsoft 365 fuera de Intelligent Cloud hacia Productivity and Business Processes. Esto significa que de un año a otro Intelligent Cloud no es comparable.

Por eso, cuando ves que Intelligent Cloud crece solo un 0,86% en 2025, no lo puedes leer como “la nube de Microsoft se estanca”. Esa lectura sería demasiado superficial. Lo correcto es entenderlo como un año con ruido contable, donde la cifra reportada no refleja bien el crecimiento subyacente.

En términos comparables, al ajustar esta reclasificación, el crecimiento de 2025 habría sido muy superior. En mi ajuste, sale alrededor del 21,5%, lo que encaja mucho mejor con la realidad operativa del segmento.

Dicho esto, Intelligent Cloud sube de 48,4B en 2020 a 106,3B en 2025. Prácticamente duplica ingresos en cinco años, con un crecimiento compuesto cercano al 17% anual. Para un segmento de este tamaño, es una barbaridad.

Y luego está Google Cloud, que es el más dinámico en ingresos. Pasa de 13,1B a 58,7B entre 2020 y 2025. Esto significa multiplicar por 4,5 en cinco años, equivalente a un crecimiento compuesto cercano al 35% anual. Aquí se nota el efecto base, porque partir de una cifra menor permite crecer más rápido, pero tampoco le quita mérito. Sostener estos ritmos implica que el producto está encontrando demanda real y que el negocio está ganando tracción.

Hasta aquí, el mapa es bastante intuitivo. AWS es la escala. Microsoft es el cloud integrado en el mundo corporativo, con un segmento enorme. Google es el crecimiento.

Pero la parte más interesante no está arriba. Está abajo.

Porque en cloud, lo que separa a los ganadores de verdad no es solo quién factura más. Es quién convierte ese crecimiento en rentabilidad, y cómo evoluciona el margen cuando la escala entra en juego.

4. EBIT y Márgenes (2020-2025)

Si el apartado anterior era sobre tamaño y ritmo de crecimiento, este es el que separa a los negocios “buenos” de los negocios extraordinarios. Porque en el cloud no basta con facturar mucho. Importa cuánto beneficio operativo generas por cada dólar adicional de ingresos. Ahí es donde se ve la calidad del negocio.

4.1 Amazon Web Services

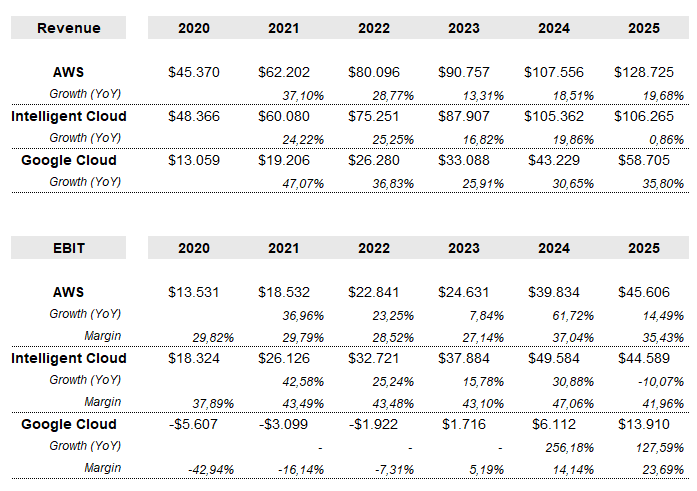

En la imagen 3 se ve algo que, en el cloud, suele repetirse una y otra vez. El margen mejora con la escala, pero no lo hace en línea recta. Avanza por fases.

El EBIT pasa de 13,5B en 2020 a 45,6B en 2025. En cinco años, AWS más que triplica el beneficio operativo. Si miras el margen, la historia es aún más interesante. En 2020 y 2021 ronda el 30%, pero en 2022–2023 baja hacia el 28% y 27%, respectivamente. Ese bache, más que una “debilidad”, encaja con un ciclo lógico del negocio. AWS vivió un periodo fuerte de inversión y expansión de capacidad, justo cuando el mercado empezaba a girar hacia nuevos casos de uso (y ahora, con más intensidad, hacia IA). En cloud, estas fases de inversión suelen presionar márgenes en el corto plazo, porque despliegas infraestructura antes de monetizarla al 100%.

Lo realmente potente llega después. En 2024 el margen salta a niveles cercanos al 37% y en 2025 se mantiene muy alto, alrededor del 35%. Aquí ya aparece el apalancamiento operativo en estado puro. Parte relevante de los costes fijos ya está absorbida, la infraestructura está desplegada, y cada dólar adicional de ingresos tiene mucha más capacidad de convertirse en beneficio.

Y este matiz me parece clave. Después de cada ciclo de inversión, los márgenes no suelen volver exactamente al punto anterior. Tienden a consolidarse algo más arriba si la demanda acompaña. Por eso a mí me gusta pensar que AWS está entrando en una fase donde el negocio no solo crece, sino que “crece mejor”. No por magia, sino porque la escala empieza a trabajar a su favor.

El mercado suele obsesionarse con si AWS crece al 20% o al 17%. Pero lo que de verdad cambia la valoración de un negocio es la rentabilidad incremental. Y en AWS, estos dos últimos años sugieren que esa rentabilidad incremental es muy potente.

Actualmente, la compañía ya ha anunciado un nuevo ciclo de inversión en infraestructura para 2026, enfocado en IA y en aumentar la capacidad de cómputo. Es probable que, en el corto plazo, esto meta algo de presión en los márgenes. Pero si la demanda acompaña —y todo apunta a que lo hará—, ese CAPEX no es un problema: es el paso previo para monetizar más consumo y, con el tiempo, empujar los márgenes aún más arriba.

4.2 Microsoft

En Microsoft, el segmento Intelligent Cloud muestra algo que me parece espectacular. Los márgenes operativos están en niveles de élite durante prácticamente todo el periodo. En 2020 el margen está alrededor del 38%, y a partir de 2021 se mueve en el rango del 43% durante varios años. En 2024 alcanza un pico cercano al 47% y en 2025 sigue alrededor del 42%.

Esto es una cifra brutal para un negocio de esta escala.

Ahora bien, en 2025 aparece una caída del EBIT y es aquí donde hay que leer con cabeza. Igual que en ingresos, 2025 está contaminado por el recasting. Al mover parte de los ingresos comerciales de Microsoft 365 fuera de Intelligent Cloud, la comparativa interanual se vuelve menos limpia.

Si lo ajustas para hacerlo comparable, te sale que el crecimiento del EBIT habría sido mucho más razonable, alrededor del 18% y unos márgenes alrededor del 45%. Y esa lectura encaja mejor con la realidad de fondo.

Lo que sí es difícil de discutir es lo estructural. Microsoft tiene un segmento cloud/infraestructura con márgenes altísimos y resilientes. Y aunque no podamos aislar el EBIT de Azure, el hecho de que Intelligent Cloud sostenga márgenes en este rango dice mucho sobre la mezcla del negocio. No es solo infraestructura. Es infraestructura apoyada en un ecosistema corporativo que permite vender servicios de mayor valor añadido y capturar rentabilidad superior.

Dicho de otra forma, aquí no solo hay escala. Hay mezcla de producto y poder de distribución.

Y sí, también hay un factor común con AWS. Las grandes inversiones en infraestructura e IA pueden presionar temporalmente, pero el “suelo” de rentabilidad del segmento sigue siendo extraordinario.

4.3 Google Cloud

El caso de Google Cloud es, para mí, el más interesante desde el punto de vista de “fase del negocio”.

Google empezó más tarde y durante años estuvo claramente en modo inversión. En los primeros años es normal ver pérdidas operativas, porque estás construyendo infraestructura, equipo comercial y producto antes de alcanzar escala suficiente.

En la imagen 3 se puede observar que, en 2020, Google Cloud pierde 5,6B. En 2021 sigue en pérdidas. En 2022 continúa reduciéndolas. En 2023 cruza por fin a EBIT positivo. Y a partir de ahí acelera.

En 2024 genera 6,1B de EBIT con un margen del 14%. En 2025 sube a 13,9B y el margen alcanza alrededor del 24%. Aquí ya no estamos hablando de “un proyecto”. Estamos hablando de un negocio que ya es rentable.

Y esto es lo relevante. El cloud funciona con costes fijos enormes. Al principio pesan demasiado y el margen es negativo. Pero cuando el volumen crece lo suficiente, esos costes fijos se diluyen y el negocio entra en apalancamiento operativo. Eso es justo lo que estamos viendo en Google Cloud.

A partir de aquí, el potencial es evidente, aunque no automático. AWS opera en el 30–35% de margen. Si Google ejecuta bien y sigue ganando volumen, no es descabellado pensar que sus márgenes puedan seguir acercándose con el tiempo a los de AWS. No porque sea un déjà vu garantizado, sino porque el modelo económico del cloud tiende a recompensar la escala.

Si juntas las tres historias, queda de la siguiente manera:

AWS está en fase madura, pero está demostrando algo muy potente. La escala no solo le permite crecer. Le permite convertir crecimiento en beneficio incremental.

Intelligent Cloud muestra una rentabilidad extraordinaria. 2025 hay que interpretarlo con cuidado por el recasting, pero los márgenes estructurales hablan por sí solos.

Google Cloud está entrando en el tramo bueno. El tramo en el que el cloud deja de ser inversión y pasa a ser rentabilidad.

Y esto conecta con la idea central del artículo. La cuota de mercado te dice quién domina hoy. Pero el EBIT y el margen te dicen algo más importante. Quién tiene un negocio que, a medida que crece, se vuelve más rentable.

5. La batalla real del cloud en 2026. CAPEX, IA y rentabilidad incremental

Hasta aquí hemos analizado quién tiene la cuota, quién crece y quién convierte ese crecimiento en márgenes. Pero si queremos entender hacia dónde va el cloud en los próximos años, falta la pregunta más importante. Qué está cambiando ahora mismo.

Y la respuesta tiene nombre y apellidos. Inteligencia Artificial.

La IA no solo acelera la demanda de cómputo. También cambia la estructura económica del sector, porque obliga a invertir más y antes. Y en un negocio tan intensivo en CAPEX como el cloud, la clave no es “invertir mucho”. La clave es invertir bien. Porque el margen del cloud, al final, depende de una cosa muy simple.

Utilización.

En cloud, una parte enorme de los costes es fija. Centros de datos, redes, chips, energía, ingeniería, seguridad. Tú despliegas capacidad por adelantado y luego tienes que llenarla. Cuando la utilizas bien, la rentabilidad incremental es brutal. Cuando te pasas de capacidad o la demanda se retrasa, el margen sufre.

Por eso la IA es un arma de doble filo.

Por un lado, es el catalizador perfecto para aumentar consumo. Entrenar modelos y ejecutar inferencia requiere una cantidad enorme de computación, y eso se traduce en más gasto cloud. Por otro lado, exige inversiones masivas en infraestructura especializada, sobre todo en GPUs, red y energía. La industria entra en un nuevo ciclo en el que se corre el riesgo de invertir por delante de la demanda… o de quedarte corto y perder la ola.

Esto nos lleva a la pregunta clave del próximo ciclo.

5.1 La utilización

Cuando la gente piensa en márgenes, suele pensar en “subir precios”. En cloud la película es distinta. El pricing importa, sí, pero lo que de verdad mueve la aguja es cuánto amortizas tu infraestructura.

Si tú despliegas 100 de capacidad y vendes 70, el margen es uno. Si despliegas 100 y vendes 95, el margen es otro completamente diferente.

Por eso, cuando hablamos de CAPEX en 2026, no deberíamos preguntarnos solo “cuánto van a invertir”. La pregunta inteligente es:

¿Cuánto de esa inversión se va a traducir en demanda real?

¿A qué velocidad se va a llenar esa capacidad?

¿Quién tiene mayor probabilidad de convertir ese CAPEX en ingresos de alta calidad?

Porque ahí es donde nace la rentabilidad incremental.

5.2 IA y cloud. Por qué puede acelerar el crecimiento, pero también ensuciar los márgenes a corto plazo

Un patrón típico en cloud es el siguiente.

Primero, inviertes fuerte.

Segundo, los márgenes se pueden ensuciar durante unos trimestres o incluso un año o más.

Tercero, si la demanda llega y la utilización sube, los márgenes vuelven a expandirse y suelen consolidarse en un nivel superior.

Es exactamente la lógica que hemos visto en la evolución de márgenes. No es lineal. Va por ciclos.

La IA puede intensificar este patrón, porque el tamaño de la inversión es mayor y el ritmo al que se despliega capacidad también. Además, hay una diferencia relevante frente a ciclos anteriores. La IA no es solo “más cloud”. Es cloud más caro, más especializado y más intensivo en hardware.

Eso hace que la visibilidad sea más importante que nunca. No basta con decir “la IA lo cambiará todo”. Lo que importa es quién está capturando la demanda de forma real, quién tiene mejores productos para monetizarla y quién está integrando IA de manera que incremente el consumo recurrente.

5.3 ¿Quién está mejor posicionado para ganar este ciclo?

Aquí hay una lectura interesante que conecta con lo anterior.

AWS parte con ventaja porque ya es el estándar de facto en muchas cargas de trabajo y porque tiene escala y ecosistema. Cuando llega una ola nueva de demanda, el líder suele capturar una parte relevante por inercia y confianza operacional. Pero el coste de ser líder es que también eres quien más invierte y quien más se expone a sobrecapacidad si el timing falla.

Microsoft tiene una ventaja distinta. La distribución corporativa. Si la IA se despliega como software corporativo integrado, Microsoft puede capturar una parte importante de ese gasto simplemente por estar en el epicentro corporativo. Además, su rentabilidad histórica en Intelligent Cloud sugiere una disciplina económica muy alta. Ahora bien, el reto es el mismo. Invertir a gran escala sin erosionar la rentabilidad incremental.

Google Cloud es el caso más “asimétrico” si ejecuta bien. Está entrando en el tramo bueno del apalancamiento operativo. Si a la vez la IA acelera consumo y Google mantiene el crecimiento, el margen puede seguir escalando hacia niveles más cercanos a los líderes. El riesgo aquí es diferente. No es tanto “perder liderazgo”, sino demostrar que puede sostener crecimiento rentable y consolidar su posición como tercer actor estructural.

Si queréis que me moje, mi impresión es que hay demanda de sobra para los tres. El cloud no es un juego de suma cero en el corto y medio plazo, y la IA solo va a agrandar el pastel. Por eso, más que buscar un único “ganador”, creo que AWS, Microsoft y Google Cloud pueden ser ganadores a la vez… cada uno desde su ventaja estructural.

5.4 Lo que yo vigilaría a partir de aquí

Para seguir este ciclo con cabeza, yo me fijaría en tres cosas cada trimestre, en cada presentación de resultados de Amazon, Microsoft y Alphabet.

Primero, señales de demanda real ligada a IA, no solo narrativa. Y aquí me refiero a evidencias que se puedan “tocar”, no a frases bonitas. Qué buscaría yo:

Que el crecimiento de ingresos del cloud se acelere o, al menos, que deje de desacelerar, especialmente en las líneas más ligadas a cómputo.

Estar muy atento a las conference calls y saber leer entre líneas.

Señales de que la IA ya está en despliegues en producción, no solo en pruebas. Cuando empiezan a hablar de cargas de trabajo recurrentes y clientes escalando uso, estás en otra fase.

Cualquier indicio de que la IA está moviendo la aguja en consumo, no solo en storytelling. Igual que en otras compañías tecnológicas ya se nota el impacto de la IA en eficiencia y producto, en cloud lo que quiero ver es que eso se traduce en más cómputo facturado.

En resumen, menos marketing y más indicios de que la IA está aumentando el consumo de cloud de forma medible.

Segundo, si el CAPEX se traduce en utilización y en crecimiento de ingresos. Es decir, si la capacidad que están construyendo se llena o se queda “vacía”.

Aquí hay una lógica muy simple. El cloud tiene costes fijos enormes. Si inviertes fuerte y luego la demanda llega, la infraestructura se utiliza más, la base de clientes consume más y los ingresos suben. Pero si inviertes y la demanda se retrasa, te quedas con centros de datos y hardware infrautilizados durante un tiempo, y eso presiona márgenes.

Por eso, cuando vea incrementos de CAPEX, no me quedaré en “invierten mucho”. Quiero entender la relación entre inversión y consumo. Si el gasto crece y al cabo de unos trimestres el crecimiento de ingresos acompaña, suele ser una buena señal. Si el gasto sube, pero el crecimiento no reacciona, ahí es cuando me pongo más exigente.

Tercero, la trayectoria de márgenes. No me preocupa que el margen baje por invertir. Eso es normal. Me preocuparía que el margen baje porque la inversión no se monetiza, es decir, porque la capacidad no se llena o porque la presión competitiva obliga a sacrificar precio para mantener volumen.

En cloud, una caída temporal de margen puede ser el coste de capturar una ola de demanda. Una caída persistente sin recuperación suele ser otra cosa.

Y aquí viene la idea de fondo…

El cloud no es un negocio de promesas. Es un negocio donde el retorno depende de ejecución, disciplina de inversión y escala bien utilizada. Y la IA lo que hace es amplificarlo todo. Puede amplificar el crecimiento si dispara el consumo de cómputo. Pero también puede amplificar el riesgo si las compañías se adelantan demasiado con inversión y luego la demanda llega más lenta de lo esperado.

Por eso, la batalla real del cloud en 2026 no va a ser solo “quién crece más”. Va a ser quién logra el equilibrio perfecto entre invertir lo suficiente para capturar la ola de IA… y hacerlo sin destruir la rentabilidad incremental que ha hecho de este sector uno de los más atractivos del planeta.

Espero que te haya gustado este artículo. Para seguir mejorando, me ayudarías mucho si contestaras a la siguiente pregunta.

Te dejo mi correo electrónico por si quieres hacerme alguna pregunta sobre el artículo o sobre algún tema de inversión: invertirconsentidocomun7@gmail.com. Si lo prefieres, puedes dejar tus reflexiones en los comentarios.

Los análisis y artículos de este canal nunca deben interpretarse como una recomendación de compra o venta. Mi único objetivo es que el contenido aporte valor y reflexión a la comunidad inversora.

Excelente artículo! Me resulto muy útil y didactico. Gracias por compratir

Excelente artículo, super completo, gracias por compartir.