Tiempo de lectura: 30 minutos

¡Muy buenas, inversores e inversoras!

Meta, para mí, es una de las mejores empresas del mundo. Además, cuenta con Mark Zuckerberg, un CEO que, desde mi punto de vista, ha demostrado tener una visión estratégica muy clara, entendiendo hacia dónde se dirige la industria tecnológica y la humanidad dentro de la atención.

Muchos de vosotros probablemente no estaréis de acuerdo conmigo. Me diréis que Zuckerberg perdió miles de millones de dólares con el metaverso, que está invirtiendo cantidades enormes de dinero en infraestructura tecnológica y que, en algunos momentos, parece tener demasiada facilidad para abrir la cartera de la compañía.

Y es cierto. No todas sus decisiones han salido bien y, seguramente, algunas de ellas nunca llegarán a generar un retorno suficiente para justificar todo el dinero invertido.

Sin embargo, también debemos mirar la otra cara de la moneda.

En 2012, Facebook compró Instagram por aproximadamente $1.000 millones. En aquel momento, Instagram apenas tenía ingresos y mucha gente consideró que Zuckerberg había pagado una auténtica barbaridad por una aplicación de fotografías.

Dos años después, compró WhatsApp por una cantidad cercana a los $22.000 millones. Una vez más, fue muy criticado. WhatsApp prácticamente no generaba ingresos y parecía difícil entender cómo Facebook podría recuperar semejante inversión.

Ese mismo año también adquirió Oculus por aproximadamente $2.000 millones.

Con el paso del tiempo, Instagram se ha convertido en uno de los activos más importantes de Meta y WhatsApp en la aplicación de mensajería más utilizada del mundo. Oculus, actualmente integrado dentro de Meta Quest, todavía genera muchas más dudas, pero también demuestra la visión/estrategia de largo plazo que tiene Mark, que es estar dispuesto a invertir hoy pensando en cómo puede ser el mundo dentro de diez o veinte años.

Por eso, antes de juzgar las enormes inversiones que Meta está realizando actualmente en inteligencia artificial, centros de datos, chips y nuevas plataformas, creo que debemos analizar con profundidad qué está intentando construir Zuckerberg y si realmente está destruyendo valor o preparando la siguiente etapa de crecimiento de la compañía.

Hoy vamos a explicar por qué creo que Meta puede ser una oportunidad de inversión.

Y, como siempre, recordad que esto no es una recomendación de compra ni de venta. Mi canal es exclusivamente educativo.

Índice:

Modelo de negocio

¿Por qué está siendo castigada Meta por el mercado?

¿Está el negocio realmente deteriorándose?

Las suscripciones

Efecto red y costes de cambio

Mark Zuckerberg

Valoración

¿Qué voy a hacer?

No me enrollo más. ¡Vamos allá!

1. Modelo de negocio

Actualmente, Meta divide su negocio en dos grandes segmentos: Family of Apps y Reality Labs.

Tal y como explica la propia compañía en sus informes anuales (10K), Family of Apps incluye sus principales aplicaciones sociales y de mensajería, mientras que Reality Labs engloba sus inversiones relacionadas con la realidad virtual, la realidad aumentada, las gafas inteligentes y otros dispositivos.

Vamos a comenzar por la parte más importante del negocio.

1.1. Family of Apps

Family of Apps incluye las principales plataformas de Meta:

Facebook

Instagram

Messenger

Threads

WhatsApp

Meta genera la gran mayoría de sus ingresos a través de la publicidad. Es decir, permite que las empresas y los anunciantes paguen para mostrar sus productos y servicios dentro de sus aplicaciones.

Estos anuncios pueden aparecer en lugares como el Feed de Facebook e Instagram, las Stories, los Reels, Messenger, Threads o WhatsApp.

Sin embargo, aunque Meta cuenta con varias plataformas, la realidad es que la mayor parte de sus ingresos publicitarios sigue procediendo principalmente de Facebook e Instagram.

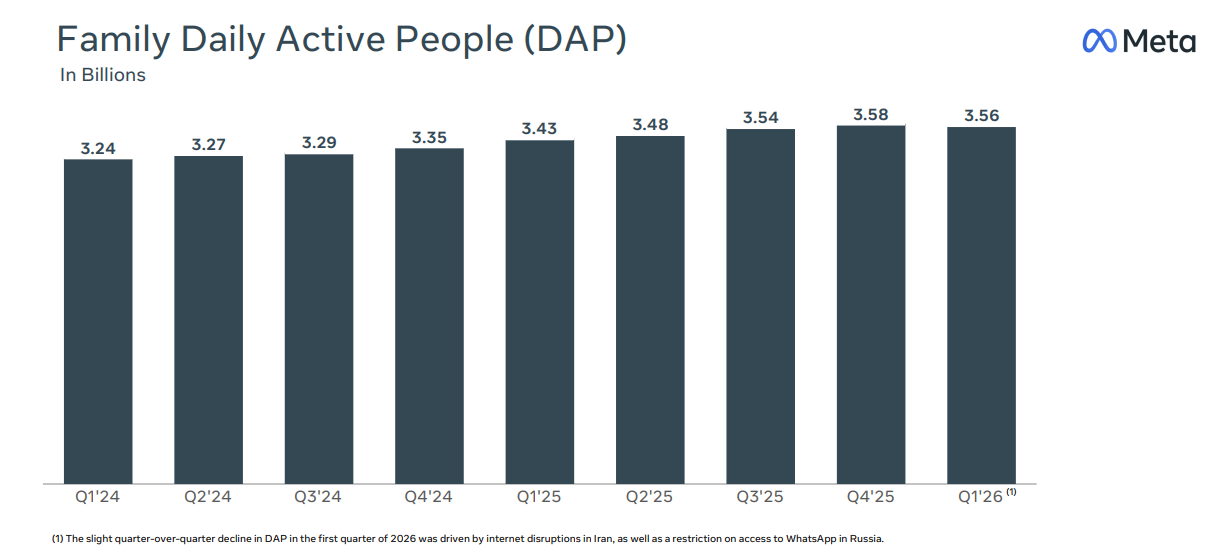

Y es bastante fácil entender por qué las empresas quieren anunciarse dentro de estas aplicaciones. Durante el primer trimestre de 2026, aproximadamente 3.560 millones de personas utilizaron diariamente al menos una de las principales aplicaciones de Meta: Facebook, Instagram, Messenger o WhatsApp.

Como se puede observar en la imagen 1, la base de usuarios diarios ha mantenido una tendencia ascendente durante los últimos años. Ha pasado de 3.430 millones de personas en el primer trimestre de 2025 a 3.560 millones en el primer trimestre de 2026, un crecimiento interanual del 3,8%.

Es decir, pese a la enorme escala que ya tiene Meta, sus aplicaciones continúan incorporando nuevos usuarios.

Para que nos hagamos una idea de la magnitud, actualmente viven en el mundo alrededor de 8.300 millones de personas. Esto significa que, aproximadamente, el 43% de la población mundial utiliza diariamente al menos una de estas aplicaciones. Es una auténtica barbaridad.

Todo esto genera un gran alcance, que Meta aprovecha a la perfección. Por ejemplo, una empresa que quiera vender unas zapatillas, un curso, promocionar un restaurante, un coche o prácticamente cualquier otro producto puede utilizar las plataformas de Meta para llegar a millones de personas.

Además, no tiene que mostrar el mismo anuncio a todo el mundo. Aquí está una de las grandes fortalezas del negocio.

Meta recopila una gran cantidad de información sobre los intereses, el comportamiento y las interacciones de los usuarios. Gracias a ello, puede intentar mostrar cada anuncio a las personas que tienen una mayor probabilidad de estar interesadas en ese producto.

Por ejemplo, si una empresa vende ropa deportiva, probablemente le interese que sus anuncios aparezcan delante de personas que siguen cuentas relacionadas con el deporte, el gimnasio o la salud.

Cuanto más relevante sea el anuncio para el usuario, mayor será la probabilidad de que termine haciendo clic o comprando el producto. Y aquí es donde entra en juego la inteligencia artificial.

Meta está invirtiendo grandes cantidades de dinero para mejorar sus algoritmos, comprender mejor qué contenido y qué anuncios interesan a cada persona y aumentar la eficiencia de sus herramientas publicitarias. Esto puede generar una especie de círculo virtuoso.

Si Meta consigue mostrar mejores anuncios a los usuarios, los anunciantes pueden obtener más ventas por cada euro invertido. Si los anunciantes obtienen un mejor retorno, probablemente estarán dispuestos a invertir más dinero dentro de las plataformas de Meta. Y cuanto más dinero invierten los anunciantes, más ingresos genera Meta, que puede volver a reinvertir parte de ese dinero en mejorar todavía más sus algoritmos, su infraestructura y sus herramientas de inteligencia artificial.

Es decir:

mejores algoritmos → anuncios más relevantes → mayor retorno para los anunciantes → mayor inversión publicitaria → más ingresos para Meta.

Este círculo virtuoso es una de las principales razones por las que el negocio publicitario de Meta es tan potente.

1.2. Reality Labs

Este segmento apenas genera ingresos en comparación con Family of Apps. Sin embargo, es un segmento muy importante desde el punto de vista estratégico, ya que aquí es donde Meta está concentrando buena parte de sus inversiones más ambiciosas de largo plazo.

Reality Labs engloba proyectos de investigación y desarrollo relacionados con la realidad virtual, la realidad aumentada y los dispositivos wearables. Es decir, estamos hablando de productos y tecnologías con los que Meta intenta construir la próxima gran plataforma informática.

De cara al consumidor, los productos de este segmento se pueden dividir en dos grandes grupos: por un lado, los visores Meta Quest y, por otro, las AI glasses, como las Ray-Ban Meta y las Oakley Meta.

Las Meta Quest se utilizan principalmente para jugar a videojuegos, hacer ejercicio, entrenamientos, consumir contenido inmersivo o incluso trabajar en determinados entornos virtuales. Aquí Meta puede generar ingresos tanto con la venta del propio dispositivo como con la venta de videojuegos, aplicaciones, experiencias inmersivas y otros servicios relacionados.

Por otro lado, tenemos las AI glasses. Estas gafas permiten hacer varias cosas bastante interesantes: escuchar música o podcasts a través de altavoces integrados en las patillas, hacer fotos o vídeos con la voz, interactuar con Meta AI o hacer preguntas sobre lo que estás viendo en ese momento.

Por ejemplo, puedes decir algo como “Hey Meta, take a photo” y las gafas hacen la foto directamente.

La generación de ingresos en esta parte proviene principalmente de la venta de estas gafas, aunque con el tiempo también podrían surgir nuevas vías de monetización alrededor del software y diferentes servicios que pueden ofrecer.

A día de hoy, las AI glasses todavía no ofrecen una funcionalidad tan diferencial como para desencadenar una adopción masiva a escala global. Sí son interesantes, sí tienen potencial, pero todavía están en una fase relativamente inicial. Sin embargo, esto puede cambiar bastante con el paso del tiempo. A medida que la inteligencia artificial siga mejorando, también lo harán las capacidades de estas gafas.

En este sentido, uno de los proyectos más interesantes de Meta es Orion. La compañía ya ha presentado este prototipo de gafas de realidad aumentada, que representa bastante bien hacia dónde quiere ir en el futuro. Por ejemplo, en un escenario futuro, unas gafas de este tipo podrían permitirte ver mensajes, realizar videollamadas, utilizar navegación, anclar pantallas virtuales o recibir ayuda contextual mientras realizas una tarea cotidiana o profesional.

Es difícil imaginar cómo sería utilizar un dispositivo así en nuestro día a día. Por eso, os dejo un link oficial de Meta donde podéis ver varios vídeos y entender mucho mejor el concepto.

Todo esto suena futurista, sí. Pero también es cierto que hace unos años muchas de las cosas que hoy hacemos con el móvil también habrían parecido ciencia ficción.

El impacto real que este tipo de producto puede llegar a tener todavía es complicado de medir. Y aquí creo que es importante ser prudentes, porque una cosa es el potencial teórico y otra muy distinta la adopción real por parte del mercado.

Ahora bien, si Meta consigue lanzar una propuesta realmente buena, útil y con una aceptación elevada, Reality Labs podría convertirse con el tiempo en una fuente de ingresos gigantesca para la compañía.

Y no solo entre personas que ya utilizan gafas, sino potencialmente entre una parte muy amplia de la población.

2. ¿Por qué está siendo castigada Meta por el mercado?

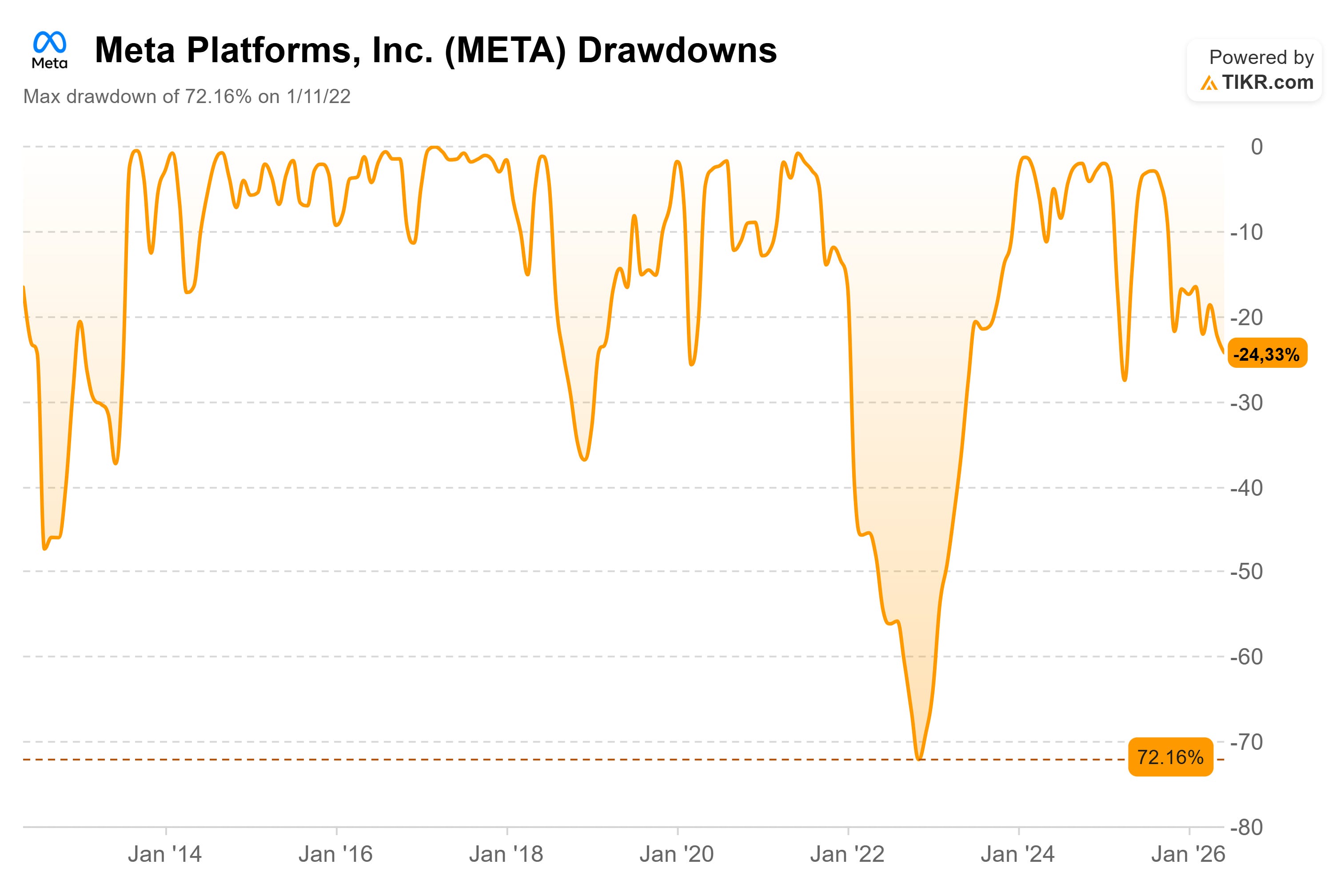

Sí, la acción está siendo algo castigada por el mercado. Seguramente estés pensando: “Pero Dani, tampoco ha caído tanto desde máximos históricos.”

Y sí, es cierto. Mientras escribo estas líneas, la acción acumula una caída cercana al 25% desde máximos. No estamos hablando de una caída comparable con la de 2022, cuando llegó a desplomarse más de un 70%, pero tampoco es una caída pequeña. Sin embargo, no considero que exista una oportunidad únicamente porque la acción haya caído. Una empresa puede perder un 25% de su valor y continuar estando cara.

Lo que realmente me parece interesante es que, según TIKR y a fecha de escribir estas líneas, el mercado está valorando Meta a aproximadamente 18 veces beneficios futuros —PER NTM—, pese a que estamos hablando de un negocio extraordinario.

Tranquilos, más adelante hablaremos con mayor profundidad sobre la valoración.

Desde mi punto de vista, existen varias razones por las que el mercado está valorando Meta a estos múltiplos.

Vamos a verlas.

2.1. El enorme aumento de las inversiones

Meta está invirtiendo cantidades gigantescas de dinero en infraestructura tecnológica: construcción de centros de datos, compra de chips, contratación de talento especializado en inteligencia artificial, etc.

Para ponerlo en perspectiva, durante 2025 la compañía invirtió alrededor de $72.000 millones en CAPEX. Para 2026, espera invertir entre $125.000 y $145.000 millones. Es decir, prácticamente podría duplicar sus inversiones en tan solo un año.

Y sí, al mismo tiempo, los ingresos de Meta crecieron un 33% interanual durante el último trimestre. Pero también está gastando cada vez más dinero para construir una infraestructura cuyo retorno todavía no está completamente demostrado.

Meta cree que estas inversiones permitirán mejorar su negocio publicitario, desarrollar mejores modelos de inteligencia artificial y crear nuevos productos y servicios. Sin embargo, todavía es complicado saber cuánto dinero terminarán generando y cuánto tiempo tardará la compañía en recuperar todo el capital invertido.

Y esto genera incertidumbre. Como bien sabéis, la incertidumbre es una de las cosas que menos le gustan al mercado.

2.2. La presión sobre el free cash flow

Entonces, todo este aumento de las inversiones tendrá un impacto directo sobre el free cash flow de Meta. Para entenderlo de una manera sencilla, el FCF se calcula restando las inversiones realizadas por la compañía al flujo de caja generado por sus operaciones (Cash From Operations).

Por tanto, aunque el Cash From Operations continúe creciendo, si Meta termina invirtiendo entre 125.000 y 145.000 millones de dólares, podríamos ver un FCF muy reducido, cercano a cero o incluso negativo durante 2026. Evidentemente, esto dependerá de cuánto crezca el Cash From Operations a lo largo del año.

Y claro, el mercado lo quiere todo al mismo tiempo: crecimiento de los ingresos, expansión de los márgenes, aumento del flujo de caja libre, recompras de acciones y poca deuda.

Pero las cosas no siempre funcionan así.

Meta se encuentra actualmente dentro de un ciclo de inversión muy importante. Aunque estas inversiones podrían generar mucho valor en el futuro, a corto plazo erosionan el free cash flow, los márgenes y la capacidad de devolver capital al accionista.

2.3. Las pérdidas de Reality Labs

Otra de las razones por las que el mercado aplica a Meta una valoración más baja está relacionada con su segmento Reality Labs. Como hemos comentado anteriormente, este segmento es prometedor y podría convertirse en una fuente de crecimiento muy importante en el futuro. Pero actualmente genera muy pocos ingresos y unas pérdidas enormes. Durante 2025, Reality Labs registró unas pérdidas operativas de aproximadamente $19.200 millones.

Mark Zuckerberg está dispuesto a invertir grandes cantidades de dinero para intentar construir la próxima gran plataforma tecnológica para el consumidor, ya sea mediante las Meta Quest, las gafas inteligentes o la realidad aumentada.

Por tanto, el mercado todavía tiene muchas dudas.

¿Conseguirán las gafas inteligentes alcanzar una adopción masiva?

¿Podrá Reality Labs convertirse algún día en un negocio rentable?

¿O Meta continuará perdiendo miles de millones de dólares durante muchos años sin generar un retorno suficiente?

Todavía no tenemos una respuesta clara. Y precisamente por eso el mercado aplica un descuento. Ahora imaginad el impacto que tienen estas pérdidas sobre el conjunto de la compañía.

Durante 2025, Family of Apps generó un beneficio operativo de aproximadamente $102.500 millones. Sin embargo, después de incorporar las pérdidas de Reality Labs, el beneficio operativo consolidado de Meta terminó situándose en unos 83.300 millones.

Es decir, en un ejercicio puramente teórico, si excluyéramos Reality Labs, el EBIT de Meta habría superado los $100.000 millones. Es una diferencia muy representativa.

Esto demuestra dos cosas: la extraordinaria rentabilidad de Family of Apps y el enorme coste que actualmente supone financiar la apuesta de futuro de Reality Labs.

3. ¿Está el negocio realmente deteriorándose?

En este punto vamos a analizar diferentes métricas que nos ayudarán a comprobar si el negocio de Meta se está deteriorando realmente.

3.1. Fundamentales

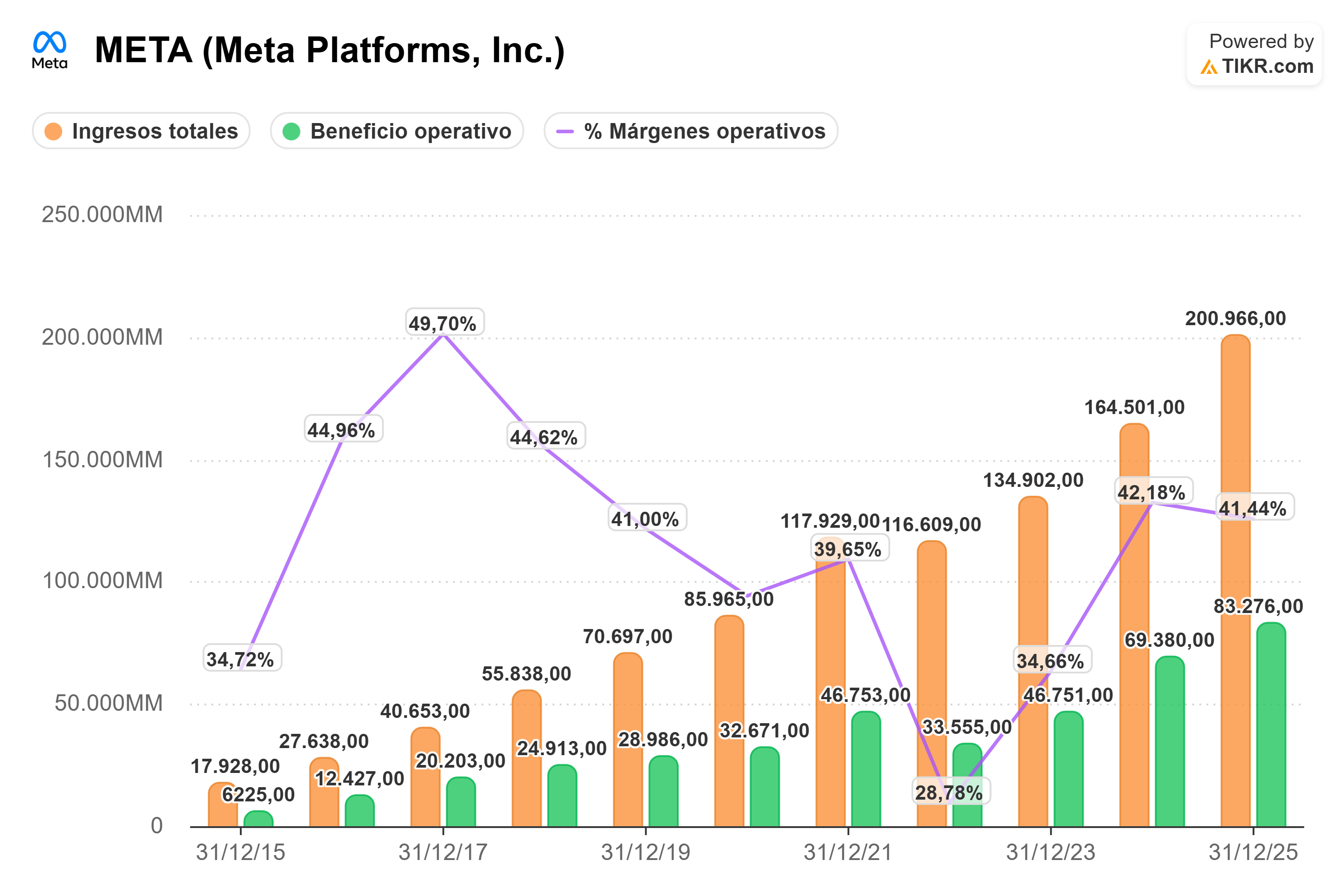

Como se puede observar en la siguiente imagen 4, entre 2015 y 2025 los ingresos crecieron a una tasa anual compuesta de aproximadamente el 27%, mientras que el beneficio operativo lo hizo cerca del 30% anual. Es decir, el beneficio operativo ha crecido incluso más rápido que los ingresos durante los últimos diez años.

Por el lado del margen operativo, actualmente se encuentra alrededor del 41%. Es cierto que se sitúa por debajo de su máximo histórico, cercano al 50%, pero continúa siendo un margen extraordinariamente elevado.

Por tanto, mantener un margen operativo superior al 40% mientras está llevando a cabo este ciclo de inversión demuestra la enorme rentabilidad de su negocio principal.

3.2. Family Daily Active People (DAP)

En el primer punto ya hemos hablado del DAP, pero creo que merece la pena recalcarlo. Durante marzo de 2026, aproximadamente 3.560 millones de personas utilizaron diariamente al menos una de las principales aplicaciones de Meta: Facebook, Instagram, Messenger o WhatsApp. Esto representa una cifra equivalente a aproximadamente el 43% de la población mundial.

Es una auténtica barbaridad.

Evidentemente, con una base de usuarios de este tamaño, cada vez resulta más complicado crecer a tasas muy elevadas. No podemos esperar que el número de usuarios aumente un 10% todos los años de manera indefinida porque, sencillamente, la población mundial es limitada.

Aun así, el DAP creció aproximadamente un 4% interanual durante el primer trimestre de 2026.

Puede parecer un crecimiento pequeño, pero añadir alrededor de 130 millones de personas activas diariamente en un solo año, partiendo de una base tan elevada, sigue siendo un dato extraordinario.

3.3. Family Average Revenue Per Person (ARPP)

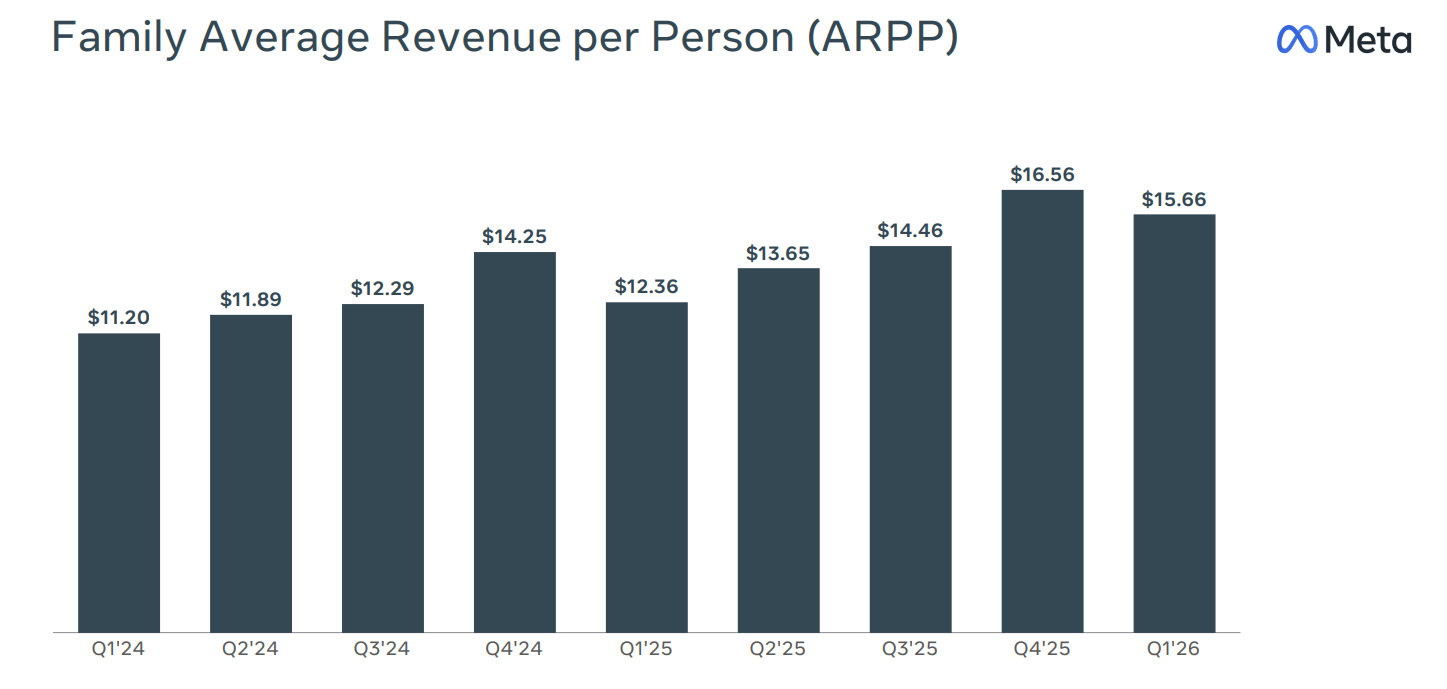

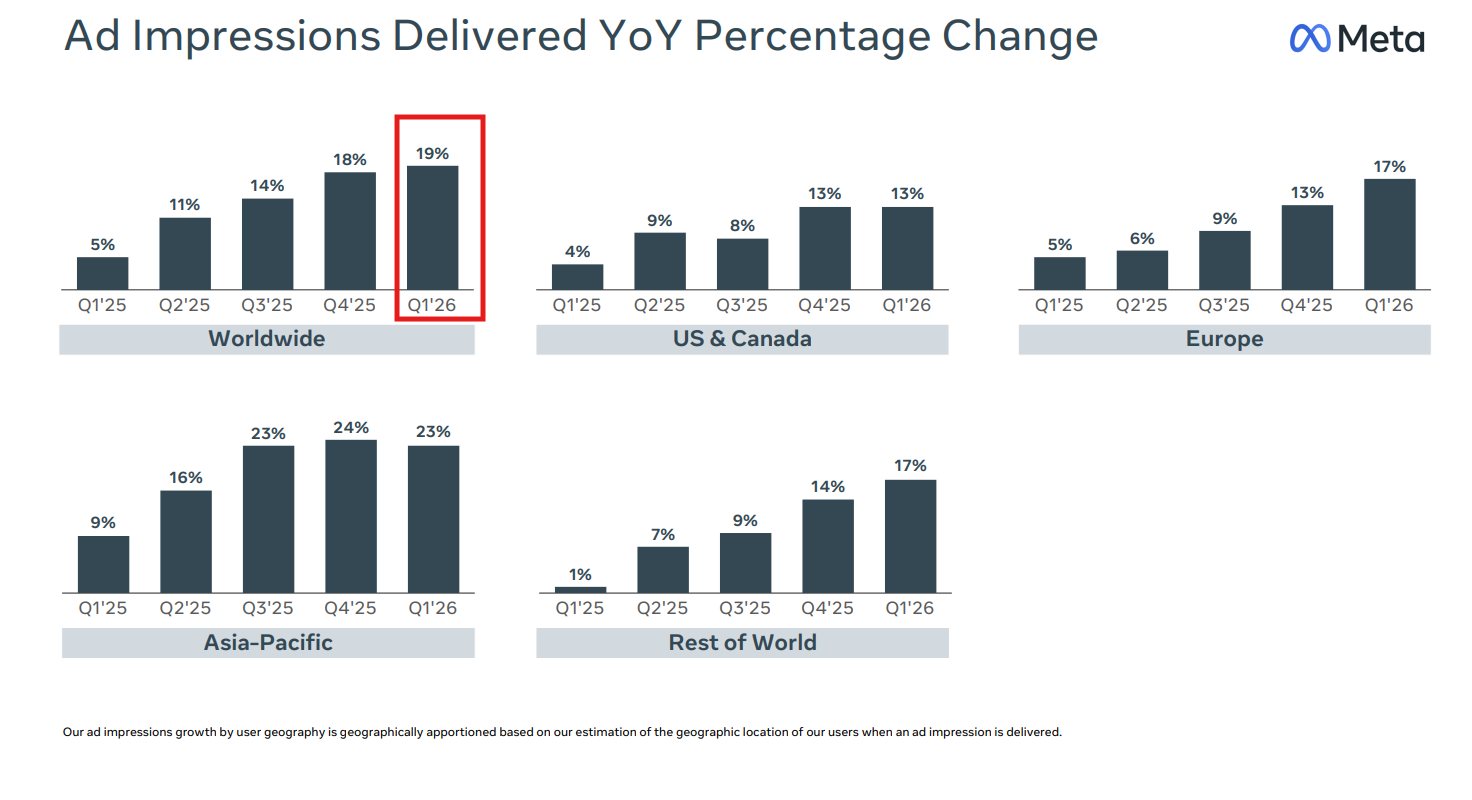

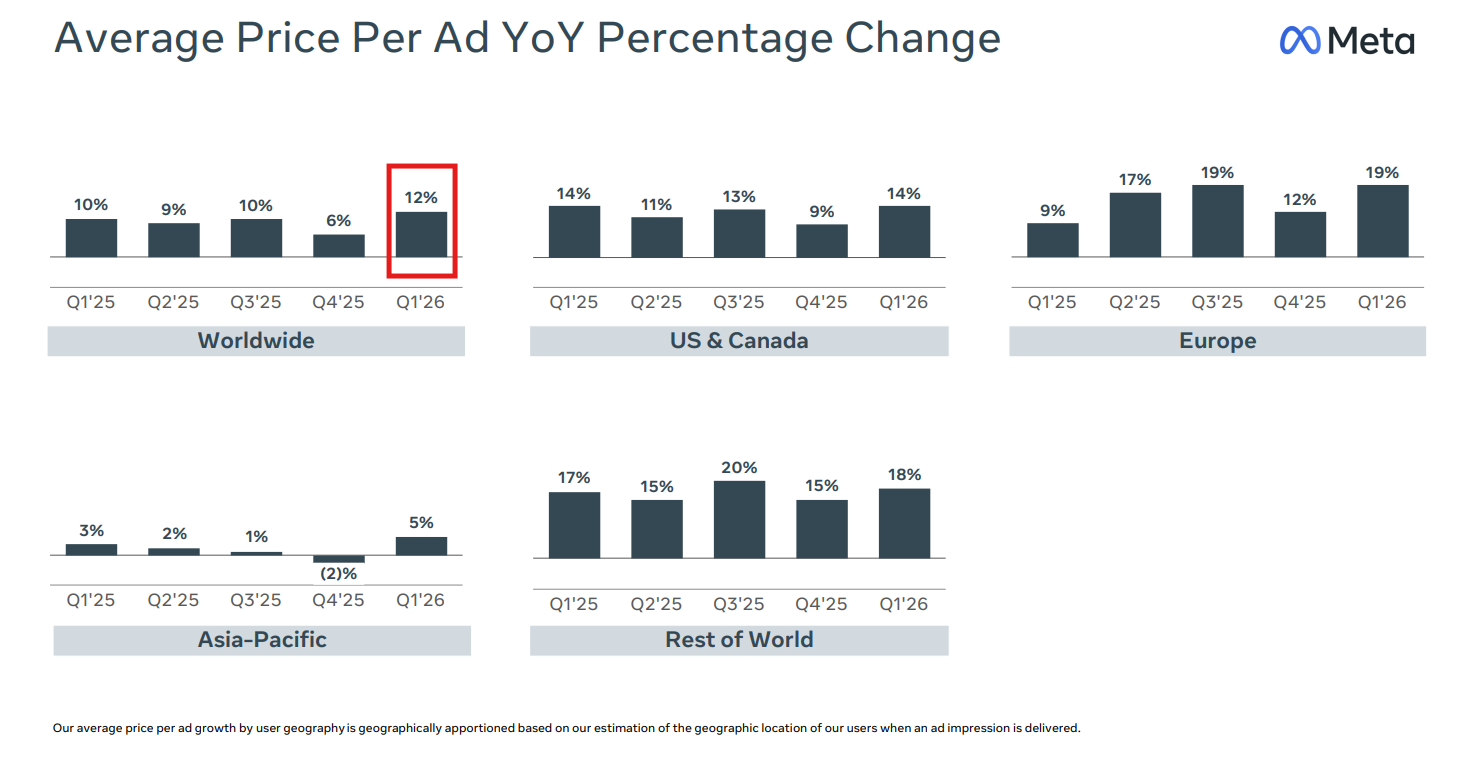

El ARPP representa los ingresos medios que Meta genera por cada persona que utiliza su familia de aplicaciones. Como se puede observar en la imagen 6, el ARPP pasó de $12,36 en el primer trimestre de 2025 a $15,66 en el primer trimestre de 2026. Esto representa un crecimiento interanual cercano al 27%.

Y aquí hay que destacar algo. Este crecimiento no se debe únicamente a que Meta esté aumentando el precio de los anuncios, sino que también puede crecer porque la compañía muestra más anuncios, mejora su capacidad de monetización, aumenta el tiempo que los usuarios pasan dentro de sus aplicaciones o genera nuevos ingresos a través de servicios como WhatsApp Business y Meta Verified.

Durante el primer trimestre de 2026, las impresiones publicitarias crecieron un 19% y el precio medio por anuncio aumentó un 12%. Es decir, Meta está consiguiendo mostrar más anuncios y, al mismo tiempo, cobrar más por ellos.

Esto nos indica que la demanda de los anunciantes continúa siendo muy fuerte.

Si los anuncios de Meta no fueran rentables para las empresas, los anunciantes no estarían dispuestos a pagar precios cada vez más elevados ni a seguir destinando más dinero a sus plataformas.

Por tanto, el crecimiento del ARPP demuestra que Meta todavía tiene una capacidad muy importante para aumentar la monetización de su enorme base de usuarios.

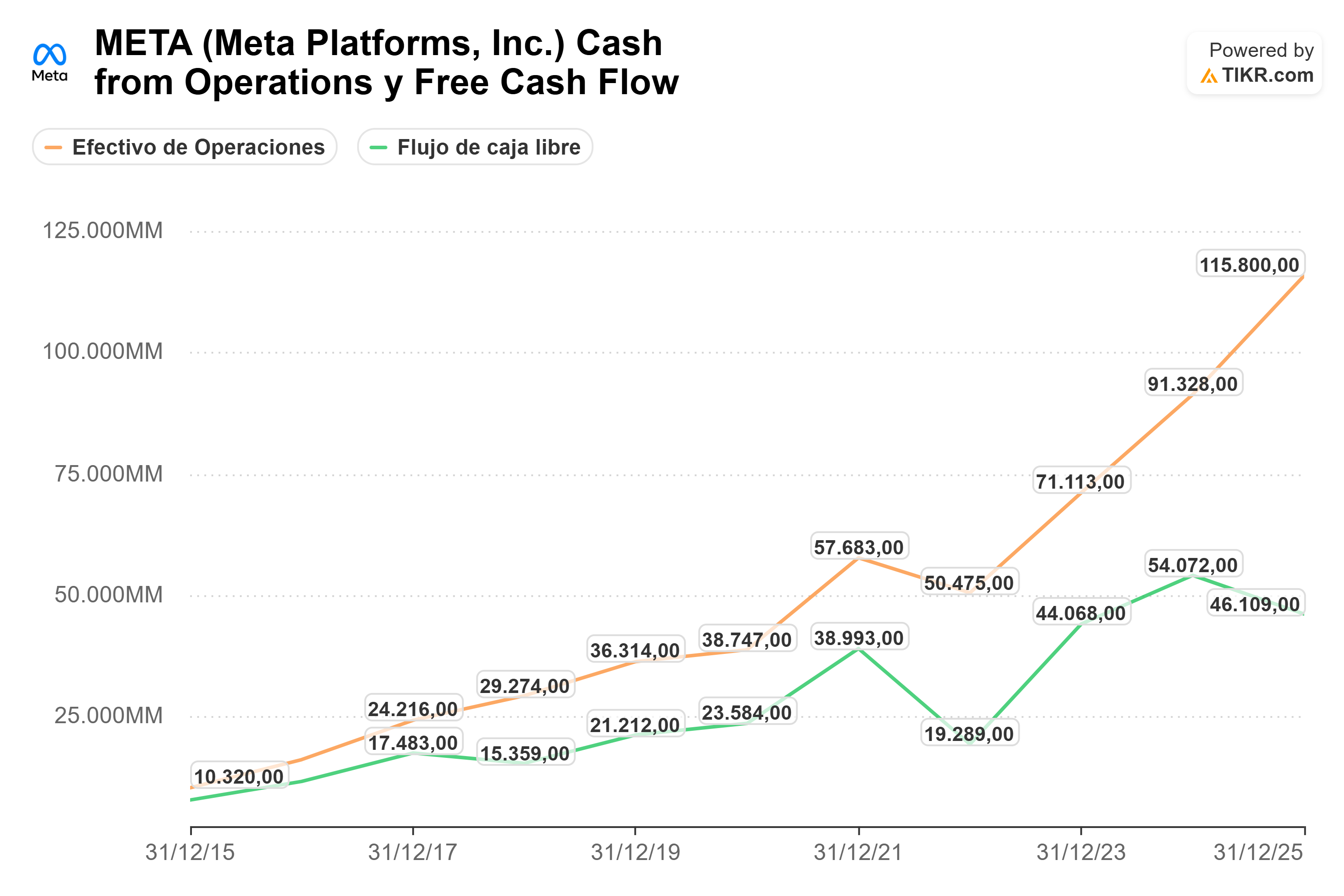

3.4. Cash From Operations y Free Cash Flow

En la siguiente imagen podemos observar la evolución del Cash From Operations y del Free Cash Flow.

El Cash From Operations representa el efectivo generado por la actividad operativa del negocio antes de realizar las inversiones en activos fijos. A largo plazo, su tendencia ha sido claramente ascendente, pasando de aproximadamente $10.000 millones en 2015 a más de $115.000 millones en 2025. No ha crecido todos los años, ya que en 2022 se produjo una caída, pero la evolución general demuestra la enorme capacidad de Meta para generar efectivo.

La situación es diferente en el Free Cash Flow.

El FCF representa el efectivo que queda después de descontar las inversiones realizadas en activos fijos. En 2025, el Cash From Operations continuó creciendo con fuerza. Sin embargo, el FCF disminuyó debido al enorme aumento de las inversiones en centros de datos, servidores, chips e infraestructura tecnológica. Esto no significa que el negocio esté perdiendo capacidad para generar caja. Lo que significa es que Meta está reinvirtiendo mucho más.

Además, teniendo en cuenta que la compañía espera aumentar considerablemente su CAPEX durante 2026, es razonable pensar que el Free Cash Flow continuará cayendo en los próximos trimestres. Será una de las métricas que más deberá vigilar el mercado.

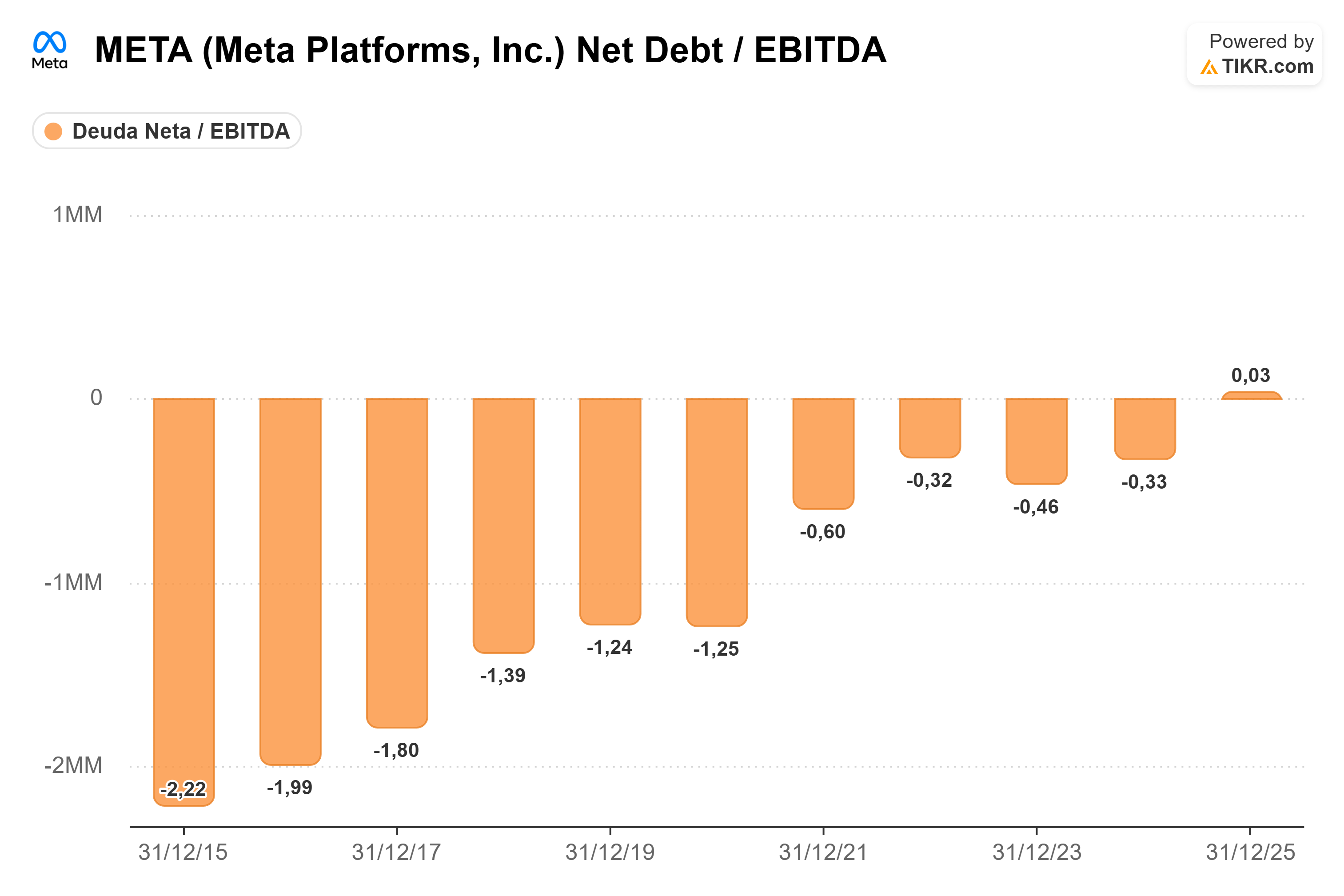

3.5. Deuda neta/EBITDA

Por último, debemos analizar la solvencia de la compañía.

Una deuda neta/EBITDA negativa significa que una empresa dispone de más efectivo e inversiones a corto plazo que deuda financiera.

Como se puede observar en la imagen 10, Meta ha mantenido históricamente un resultado negativo a lo que se refiere el ratio. Sin embargo, el ratio ha ido aumentando con el paso del tiempo hasta situarse alrededor de 0,03 veces en 2025, según los datos de TIKR.

Esto significa que su deuda neta representa aproximadamente el 3% del EBITDA generado durante un año. Es decir, el apalancamiento financiero de Meta es prácticamente inexistente. Además de esto, dispone de un margen considerable para aumentar su deuda si necesita seguir financiando sus inversiones en inteligencia artificial e infraestructura tecnológica.

4. Las suscripciones

Este punto no forma parte central de mi tesis de inversión, ya que estamos ante una iniciativa muy reciente y algunos de los planes todavía se encuentran en fase de prueba. Sin embargo, creo que merece la pena comentarla porque podría convertirse en una nueva vía de monetización bastante interesante para Meta.

A finales de mayo, la compañía comenzó a desplegar globalmente diferentes modelos de suscripción en sus principales plataformas:

Instagram Plus: $3,99 al mes.

Facebook Plus: $3,99 al mes.

WhatsApp Plus: $2,99 al mes.

Junto a estos planes, Meta también está probando una nueva familia de suscripciones bajo el nombre de Meta One:

Meta One Plus: $7,99 al mes.

Meta One Premium: $19,99 al mes.

Estos dos planes están especialmente relacionados con Meta AI y ofrecen una mayor capacidad para generar imágenes y vídeos y realizar consultas más complejas.

Meta también está probando otros planes dirigidos específicamente a creadores y empresas:

Meta One Essential: $14,99 al mes.

Meta One Advanced: $49,99 al mes.

Por ahora, Meta One Plus y Premium están siendo probados en Singapur, Guatemala y Bolivia. Los planes para creadores y empresas, en cambio, se están probando en otros mercados como Arabia Saudí, Marruecos, Tailandia y Bangladés.

Lo bueno de todo esto es que una parte importante de la infraestructura tecnológica y de distribución ya está construida. Por tanto, si estas suscripciones alcanzan una buena adopción, podrían generar ingresos recurrentes con unos márgenes incrementales bastante elevados.

Podemos realizar un ejercicio sencillo para entender el tamaño potencial de la oportunidad.

Actualmente, alrededor de 3.560 millones de personas utilizan diariamente al menos una de las principales aplicaciones de Meta.

Imaginemos que únicamente el 1% de estas personas termina contratando alguno de sus planes de pago. Estaríamos hablando de aproximadamente 35,6 millones de suscriptores. Si asumimos un ingreso medio de unos $6 mensuales por suscriptor, Meta podría generar alrededor de:

35,6 millones de suscriptores × $6 × 12 meses = $2.563 millones anuales.

No es una cifra que vaya a cambiar por sí sola la tesis de inversión, ya que Meta ha facturado alrededor de $215.000 millones durante los últimos doce meses. Sin embargo, estos $2.563 millones podrían generar una contribución bastante elevada al Free Cash Flow, debido a que una parte importante de la infraestructura y de la distribución ya está construida.

Evidentemente, no todo se convertiría directamente en FCF. Meta tendría que asumir costes de procesamiento, comisiones, soporte, desarrollo de producto y, en los planes relacionados con Meta AI, capacidad computacional adicional.

Ahora bien, quiero recalcar que esto es únicamente un escenario hipotético. Todavía no sabemos qué aceptación tendrán estos planes, cuál será el ingreso medio real por suscriptor ni cuántas personas estarán dispuestas a pagar.

Y recordad que esta no es la parte principal de la tesis, sino un añadido. Pero la opcionalidad está ahí.

5. Efecto red y costes de cambio

Meta cuenta con una de las ventajas competitivas más fuertes que puede tener una empresa: el efecto red. Para quien no sepa qué significa, el efecto red se produce cuando un producto o servicio aumenta su valor a medida que más personas lo utilizan. Es decir, cada nuevo usuario que entra en la plataforma no solo obtiene valor para sí mismo, sino que también añade valor al conjunto del ecosistema.

El ejemplo más sencillo lo encontramos en WhatsApp. Si únicamente tú utilizaras WhatsApp, la aplicación no tendría prácticamente ninguna utilidad. ¿Con quién te comunicarías?

Su valor aparece porque también la utilizan tus familiares, amigos, compañeros de trabajo y muchas de las empresas con las que te relacionas. Cuantas más personas utilizan WhatsApp, más útil se vuelve la aplicación y más difícil resulta que otra plataforma pueda sustituirla.

La adopción de las aplicaciones de Meta es evidente. Se puede observar en los datos, pero también en nuestro propio día a día.

Seguramente tengas WhatsApp porque prácticamente todos tus contactos lo utilizan. Probablemente tengas Instagram porque allí se encuentran tus amigos, tus creadores favoritos, las marcas que sigues y una gran cantidad de contenido que te interesa.

Por tanto, después de alcanzar una adopción de este tamaño, es muy complicado que todos los usuarios migren al mismo tiempo hacia otra plataforma y se cree un nuevo estándar.

Y aquí aparece otra ventaja competitiva: los costes de cambio.

En este caso, no estamos hablando de un coste económico, porque las principales aplicaciones de Meta son gratuitas. Tampoco existe ningún contrato que te obligue a continuar utilizándolas. El coste de cambio es principalmente social.

Para que una persona abandone completamente WhatsApp, por ejemplo, también tendrían que cambiarse sus familiares, amigos y compañeros de trabajo. Para que un creador abandone Instagram, tendría que renunciar a la audiencia que ha construido durante años. Y para que una empresa deje de anunciarse en Meta, tendría que encontrar otra plataforma que le ofrezca una escala y un retorno similares.

Eso no significa que Meta sea invencible.

Los usuarios pueden utilizar TikTok, YouTube y otras aplicaciones al mismo tiempo. Por tanto, Meta necesita seguir innovando para conservar nuestra atención. Sin embargo, reemplazar por completo todo su ecosistema es extremadamente complicado. Además, sus aplicaciones son gratuitas para el usuario final, algo que facilita todavía más su adopción.

Por tanto, la verdadera ventaja competitiva de Meta no se encuentra únicamente en tener una buena aplicación. Se encuentra en haber construido un ecosistema utilizado diariamente por miles de millones de personas, donde están presentes usuarios, creadores, empresas y anunciantes.

Y romper un efecto red de esta magnitud es extremadamente complicado.

6. Mark Zuckerberg

Otra parte central de mi tesis de inversión es Mark Zuckerberg. Mark es un tipo fuera de lo común. Tiene una visión de largo plazo sobre los negocios y la tecnología que muy pocas personas tienen.

Ya lo demostró con las adquisiciones de Instagram, WhatsApp y Oculus, comentadas anteriormente en la introducción. Todas estas operaciones fueron muy criticadas en su momento, pero terminaron siendo fundamentales para construir la Meta que conocemos actualmente.

Ahora bien, esto no significa que todas sus decisiones hayan sido perfectas. En ocasiones, Zuckerberg puede obsesionarse con determinados proyectos y estar dispuesto a invertir cantidades gigantescas de dinero durante muchos años, incluso cuando el retorno todavía no está claro.

Ya lo vivimos en 2022. Durante aquel periodo, Meta aumentó considerablemente sus inversiones, Reality Labs acumuló pérdidas enormes y los beneficios de la compañía cayeron con fuerza. A todo ello se sumaron otros problemas, como la desaceleración del mercado publicitario, los cambios de privacidad introducidos por Apple, la percepción de que TikTok le estaba ganando terreno a Instagram y un contexto macroeconómico mucho más complicado.

El resultado fue uno de los peores periodos bursátiles de la historia de la compañía, con una caída de la acción superior al 70% desde máximos.

Por tanto, contar con un fundador con una visión de muy largo plazo puede ser una gran ventaja, pero también puede generar mucha volatilidad cuando sus inversiones no son comprendidas por el mercado o tardan demasiado tiempo en ofrecer resultados.

No obstante, los seres humanos cometemos errores y Zuckerberg no es una excepción. Lo importante es que siempre intentará hacer lo que considera mejor para Meta a largo plazo. No solo porque es el fundador y mantiene una vinculación muy especial con la compañía, sino también porque existe una alineación de intereses económicos enorme.

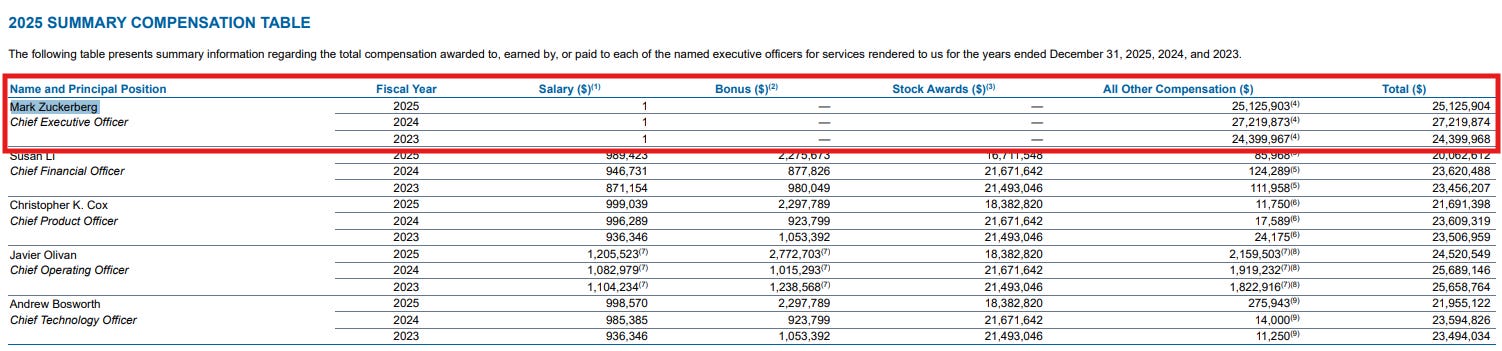

Para empezar, Zuckerberg cobra un salario base anual de únicamente $1. En 2025, su salario total ascendió a unos $25 millones. Sin embargo, prácticamente todo este importe estuvo relacionado con su programa de seguridad personal y familiar, el uso de aviones privados por motivos de seguridad y otras medidas similares. Es decir, no recibe bonus, acciones ni incentivos variables vinculados a determinados objetivos financieros.

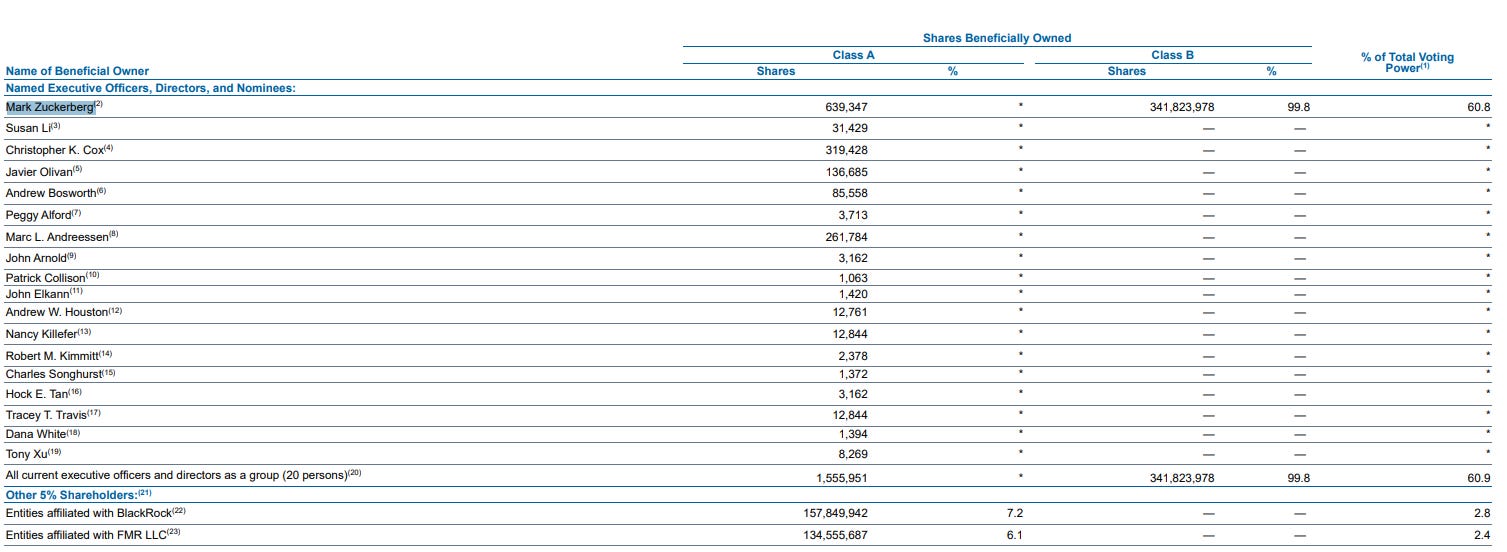

Lo verdaderamente importante se encuentra en su participación accionarial.

Meta cuenta con dos clases principales de acciones. Las acciones Clase A son las que cotizan en bolsa y están disponibles para los inversores. Cada una de estas acciones otorga un voto. Por otro lado, las acciones Clase B no cotizan públicamente y cada una concede diez votos.

Zuckerberg controla aproximadamente el 99,8% de las acciones Clase B, lo que le proporciona alrededor del 60,8% del poder de voto total de Meta. Es decir, tiene el control efectivo sobre prácticamente todas las decisiones importantes que requieren la aprobación de los accionistas.

Esta estructura también supone un riesgo. Si Zuckerberg decide invertir decenas de miles de millones de dólares en un proyecto durante años, puede continuar haciéndolo aunque una parte importante del mercado no esté de acuerdo. Pero también tiene una parte positiva.

Le permite tomar decisiones pensando en los próximos diez o veinte años, sin verse obligado a satisfacer constantemente las expectativas del mercado para el siguiente trimestre. Y eso me gusta mucho.

Además, su participación en Meta está valorada actualmente en una cantidad cercana a los $200.000 millones. Por tanto, una parte gigantesca de su patrimonio personal depende directamente de cómo evolucione la compañía. Si Meta crea valor durante los próximos años, Zuckerberg será uno de los principales beneficiados. Y si destruye valor, también será una de las personas más perjudicadas. La alineación económica es bastante clara.

Esta es una parte muy importante para mí a la hora de invertir en una empresa: que el CEO o el fundador tenga una participación relevante, piense como propietario y esté económicamente alineado con el resto de los accionistas.

7. Valoración

Ahora viene uno de los puntos más interesantes de todo el análisis.

Según los datos de TIKR y a fecha de escribir estas líneas, Meta cotiza aproximadamente a 18 veces beneficios futuros —PER NTM—. Al mismo tiempo, el consenso de analistas espera que el EPS crezca alrededor de un 15,5% anual durante los próximos años.

Si dividimos el PER entre el crecimiento esperado del EPS, obtenemos un PEG de aproximadamente 1,16 veces: 18 / 15,5 = 1,16 veces.

Para quien no conozca este ratio, el PEG relaciona la valoración de una compañía con el crecimiento esperado de sus beneficios. Cuanto más bajo sea, más atractiva puede parecer la valoración en relación con su crecimiento.

Peter Lynch fue uno de los inversores que popularizó este ratio. Gestionó el fondo Fidelity Magellan entre 1977 y 1990 y obtuvo una rentabilidad anual compuesta cercana al 29%.

Una de sus ideas era que él invertía en empresas con un PEG de 1,5 veces o inferior.

Por tanto, un PEG de 1,16 veces no significa automáticamente que Meta esté muy infravalorada, pero sí indica que su valoración parece bastante razonable teniendo en cuenta el crecimiento esperado de sus beneficios.

Y, desde mi punto de vista, que Meta cotice a unas 18 veces beneficios futuros, teniendo en cuenta sus ventajas competitivas, la calidad de su negocio y todo lo que hemos comentado a lo largo del análisis, me parece una valoración bastante atractiva.

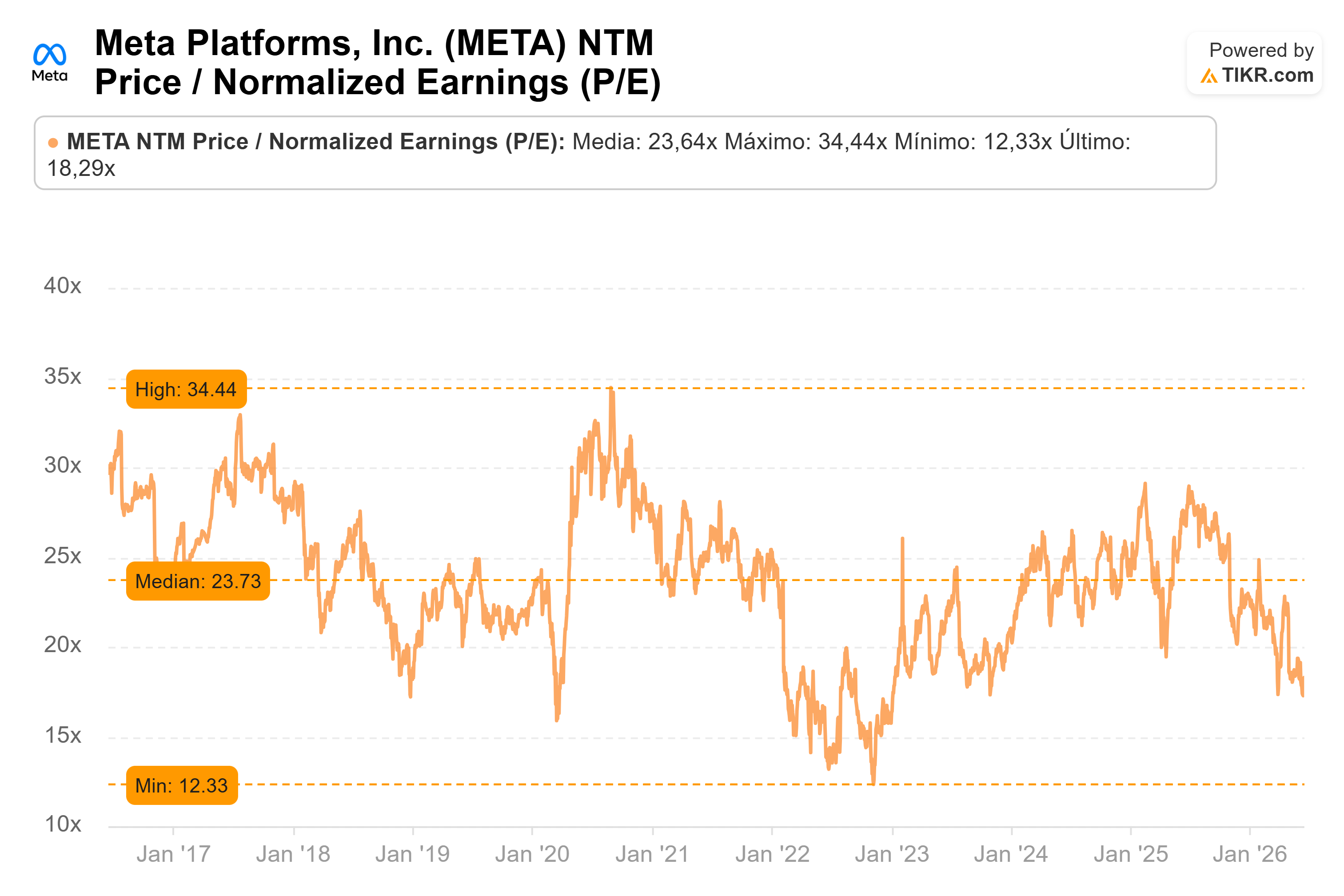

Como se puede observar en la imagen 13, durante los últimos diez años Meta ha cotizado a una mediana cercana a las 23,7 veces beneficios futuros.

Actualmente, en cambio, lo hace a aproximadamente 18,3 veces.

Es decir, Meta cotiza alrededor de un 23% por debajo de su mediana histórica, pese a que el negocio continúa creciendo a tasas elevadas, mantiene márgenes operativos superiores al 40% y cuenta con unas ventajas competitivas extraordinarias.

Evidentemente, que una empresa cotice por debajo de su mediana histórica no significa automáticamente que esté infravalorada. Puede ocurrir que el negocio se haya deteriorado, que las expectativas de crecimiento sean menores o que existan nuevos riesgos que justifiquen una valoración más baja. Sin embargo, como hemos visto a lo largo del análisis, el negocio principal de Meta no parece estar deteriorándose.

La principal razón por la que el mercado aplica este descuento se encuentra en la incertidumbre alrededor de las enormes inversiones que Meta está realizando en infraestructura tecnológica, centros de datos, chips e inteligencia artificial.

Como hemos comentado anteriormente, Zuckerberg no está intentando satisfacer al mercado durante el próximo trimestre. Está tomando decisiones pensando en cómo puede ser Meta dentro de diez o veinte años. El problema es que todavía no sabemos qué rentabilidad obtendrá la compañía sobre todo el capital que está invirtiendo. Y esa incertidumbre explica parte del descuento.

Por tanto, si Meta consigue demostrar que estas inversiones están generando un retorno adecuado, no sería extraño que el mercado volviera a concederle un múltiplo más cercano a su mediana histórica.

Valor razonable mediante múltiplos

Si aplicamos un PER de aproximadamente 25 veces al EPS estimado para 2026, de $32,18, obtenemos un valor cercano a los $805 por acción:

$32,18 x 25 veces = $804,50.

Desde mi punto de vista, este sería un múltiplo razonable para una empresa de la calidad de Meta, siempre que mantenga un crecimiento elevado y las inversiones actuales terminen generando un retorno adecuado. Además, un PER de 25 veces se encuentra bastante cerca de su mediana histórica de 23,7 veces.

También podríamos aplicar un PER de 30 veces. En ese caso, el valor se situaría alrededor de los $965 por acción:

$32,18 × 30 veces = $965,40.

Sin embargo, este segundo escenario me parece bastante más optimista. No porque Meta no tenga calidad suficiente para alcanzar esa valoración, sino porque no tengo claro que el mercado esté dispuesto a pagar 30 veces beneficios en el corto o medio plazo mientras continúen las dudas sobre el CAPEX, el Free Cash Flow y el retorno de sus inversiones en inteligencia artificial.

Por eso, prefiero trabajar con diferentes escenarios.

Escenario pesimista

En el escenario pesimista, asumiremos que Meta no consigue alcanzar el crecimiento del 15,5% anual esperado por los analistas. En su lugar, estimaremos que el EPS crece un 10% anual desde 2026 hasta 2030.

Partiendo de un EPS estimado de $32,18 en 2026, en 2030 alcanzaría aproximadamente los $47,11:

$32,18 × (1,10)^4 = $47,11.

Posteriormente, aplicaremos un PER de 15 veces, un múltiplo bastante bajo para una empresa de la calidad de Meta:

$47,11 × 15 veces = $706,65 por acción.

Partiendo de un precio actual cercano a los $600, la rentabilidad anual compuesta hasta 2030 sería aproximadamente del 4,2%, sin incluir los posibles dividendos. No sería una rentabilidad especialmente atractiva, pero tampoco implicaría una gran destrucción de valor. Además, un PER de 15 veces se encuentra cerca de los niveles más bajos a los que Meta ha cotizado durante los últimos diez años.

Escenario neutral

En el escenario neutral, utilizaremos el crecimiento esperado por el consenso de analistas. Asumiremos que el EPS crece un 15,5% anual desde 2026 hasta 2030 y que, al final del periodo, el mercado valora Meta a un PER de 25 veces.

Partiendo nuevamente de un EPS de $32,18, el beneficio por acción alcanzaría aproximadamente los $57,27 en 2030:

$32,18 × (1,155)^4 = $57,27.

Si aplicamos un PER de 25 veces:

$57,27 × 25 veces = $1.431,75 por acción.

Desde un precio actual de aproximadamente $600, la rentabilidad anual compuesta sería cercana al 24,3%, sin incluir dividendos. Es decir, en un escenario que considero razonable, podríamos obtener una rentabilidad muy atractiva.

Ahora bien, aquí hay un matiz importante.

Una parte de esta rentabilidad no procedería únicamente del crecimiento del beneficio por acción, sino también de una expansión del múltiplo, ya que Meta pasaría de cotizar a unas 18 veces beneficios futuros a hacerlo a 25 veces.

Por tanto, para que este escenario se cumpla, Meta no solo deberá alcanzar las previsiones de crecimiento. También tendrá que convencer al mercado de que sus inversiones están generando un retorno suficiente.

Escenario optimista

Por último, tenemos el escenario optimista. En este caso, asumiremos que Meta consigue aumentar su EPS un 18% anual hasta 2030 y que el mercado termina valorando la compañía a un PER de 30 veces.

El EPS alcanzaría aproximadamente los $62,39:

$32,18 × (1,18)^4 = $62,39.

Aplicando un múltiplo de 30 veces:

$62,39 × 30 veces = $1.871,70 por acción.

Desde un precio cercano a los $600 dólares, la rentabilidad anual compuesta hasta 2030 sería aproximadamente del 32,9%, sin incluir dividendos.

Evidentemente, este escenario sería bastante más complicado de alcanzar.

Además, un PER de 30 veces se situaría claramente por encima de su mediana histórica, aunque Meta ya ha alcanzado valoraciones similares en determinados momentos.

Pero ya sabéis que el mercado da muchas vueltas y tampoco podemos cerrarnos completamente a ninguna posibilidad. Lo realmente importante no es acertar exactamente el precio que tendrá Meta en 2030. Lo importante es entender qué crecimiento y qué valoración necesitamos para obtener una rentabilidad razonable desde el precio actual. Y, desde mi punto de vista, la relación entre riesgo y rentabilidad continúa siendo bastante atractiva.

8. ¿Qué voy a hacer?

Como hemos podido ver a lo largo de todo el análisis, Meta es una empresa extraordinaria que está atravesando un momento de bastante incertidumbre por las enormes inversiones que está realizando. Y, como suele pasar en bolsa, cuando aparece la incertidumbre, los múltiplos se contraen.

Actualmente, Meta representa alrededor del 10% de mi cartera. Y siendo completamente sincero, no me importaría que llegara a representar un 20% si el margen de seguridad continúa siendo amplio. Ahora bien, tampoco quiero precipitarme.

La situación está bastante caliente en estos momentos y no descarto que podamos ver más caídas en el precio de la acción.

Hace unas semanas publiqué un artículo sobre Alphabet titulado Alphabet entra en modo “startup”, donde explicaba la ampliación de capital que estaba realizando la compañía para financiar sus enormes inversiones en inteligencia artificial.

Pues bien, recientemente han salido informaciones apuntando a que Meta también estaría valorando una posible emisión de acciones para financiar parte de sus inversiones en infraestructura tecnológica.

Por ahora no hay nada confirmado, pero si finalmente Meta realiza una ampliación de capital, creo que el mercado podría reaccionar bastante mal. No tanto porque la compañía no pueda necesitar más capital para financiar su crecimiento, sino porque estamos hablando de Meta y de Mark Zuckerberg. Y el mercado todavía recuerda muy bien lo ocurrido en 2022.

A mí, personalmente, no me preocupa que Zuckerberg invierta pensando en el largo plazo. De hecho, una de las razones por las que invierto en Meta es precisamente porque confío en su visión.

El problema es que el mercado puede interpretar estas nuevas inversiones como otra etapa de gasto demasiado agresivo, especialmente si todavía no está claro cuándo llegará el retorno. Por tanto, mi idea no es comprar una gran cantidad de acciones de golpe. Lo que voy a hacer es realizar compras periódicas, y no creo que tarde mucho en hacerlo.

Ya sabéis que, cuando compro, os aviso ese mismo día vía note en Substack y por el canal de canal de WhatsApp.

Como habéis podido ver, la compañía cotiza a unos múltiplos de valoración bastante razonables para la calidad de negocio que estamos analizando. Además, si Meta consigue ejecutar bien sus inversiones en inteligencia artificial e infraestructura, el potencial de revalorización para los próximos años puede ser muy atractivo.

En resumen, creo que estamos ante un negocio extraordinario cotizando a un precio muy interesante. Pero, como siempre, prefiero no tener prisa. Compararé poco a poco, manteniendo la cabeza fría y dejando que el tiempo haga su trabajo.

¡Fin del análisis de Meta!

Espero que te haya gustado.

Te dejo una encuesta para conocer mejor tu opinión.

También te dejo mi correo electrónico por si quieres hacerme alguna pregunta sobre el artículo o cualquier tema de inversión: invertirconsentidocomun7@gmail.com. Si lo prefieres, puedes dejar tus reflexiones en los comentarios.

Los análisis y artículos de este canal no constituyen en ningún caso una recomendación de compra o de venta. Mi objetivo principal es que el contenido aporte valor a la comunidad inversora.

Muy interesante. Como ves la posibilidad de monetizar whatsapp para todo su publico? Crees que es algo que podemos ver en un futuro? Gracias!

Muy buen trabajo Dani ! Un fuerte abrazo !