Tiempo de lectura: 120 minutos.

¡Muy buenas, familia inversora!

Hoy os traigo una tesis sobre Berkshire Hathaway. Han sido varios meses leyendo, analizando y dedicándole muchas horas, horas que, sinceramente, he disfrutado muchísimo.

Sé que os gustan las tesis en profundidad. Publico pocas a lo largo del año, pero prefiero calidad antes que cantidad. Mi tiempo no abunda, y cuando me siento a escribir algo así quiero que realmente merezca la pena.

Creo que esta lectura compensará con creces la espera desde la última tesis que hice sobre Costco.

Esta tesis va a ir dedicada a Warren Buffett y a Charlie Munger. Dos personas que no solo han construido una de las mayores máquinas de creación de valor de toda la historia, sino que además nos han regalado enseñanzas de inversión y de la vida que permanecerán para siempre.

Índice:

Warren Edward Buffett y el origen mental de Berkshire Hathaway

El punto de inflexión

La metamorfosis

El modelo de negocio

La diversificación

Asignación de capital

Valores y valores funcionales

Análisis cuantitativo

Valoración

Riesgos

Post-Buffett: ¿qué queda cuando se va el fundador?

Reflexión final: por qué hoy no es para mí

Sin más dilación…

Vamos al lío, familia.

1. Warren Edward Buffett y el origen mental de Berkshire Hathaway

Antes de analizar Berkshire Hathaway como empresa, como holding o como máquina de asignación de capital, hay que entender algo mucho más importante: la mentalidad del tito Warren.

No podemos comprender de verdad a Berkshire si se estudia únicamente desde sus estados financieros o desde sus adquisiciones. Para entenderla en profundidad, primero hay que entender a Warren Edward Buffett.

Buffett nació el 30 de agosto de 1930 en Omaha, Nebraska, hijo de Howard y Leila Buffett. Su padre, además de congresista, estaba vinculado al mundo financiero, y esa fue una de las razones por las que Warren sintió desde muy pequeño el gusanillo de adentrarse en los mercados y en la lógica empresarial.

Lo verdaderamente llamativo, sin embargo, no es solo que creciera cerca de ese entorno, sino la rapidez con la que desarrolló una mentalidad de propietario. Mucho antes de ser inversor, Buffett ya pensaba como alguien que buscaba comprar barato, vender con margen de beneficio y reinvertir.

De niño vendía chicles, revistas y botellas de Coca-Cola puerta a puerta, y no lo hacía como una travesura infantil, sino como una inversión, con la intención clara de obtener rentabilidad. Años más tarde, aplicaría ese mismo patrón a mayor escala en Berkshire. Tomaba recursos escasos, asignarlos con disciplina y dejar que el diferencial entre coste y valor trabajara a su favor.

A los 11 años realizó su primera compra de acciones. Adquirió tres acciones de Cities Service Preferred—y también compró acciones para su hermana— a 38 dólares por acción.

Tras comprar, la acción cayó; cuando finalmente recuperó el nivel y subió ligeramente, Buffett vendió aliviado en torno a $40. Poco después, el precio de la acción siguió subiendo significativamente. Para él, no fue muy buena experiencia, pero sí que le enseñó una cosa:

Una buena idea puede arruinarse si el inversor no tiene la paciencia suficiente para dejar que el tiempo haga su trabajo.

Durante su adolescencia, repartió periódicos en Washington D.C. y, siendo todavía muy joven, ya obtenía ingresos que para su edad ya marcaban la diferencia. Presentó además su primera declaración de impuestos cuando apenas era un adolescente y llegó a deducir gastos vinculados a su actividad, como el uso de la bicicleta y pequeñas reparaciones, lo cual no deja de ser una anécdota simpática, pero también vuelve a mostrar esa lógica precoz de empresario que piensa en términos de ingresos, costes y rentabilidad neta.

A los 14 años utilizó $1.200 de sus ahorros para comprar una granja de 40 acres en Nebraska y la arrendó a un tercero, convirtiendo el fruto de su duro trabajo en un activo productivo.

Otra historia que hace que podamos entender mejor su mentalidad es la de las máquinas de pinball. A los 17 años, Buffett y su amigo Don Danly compraron una máquina usada por 25 dólares y la instalaron en una barbería. Crearon una empresa ficticia, Wilson Coin Operated Machine Company, para dar la impresión de que detrás había una empresa seria y consolidada. El modelo funcionó, reinvirtieron el flujo generado en nuevas máquinas, expandieron el pequeño negocio y acabaron vendiéndolo por alrededor de 1.200 dólares (si lo ajustamos a la inflación serían unos $20.000 actuales).

Esta historia real demuestra la habilidad comercial, disciplina de trabajo, reinversión y el espíritu de business que tenía el pequeño Warren.

En el ámbito académico, Buffett pasó por la Wharton School de la Universidad de Pensilvania, completó sus estudios en la Universidad de Nebraska y, tras ser rechazado por Harvard Business School, terminó en Columbia. Sin saberlo, aquel rechazo fue una de las mejores cosas que le pudo haber ocurrido en la vida.

¿Por qué? Porque en Columbia conoció a su mentor, amigo y profesor: Benjamin Graham.

De Graham heredó la idea del margen de seguridad, el análisis fundamental y la noción de que una acción no es un trozo de papel que sube y baja, sino una participación en un negocio que debe valorarse con racionalidad y frialdad.

Más adelante, Buffett trabajaría en Graham-Newman, la firma de Graham, y esa experiencia terminaría de consolidar su formación como inversor profesional. Ahora bien, también conviene matizar algo muy importante: el Buffett que sale de Graham todavía no es el Buffett definitivo que luego asociamos con Coca-Cola, American Express o Apple. Todavía era, en gran medida, un cazador de ineficiencias, un buscador de gangas estadísticas, alguien mucho más cercano al “deep value” clásico que al gran comprador de negocios extraordinarios que llegaría después.

En 1956, lanzó sus propias sociedades de inversión en Omaha, y sus resultados fueron tan buenos que, en pocos años, su reputación dentro del mundo financiero ya era muy superior a la de un gestor corriente. Sin embargo, incluso en ese momento de éxito, su marco mental seguía muy influido por la escuela de Graham; que era comprar activos baratos, aprovechar ineficiencias y monetizar la diferencia entre precio y valor.

Ese enfoque funcionaba extraordinariamente bien a pequeña escala, pero a gran escala, no. Y Berkshire fue la prueba de ello. En 1962, comenzó a comprar acciones de Berkshire Hathaway, una empresa textil de Massachusetts que atravesaba serias dificultades en una industria que ya estaba estructuralmente dañada por la competencia exterior y por una rentabilidad cada vez peor. Buffett vio en Berkshire lo que veía en muchas de sus inversiones de la época. Un negocio mediocre, sí, pero con unos activos que parecían valer más de lo que el mercado estaba descontando. Empezó, por tanto, como una típica operación grahamiana.

Sin embargo, el destino de Berkshire Hathaway como holding nació de un error emocional. No fue una decisión puramente racional; fue una reacción. La relación con la directiva se rompió por apenas 12 centavos. El CEO— Seabury Stanton— le prometió recomprar sus acciones a 11,50 dólares, pero la oferta formal llegó a 11,375. Indignado por esos 12 centavos de traición, Buffett decidió no vender y, en su lugar, compró el control de la empresa solo para despedir a Stanton. Ganó la batalla del orgullo, pero se quedó atrapado en un negocio textil que se hundía.

Y aquí es donde la historia empieza a volverse verdaderamente fascinante, porque el nacimiento de Berkshire no fue de un camino de rosas, sino a un error que luego fue corregido con una inteligencia excepcional. En numerosas veces, Buffett ha reconocido que tomar el control de Berkshire fue una mala decisión y que aquella compra le persiguió durante años.

En la carta de 2023 recordó, además, que Charlie Munger le dijo en 1965 que había cometido una decisión tonta al comprar el control de Berkshire, y añadió algo todavía más importante: que Munger fue el verdadero arquitecto de la Berkshire moderna, mientras él actuó como el general contractor, es decir, el encargado de ejecutar día a día la construcción de su visión.

Berkshire nació de un error inicial que supo reconducirse gracias a Warren Buffett y, sobre todo, a Charlie Munger.

En la carta de 2024, Buffett recuerda allí que, cuando tomó el control en 1965, Berkshire no pagaba impuestos, ya que no generaba beneficios y era, en esencia, una empresa condenada a la irrelevancia económica.

Sesenta años más tarde, esa misma compañía pagó 26.800 millones de dólares al IRS (la agencia tributaria de Estados Unidos) en un solo año, una cifra que, según el propio Buffett, equivalió aproximadamente al 5% de todo lo recaudado por el impuesto de sociedades en el país. Para contextualizar mejor, es como si Berkshire extendiera un cheque de un millón de dólares cada veinte minutos al Tesoro estadounidense durante todo 2024… y aun así seguiría debiendo dinero.

Todo este primer apartado, debe dejarte una idea grabada en la cabeza; no es simplemente que Buffett fuera un niño prodigio desde niño, ni que tuviera talento precoz para los negocios (que también), ni siquiera que supiera invertir mejor que el resto. La verdadera lección es otra. Desde muy joven desarrolló una relación extremadamente racional con el capital. Entendió antes que casi nadie de su edad que el dinero podía reinvertirse, que los activos productivos eran más valiosos que comprarse un activo no productivo como, por ejemplo, un coche, y que la paciencia multiplicaba lo que la prisa destruía.

Todo lo que vino después —Berkshire, el float, las grandes adquisiciones, las inversiones en negocios de calidad y la construcción de un holding irrepetible— no es más que la expansión, a escala gigantesca, de lo que ya hacía de niño cuando vendía Coca-Cola, repartía periódicos o invertía en máquinas de pinball.

El verdadero origen de Berkshire Hathaway no fue un telar. Fue una forma de pensar.

2. El punto de inflexión

Durante su primera etapa como inversor, Buffett fue, en esencia, un discípulo brillante y extraordinariamente disciplinado de Benjamin Graham. Su metodología consistía en comprar compañías con múltiplos extremadamente bajos y, en muchos casos, con problemas estructurales, cuyo precio cotizara muy por debajo de su valor intrínseco, con la intención de venderlas cuando el mercado las valorara a múltiplos más razonables.

Esta filosofía se conoce como cigar butt investing. Es como encontrar una colilla de puro tirada en el suelo; está sucia, casi consumida, nadie la quiere… pero todavía le queda una última calada gratuita.

Eso era exactamente lo que buscaba Buffett en aquella etapa. Negocios mediocres, incluso decadentes, pero tan baratos que ofrecían una última “calada” de rentabilidad antes de agotarse.

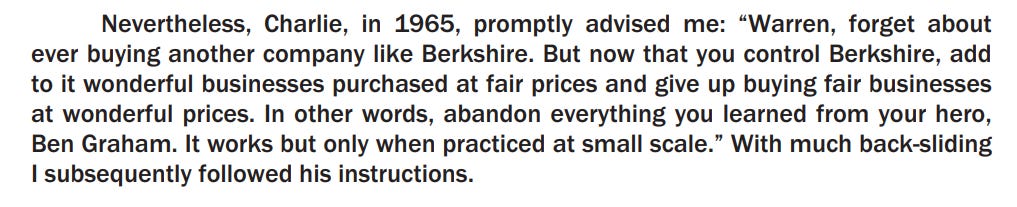

De hecho, el propio Buffett reconoce, al recordar el consejo de Charlie Munger en la carta de 2023:

Sin embargo, Charlie, en 1965, me aconsejó enseguida: “Warren, olvídate de volver a comprar otra empresa como Berkshire. Pero ahora que controlas Berkshire, añade negocios maravillosos adquiridos a precios justos y deja de comprar negocios justos a precios maravillosos. En otras palabras, abandona todo lo que aprendiste de tu héroe, Ben Graham. Funciona, pero solo cuando se practica a pequeña escala”. Tras muchas recaídas, seguí sus instrucciones.

El enfoque de Graham funcionaba. Generaba resultados. Pero tenía límites estructurales cuando se intentaba aplicar a gran escala. Y la prueba fue la propia Berkshire Hathaway.

Sobre el papel, Berkshire parecía una ganga. En la práctica, era un negocio textil estructuralmente mediocre, que necesitaba capital constante para sobrevivir. Y cuando un negocio necesita reinversión permanente sin generar beneficios, el problema no es el precio… sino la calidad del negocio.

Ahí es donde entra Munger. No como un personaje secundario, sino como el protagonista de la segunda etapa de Buffett. Munger le enseñó algo mucho más profundo que “pagar un poco más por calidad”. Le enseñó a pensar en el tiempo.

En el enfoque clásico de los cigar butts, el retorno depende muchas veces de que el mercado reconozca pronto el error de valoración. Es una inversión que necesita un evento para que cambie algo. En cambio, cuando compras un negocio excelente —con ventaja competitiva duradera, buena gestión y capacidad de reinvertir capital a altos retornos— el tiempo deja de ser una variable de riesgo y se convierte en tu mejor aliado.

Ya no necesitas que el mercado haga nada espectacular. Solo necesitas que el negocio siga funcionando y que los años pasen. Graham enseñó a Buffett a no perder dinero al comprar. Munger le enseñó a hacerse rico dejando correr el tiempo sobre negocios extraordinarios.

El ejemplo que convirtió esta teoría en realidad fue la adquisición de See’s Candies en 1972. See’s Candies no era un negocio espectacular por volumen ni una empresa sofisticada desde el punto de vista financiero. Lo que Warren y Charlie vieron fue algo mucho más valioso: una marca con fuerte vínculo emocional con el cliente, una posición de referencia en su categoría y, sobre todo, una capacidad poco común para subir precios sin destruir demanda.

Vendía algo tan simple como bombones. Un producto no esencial. Y precisamente por eso, la fuerza de marca lo era todo. En Estados Unidos, regalar una caja de See’s era ir sobre seguro, igual que en España puede serlo regalar la Caja Roja de Nestlé.

See’s fue mucho más que una adquisición rentable. Fue la demostración de que un gran negocio puede parecer “caro” bajo métricas contables tradicionales y, aun así, ser infinitamente más valioso que una empresa barata sin calidad.

Ahí es donde Buffett hizo ese clic mental que hace que ya no analices igual que antes. Dejas de ver una acción como un precio y empiezas a verla como una participación en un negocio que puede generarte rentabilidad durante décadas.

Ese cambio de mentalidad no solo redefinió a Berkshire, sino que cambió la forma de pensar y analizar en el mundo de la inversión. Más adelante llegarían inversiones como Coca-Cola, American Express o Apple. Todo fue consecuencia de aprender a pensar de manera diferente sobre la calidad, el capital y el tiempo.

Warren también comentó en su carta a los accionistas lo siguiente:

¿La lección de Coca-Cola y AMEX? Cuando encuentres un negocio realmente maravilloso, no lo dejes escapar. La paciencia tiene recompensa, y un negocio maravilloso puede compensar las muchas decisiones mediocres que son inevitables.

Es decir, la paciencia paga si se invierte en un negocio de calidad. Y un solo gran negocio puede compensar muchas decisiones mediocres que son inevitables en cualquier trayectoria inversora.

Por eso, el gran salto de Buffett no fue pasar de invertir en acciones a comprar empresas, ni pasar del mercado público al privado, ni siquiera aumentar el tamaño de sus operaciones. El gran salto fue intelectual. Entender que el objetivo no es comprar algo barato para venderlo a un precio más elevado, sino incorporar activos excepcionales capaces de generar valor compuesto durante décadas.

Y en esa transformación, la influencia de Charlie Munger fue absolutamente determinante.

3. La metamorfosis

Una vez Buffett y Munger comprendieron que Berkshire era una empresa capaz de reasignar capital hacia activos muchos mejores, la historia cambió por completo. A partir de ese momento, Berkshire dejó de ser un negocio operativo con problemas estructurales y empezó a ser un holding que acumulaba negocios extraordinarios.

3.1 GEICO

La historia de amor entre Buffett y GEICO comenzó mucho antes de que Berkshire terminara adquiriéndola al 100%. Cuando estudiaba con Benjamin Graham —que estaba estrechamente vinculado a la compañía como inversor y miembro relevante de su entorno accionarial— Buffett descubrió GEICO y quedó fascinado por su modelo de negocio.

En 1951, con apenas 21, Warren invirtió una parte relevante de su patrimonio en GEICO. Un año después vendió toda su participación, obteniendo una plusvalía. Sin embargo, con el paso del tiempo reconocería que aquella venta tan temprana había sido un error, porque ya había identificado una compañía con una ventaja estructural extraordinaria.

A mediados de los años setenta, GEICO atravesó una crisis gravísima. La compañía, que había construido su ventaja competitiva asegurando principalmente a conductores de menor riesgo, empezó a deteriorar su negocio hacia perfiles de mayor riesgo. El resultado fue una combinación peligrosa de malas decisiones de underwriting, pérdidas relevantes y un desplome de la cotización. Fue entonces cuando Buffett reapareció. No porque el mercado estuviera en pánico, sino porque entendía mejor el modelo de negocio. Sabía que, si se corregía la gestión y se recuperaba la disciplina, la ventaja competitiva de GEICO seguía intacta.

Entre 1976 y 1980, Berkshire compró aproximadamente un tercio de GEICO por unos $47 millones. Más adelante, las recompras de acciones realizadas por la propia compañía hicieron que esa participación aumentara hasta alrededor del 50% sin necesidad de grandes compras adicionales. Es decir, Buffett participó de forma decisiva en el rescate y en la reconstrucción de la compañía, pero la inversión fue acumulativa a lo largo de varios años.

Otro factor clave en la recuperación de GEICO fue Jack Byrne que, en mayo de 1976, entró como CEO para ayudar con la reestructuración y que la empresa no entrara en bancarrota. En ese proceso, la compañía despidió a más de 1.500 empleados, redujo la plantilla a menos de 6.400 personas y cerró 23 oficinas de ventas. También dejó de emitir pólizas en varios estados. Fueron medidas drásticas, sí, pero precisamente ese ajuste permitió que el negocio volviera a ponerse en pie. Buffett no solo aportó capital, sino que también aportó en la parte operativa con Jack Byrne.

Con el paso de los años, GEICO confirmó que seguía siendo exactamente el tipo de negocio que Buffett admiraba. Y eso nos lleva a la gran pregunta: ¿qué hacía tan especial a GEICO? La respuesta está, sobre todo, en su modelo de distribución. GEICO comercializa sus pólizas principalmente de forma directa, sobre todo a través de internet y del teléfono, sin depender de un tercero.

En este sector, principalmente, todo gira alrededor del precio y el servicio, y esa diferencia importa muchísimo. Al eliminar intermediarios y puntos físicos para la venta, GEICO puede operar con menores costes. Y cuando tienes menores costes en un negocio tan competitivo, puedes trasladar parte de esa eficiencia al cliente en forma de precios más bajos sin destruir los márgenes.

Ahora bien, lo que convierte a GEICO en una pieza verdaderamente estratégica para Berkshire no es solo su ventaja en costes. Lo más importante es que GEICO forma parte del negocio asegurador, y ahí aparece uno de los conceptos más relevantes de toda la tesis: el float.

El float es, en términos sencillos, el dinero que una aseguradora recibe hoy en forma de primas (el precio del seguro que se contrata) y que no tendrá que pagar hasta más adelante en forma de siniestros. Es un modelo de “cobrar ahora y pagar después”. Durante ese intervalo, ese capital permanece dentro de la aseguradora y puede invertirse.

Con ese capital flotante, Berkshire puede pensar e invertir con una mentalidad de largo plazo que muy pocas compañías pueden permitirse. Cuando uno entiende esto, empieza a ver GEICO con otros ojos. GEICO no es solo una aseguradora rentable; es también uno de los principales motores de financiación del ecosistema Berkshire. Cada póliza no solo genera ingresos, sino que también contribuye a sostener una base de fondos que el holding puede reasignar a otras oportunidades de inversión.

Por eso la adquisición total de la compañía fue tan importante. Tras años siendo accionista relevante, Berkshire terminó comprando el 50% restante de GEICO el 2 de enero de 1996 por $2.300 millones en efectivo.

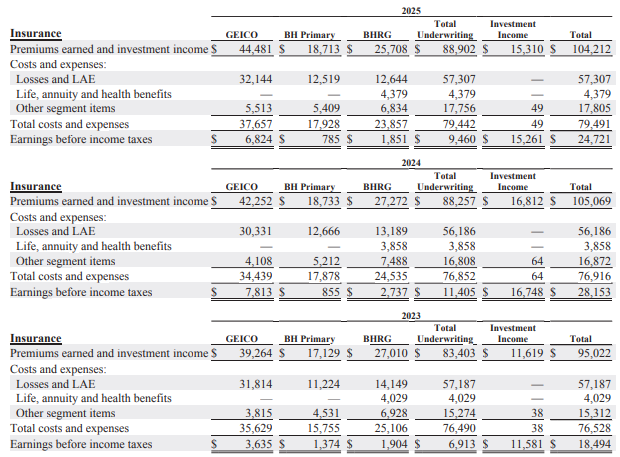

GEICO sigue siendo muy importante dentro del holding. En 2025, por ejemplo, generó $44.481 millones de primas devengadas y $6.824 millones de beneficio antes de impuestos, unas cifras que reflejan con claridad la fortaleza operativa del negocio.

Además, al cierre del ejercicio, el float total de Berkshire ascendía a $176.000 millones, frente a $171.000 millones el año anterior, lo que refuerza aún más la capacidad del grupo para seguir invirtiendo con una mentalidad de largo plazo. Con estos datos, queda claro que GEICO no es una reliquia histórica dentro del holding, sino uno de sus motores financieros más importantes.

3.2 Coca-Cola

Uno de los moats que más me gustan, personalmente, es el de la imagen de marca. Y, si observamos la historia de Berkshire, da la sensación de que a Buffett y Munger también les atraen especialmente este tipo de negocios. Casos como See’s Candies, GEICO en el mercado estadounidense, Apple y, por supuesto, Coca-Cola, reflejan una preferencia clara por compañías cuyos activos más valiosos no siempre aparecen de forma evidente en el balance, pero sí en la mente del consumidor.

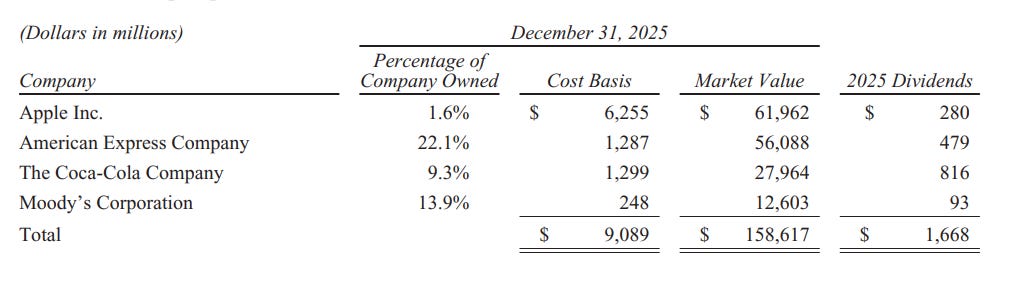

Entre 1988 y 1994, Berkshire acumuló 400 millones de acciones (ajustadas por splits) de Coca-Cola por un coste total de $1.300 millones. Un cifra gigantesca del capital de Berkshire en aquel entonces. Actualmente, esas 400 millones de acciones están valoradas en casi $28.000 millones.

Y como se puede observar, Berkshire no ha vendido ni una sola acción desde que comenzó a comprar. La creación de valor ha sido, sencillamente, extraordinaria.

Pero lo realmente interesante son sus ventajas competitivas. En primer lugar, por su poder de fijación de precios. Vende un producto barato de fabricar, pero con un valor percibido altísimo en la mente del consumidor. Cuando una compañía puede subir ligeramente sus precios sin destruir la demanda, dispone de una capacidad extraordinaria para proteger márgenes y mantener el crecimiento del beneficio con el paso del tiempo.

En segundo lugar, por su red de distribución global construida durante más de 100 años. Coca-Cola no es solo una empresa de bebidas; es una franquicia mundial de distribución y marketing capaz de colocar su producto en prácticamente cualquier punto del planeta. Esa escala le da eficiencia, presencia, poder negociador y una enorme resistencia competitiva.

Y, en tercer lugar, su imagen de marca. Coca- Cola no es simplemente una bebida más, sino LA bebida. Todo eso, en conjunto, constituye un foso competitivo difícil de erosionar.

Además de todo esto, cada año recibe un flujo de efectivo muy relevante en forma de dividendo que la compañía lo puede invertir en otras compañías. Para que te hagas una idea, en 2025, Berkshire recibió un total de $1.668 millones en dividendos, de los cuales $816 millones fueron de Coca-Cola.

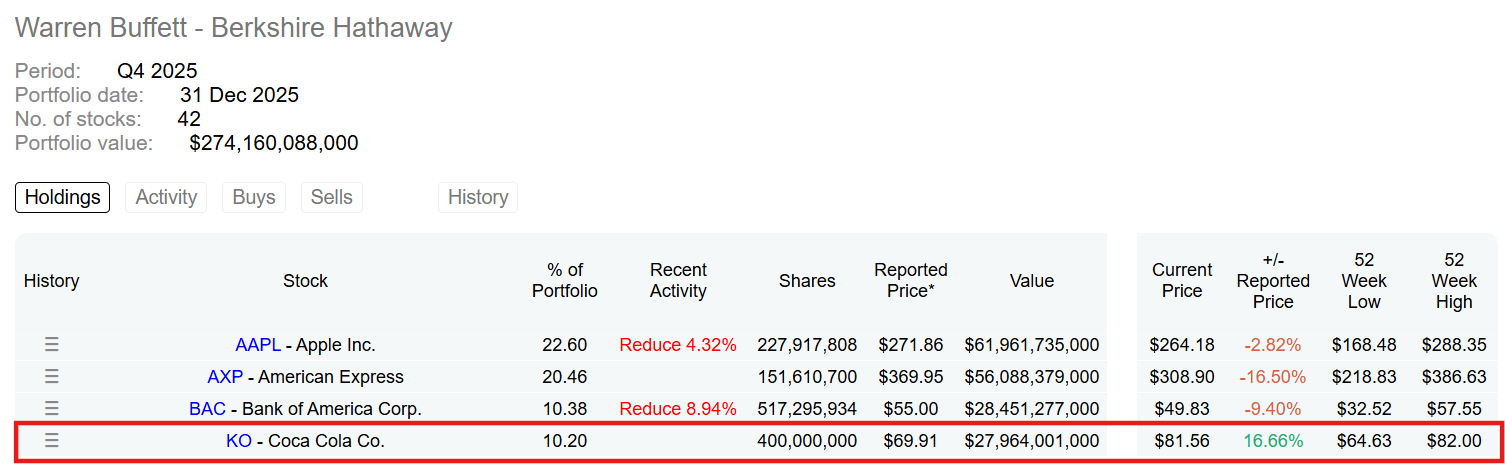

A cierre de 2025, Coca-Cola sigue siendo una de las principales posiciones de Berkshire en cartera, representando alrededor del 10%. Puede que hoy Apple concentre más atención mediática o tenga un peso superior en valor absoluto, pero Coca-Cola sigue siendo una pieza fundamental del puzzle.

3.3 Apple

A primera vista, puede parecer una traición invertir en Apple, ya que Buffett siempre se mostró escéptico en invertir en empresas tecnológicas, especialmente aquellas cuyo éxito dependía de ciclos de innovación difíciles de anticipar. Sin embargo, la inversión iniciada en 2016 no se vio en el mercado como una traición a su filosofía.

Desde mi punto de vista, Apple no encaja en Berkshire por ser tecnológica, sino por otros motivos. Apple tiene una marca extraordinariamente poderosa, una base de clientes fiel y recurrente, un ecosistema difícil de abandonar, una rentabilidad sobresaliente y una asignación de capital claramente favorable para el accionista.

Berkshire comenzó a comprar acciones de Apple a finales de 2016, cuando la compañía cotizaba a múltiplos muy bajos —en torno a 12 veces PER— y el mercado aún la percibía principalmente como un fabricante de hardware. A comienzos de julio de 2018, Berkshire ya poseía más de mil millones de acciones ajustadas por split, equivalentes aproximadamente al 5,2% de la empresa, con un coste cercano a los $36.000 millones.

Lo verdaderamente interesante llegó después. En 2020, Berkshire vendió una pequeña parte de la posición, obteniendo alrededor de $11.000 millones. Sin embargo, debido a las recompras masivas de acciones realizadas por Apple, el porcentaje de participación de Berkshire aumentó del 5,2% al 5,4% sin necesidad de invertir capital adicional. Esa una de las ejecuciones que más valora Buffett en una empresa. Cuando una empresa reduce sistemáticamente el número de acciones en circulación, está incrementando automáticamente la participación de sus accionistas.

Este tipo de inversión demuestran que la filosofía de Berkshire no está limitada por etiquetas sectoriales. Si el negocio es comprensible, tiene una ventaja competitiva clara, genera abundante flujo de caja y está dirigido por personas que asignan bien el capital, puede formar parte de la cartera aunque el mercado lo clasifique como “tech”.

Para mi, en el fondo, Apple representa la culminación intelectual de Buffett y de Berkshire en su etapa más madura.

4. El modelo de negocio

Para entender bien el modelo de negocio de Berkshire Hathaway conviene separarlo en dos grandes bloques:

Empresas privadas: negocios que Berkshire controla (normalmente al 100%) y que consolida dentro del holding.

Empresas públicas: participaciones en compañías cotizadas, donde Berkshire actúa como propietario parcial a muy largo plazo.

En ambos mundos Berkshire utiliza la misma estrategia: asignar capital en las mejores empresas, dentro de sectores atractivos y, en general, bajo el paraguas de un país que ha demostrado ser especialmente favorable para el capital. Es un círculo virtuoso: invierte, reinvierte y reasigna recursos con un horizonte temporal de décadas.

Ahora bien, antes de entrar en cada bloque, hay que entender el “cómo”. Porque el verdadero diferencial de Berkshire no está solo en lo que posee, sino en la arquitectura organizativa que le permite operar cientos de negocios sin destruir valor en el intento.

Y esa arquitectura tiene un nombre: descentralización.

4.1 Sistema descentralizado

La mayoría de la gente puede pensar que Berkshire Hathaway es simplemente un conglomerado gigante y bien diversificado, ya que posee negocios de seguros, ferrocarril, utilities, empresas industriales, distribución, retail y, además, una cartera gigantesca de inversiones en compañías cotizadas. Pero, en realidad, no es así.

Berkshire es, sin ningún tipo de duda, un holding de asignación de capital profundamente descentralizado que ha generado valor durante décadas.

Cuando me refiero a descentralizado, quiero decir que sus subsidiarias operan y se gestionan de manera independiente en su día a día. Berkshire no intenta unificarlo todo ni imponer una forma estándar de trabajar. Al contrario, deja que cada empresa continúe funcionando como lo hacía antes de ser adquirida, manteniendo su operativa, su cultura empresarial y su capacidad de decisión.

Si Berkshire analiza una compañía y decide comprarla es porque ve algo que le gusta. Y si algo funciona bien, ¿por qué cambiarlo? Si las cosas van bien, no cambies nada.

Ahora bien, descentralización no significa ausencia de control. Berkshire interviene muy poco en la gestión operativa diaria, pero ejerce un control donde realmente se crea valor:

Elegir a los gestores correctos.

Supervisar resultados y asignación de capital (no la operativa diaria).

Proteger la cultura: autonomía abajo, disciplina arriba.

Se revisan las prácticas corporativas y, especialmente, la asignación de capital. En otras palabras, Berkshire delega la operación, pero no delega el capital ni la supervisión estratégica.

Si Berkshire fuera más intervencionista, probablemente cometería un error. Un modelo centralizado en una organización de esta magnitud, invertida en sectores tan distintos, sería la receta perfecta para la lentitud operativa, la rigidez y la pérdida de foco.

Es decir, no tiene sentido gestionar igual una aseguradora, una utility regulada, una red ferroviaria y una empresa industrial de nicho. Puede parecer sentido común, pero en el mundo corporativo no siempre abunda.

Y esa es, probablemente, la primera gran conclusión de este apartado: Berkshire es un holding descentralizado, y esto no es algo nuevo. Siempre ha sido así.

4.2 Empresas privadas

4.2.1 El motor de los seguros

Berkshire no tiene únicamente a GEICO como núcleo de su negocio asegurador. Además de GEICO, cuenta con una amplia cartera de compañías de seguros que operan en distintos nichos y ofrecen coberturas muy diversas.

Como comentamos anteriormente al analizar GEICO, el float es un elemento absolutamente excepcional dentro del modelo Berkshire. No me gusta ser repetitivo, pero aquí merece la pena recordarlo brevemente.

El float es el dinero que Berkshire recibe hoy en forma de primas y que, hasta que debe destinarse al pago de siniestros, puede mantener invertido.

Y cuando ese float se sostiene con disciplina y buen underwriting, se convierte en una fuente de financiación extraordinariamente poderosa. Ahí está una de las grandes claves del modelo.

Una empresa tradicional necesita generar caja, emitir deuda o ampliar capital si quiere invertir más. Berkshire, en cambio, gracias a su negocio asegurador, dispone de un volumen muy relevante de capital que se renueva constantemente y que puede invertir con una mentalidad de largo plazo.

Por eso los negocios de seguros dentro de Berkshire no debe verse únicamente como una división que genera ingresos y beneficios, sino como una fuente de captación de capital a muy bajo coste.

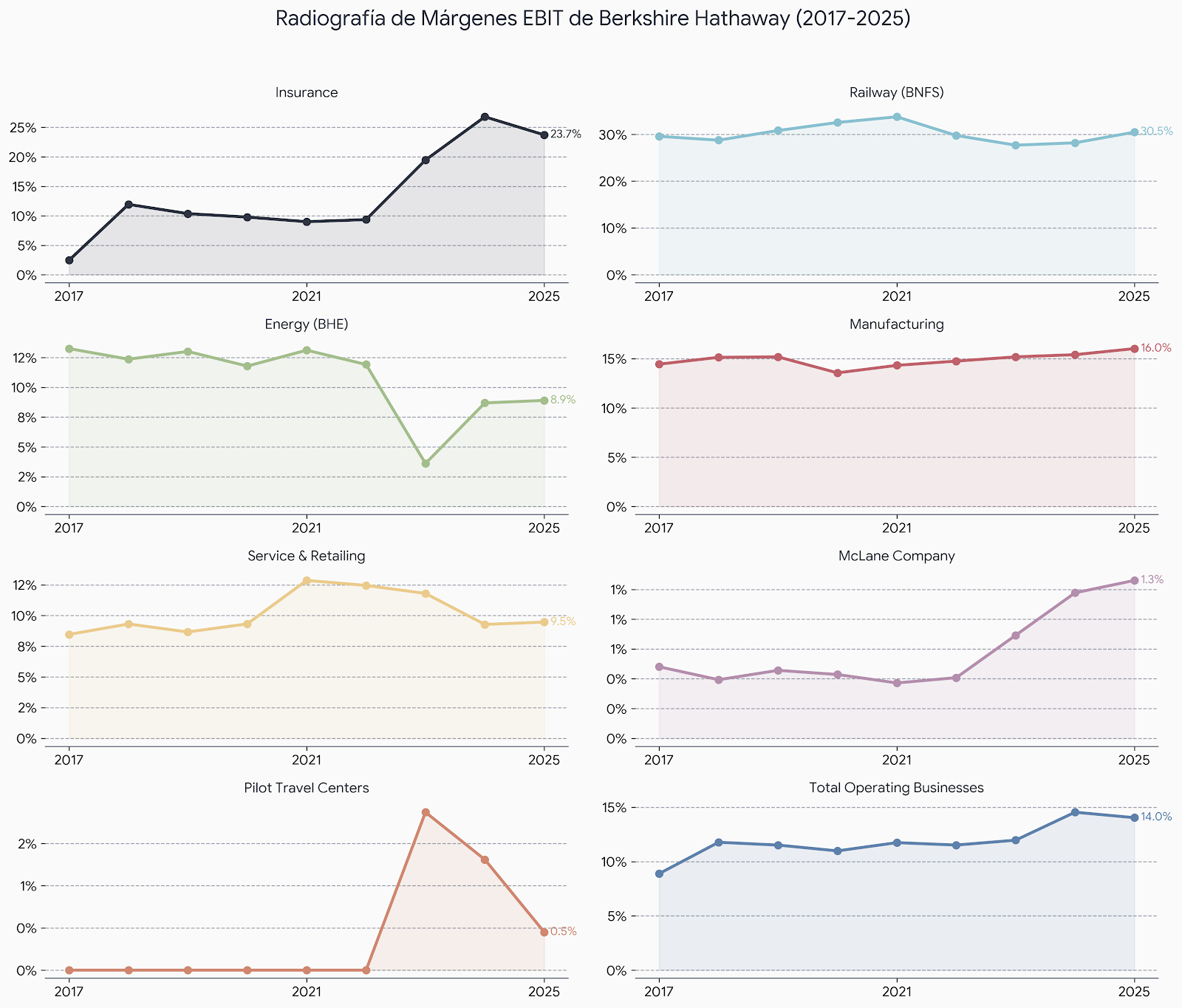

Además, el underwriting puede ser volátil por catástrofes naturales y grandes siniestros en determinados ejercicios. De hecho, en 2025 Berkshire sufrió pérdidas relevantes por los incendios del sur de California y, aun así, el negocio asegurador volvió a cerrar el ejercicio con beneficios sólidos de underwriting. Es decir, cobraron más primas de las que pagaron en siniestros. Eso dice mucho de la calidad estructural del conjunto.

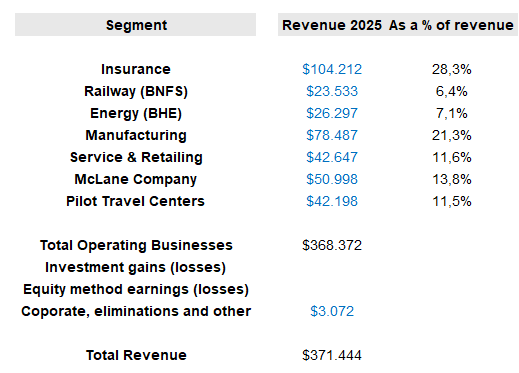

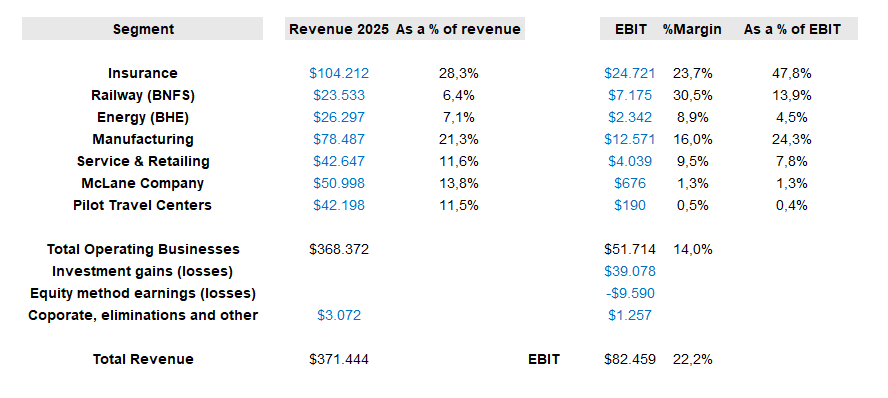

En 2025, el segmento de seguros generó $104.212 millones de ingresos totales, combinando $88.902 millones procedentes del underwriting y $15.310 millones de ingresos por inversión.

Dentro del negocio asegurador, GEICO volvió a ser el principal contribuyente, con $44.481 millones de primas e ingresos de inversión, lo que representa algo más del 40% del total del segmento.

En conjunto, el área de seguros obtuvo $24.721 millones de beneficio antes de impuestos, lo que implica un margen pre-tax cercano al 24%, una cifra muy sólida para un negocio que, además de generar beneficios operativos, proporciona a Berkshire una fuente masiva de capital a través del float.

4.2.2 Burlington Northern Santa Fe (BNSF)

BNSF fue adquirida por Berkshire Hathaway en 2010 por $26.500 millones. Es una de las mayores compañías de transporte ferroviario de mercancías en América del Norte y cuenta con una red de aproximadamente 80.000 kilómetros, operando en 28 estados de Estados Unidos y en 3 provincias canadienses.

No tiene el glamour ni la potencia de marca de Apple o Coca-Cola, pero posee otro tipo de ventajas competitivas, mucho menos visibles y casi imposibles de replicar.

Se trata de un negocio extremadamente intensivo en capital. Detrás de BNSF hay décadas de inversión acumulada: una red física gigantesca, derechos de paso estratégicos, terminales, hubs intermodales, locomotoras, vagones, sistemas de señalización y una gran posición estructural dentro de la logística del país.

En 2025, BNSF contaba con aproximadamente 6.700 locomotoras, 70.700 vagones de mercancías y unas 27 plataformas intermodales distribuidas por su red. Todo esto cuesta muchísimo dinero. La inversión es gigantesca. Pero precisamente ahí reside la barrera de entrada.

Construir hoy una red ferroviaria comparable sería, en la práctica, casi imposible desde el punto de vista económico y, sobre todo, regulatorio y logístico. Y cuando un activo es extraordinariamente difícil de replicar, su posición competitiva tiende a fortalecerse con el paso del tiempo.

Desde el punto de vista financiero, BNSF volvió a demostrar en 2025 por qué es un activo tan valioso dentro del holding. El negocio generó $23.350 millones en ingresos y $7.175 millones de beneficio antes de impuestos, frente a $6.648 millones el año anterior.

Es decir, aunque los ingresos se mantuvieron prácticamente planos respecto a 2024, los márgenes mejoraron gracias a menores gastos operativos y mejoras en productividad.

También es importante entender que BNSF no es un negocio monolítico. Opera en varios grandes grupos de carga: productos de consumo, productos industriales, productos agrícolas, productos energéticos y carbón. Esta diversificación es clave. No depende de una sola categoría de mercancía, lo que hace que el negocio sea más robusto y resiliente de lo que podría parecer a simple vista.

Además, tiene una enorme capacidad de generación de caja. En 2025, por ejemplo, BNSF generó aproximadamente $8.100 millones de flujo de caja operativo neto y devolvió $4.400 millones a Berkshire vía dividendos. Ese efectivo puede ser reasignado a otros negocios dentro del holding, alimentando nuevamente el ciclo de asignación de capital que define el modelo Berkshire.

4.2.3 Berkshire Hathaway Energy (BHE)

Dentro de Berkshire Hathaway Energy (BHE) existen diferentes compañías que ofrecen servicios públicos a millones de clientes en Estados Unidos, Canadá y Reino Unido. Sus principales actividades son la distribución de electricidad y gas natural, aunque también cuenta con una presencia relevante en energías renovables —solar, eólica, geotérmica e hidroeléctrica—.

No es un negocio periférico dentro del holding. Es una de las plataformas energéticas más grandes del mundo, dando servicio a aproximadamente 5,4 millones de clientes en Estados Unidos y gestionando una red de más de 33.600 kilómetros de gasoductos, con capacidad para transportar unos 21.600 millones de pies cúbicos de gas al día.

Para entender BHE hay que entender primero su naturaleza. A diferencia de un negocio de consumo, aquí no compites activamente por el cliente. El cliente viene dado por la concesión territorial que te dan los reguladores.

BHE opera bajo un modelo de monopolio regulado. El Estado le otorga el derecho exclusivo de operar en una determinada región, y a cambio las tarifas y los retornos sobre el capital invertido están supervisados por un regulador.

Este “pacto” crea una dinámica muy particular. Por un lado, las barreras de entrada son prácticamente infranqueables. Nadie va a construir una red eléctrica paralela en la misma región. Es económicamente inviable y políticamente imposible. Son fosos defensivos hechos de hormigón, acero y regulación.

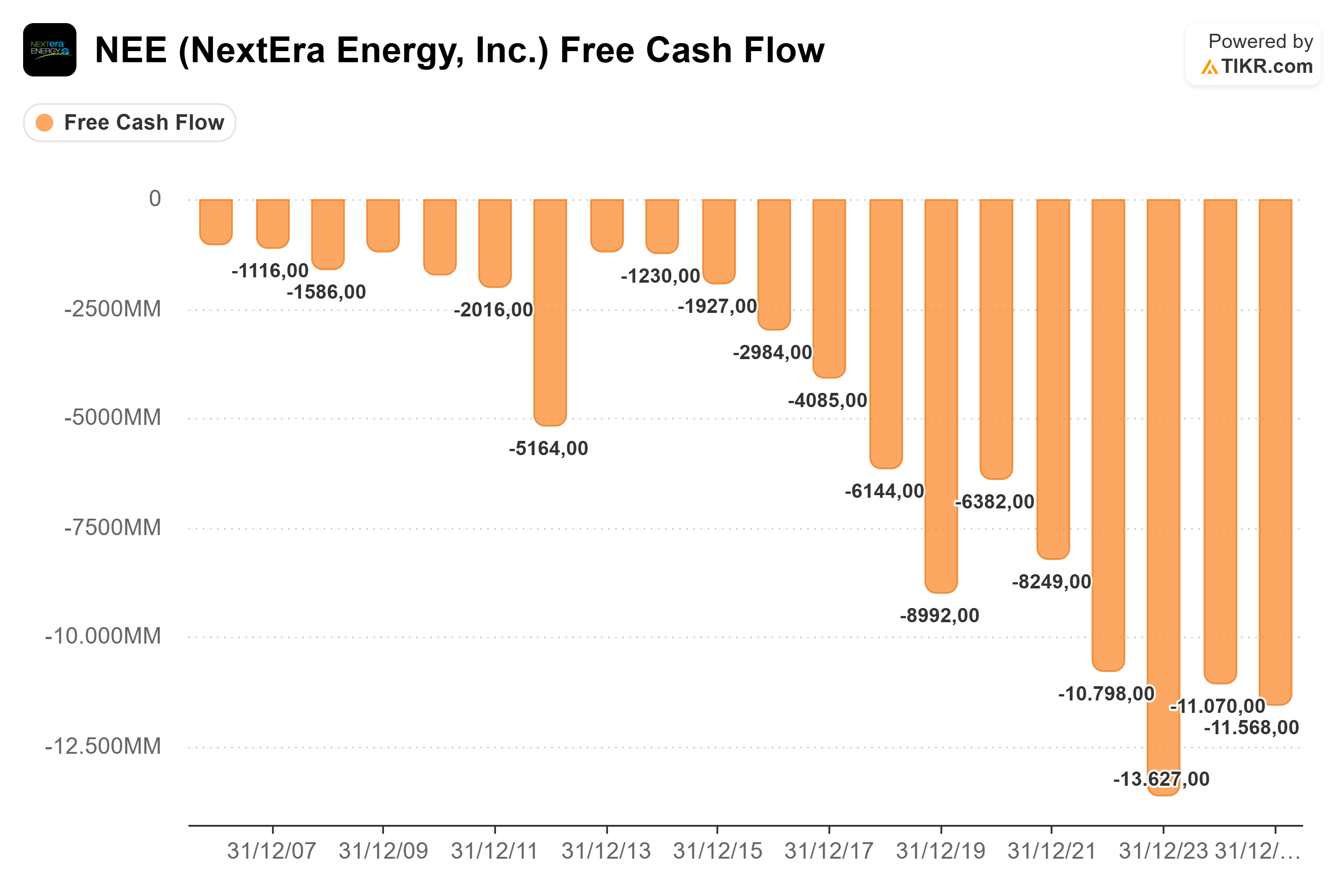

Por otro lado, los márgenes tienen techo. El retorno sobre el capital también está regulado. Y aquí aparece una de las cuestiones que más confusión genera: el Free Cash Flow (FCF).

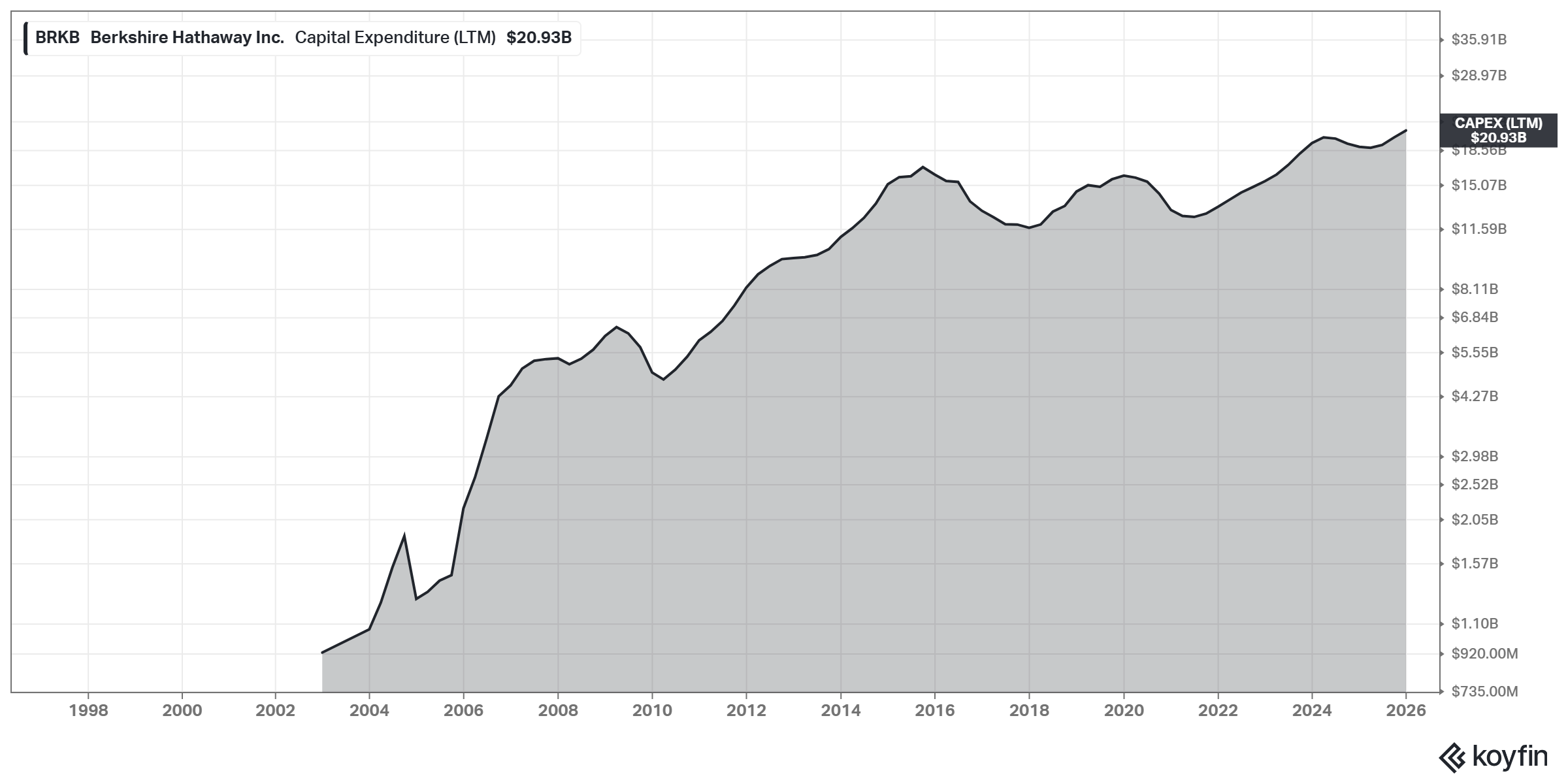

Muchos inversores se incomodan cuando observan FCF negativo de forma recurrente. En el caso de BHE —y de compañías similares como NextEra Energy— esto no es necesariamente un síntoma de debilidad estructural, sino la consecuencia natural del modelo. En la siguiente imagen puedes observar que el FCF es negativo sistemáticamente.

Las utilities generan un flujo de caja operativo positivo, predecible y relativamente estable. Sin embargo, el propio marco regulatorio permite e incentiva reinvertir de forma constante en infraestructura: redes, transmisión, modernización, transición energética, etc.

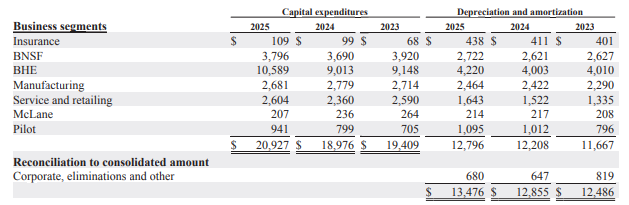

La inversión en CAPEX suele superar de forma recurrente la amortización, tal y como se puede apreciar en la siguiente imagen 9. En 2025, Berkshire destinó alrededor de $20.927 millones en inversiones de capital, frente a $13.476 millones de depreciación y amortización, lo que nos da a entender que no solo está manteniendo su infraestructura, sino que también la está expandiendo.

Dentro del conglomerado, BHE es con diferencia el segmento donde más se invierte, con $10.589 millones de CAPEX en 2025, es decir, más de la mitad del CAPEX total. Berkshire está invirtiendo hoy enormes cantidades de capital en activos que pueden durar 30 o 40 años, sabiendo que el regulador le permitirá obtener una rentabilidad razonable sobre esa base de activos regulados, apoyada además por financiación a bajo coste y, en algunos casos, por créditos fiscales vinculados a la transición energética.

Ahora bien, quiero ser honesto.

Si BHE fuera una empresa independiente, probablemente no sería el tipo de negocio que más me atraería para una cartera personal. Es extremadamente intensivo en capital, estructuralmente endeudado y altamente dependiente del entorno regulatorio y político. Prefiero negocios con menos dependencia externa y mayor capacidad de fijación de precios. Pero dentro de Berkshire, su papel cambia completamente.

Primero, actúa como contrapeso estructural. Cuando el mercado se vuelve volátil o algunas participaciones cotizadas sufren, BHE sigue operando con relativa estabilidad. La electricidad y el gas no desaparecen en una recesión.

Segundo, ofrece una enorme capacidad de absorción de capital. Berkshire genera cantidades masivas de efectivo y necesita activos lo suficientemente grandes como para desplegar miles de millones de dólares a retornos aceptables. BHE cumple perfectamente esa función.

Tercero, aporta eficiencia fiscal y ventajas estructurales dentro del grupo, especialmente en lo relativo a inversiones en energías renovables y créditos fiscales.

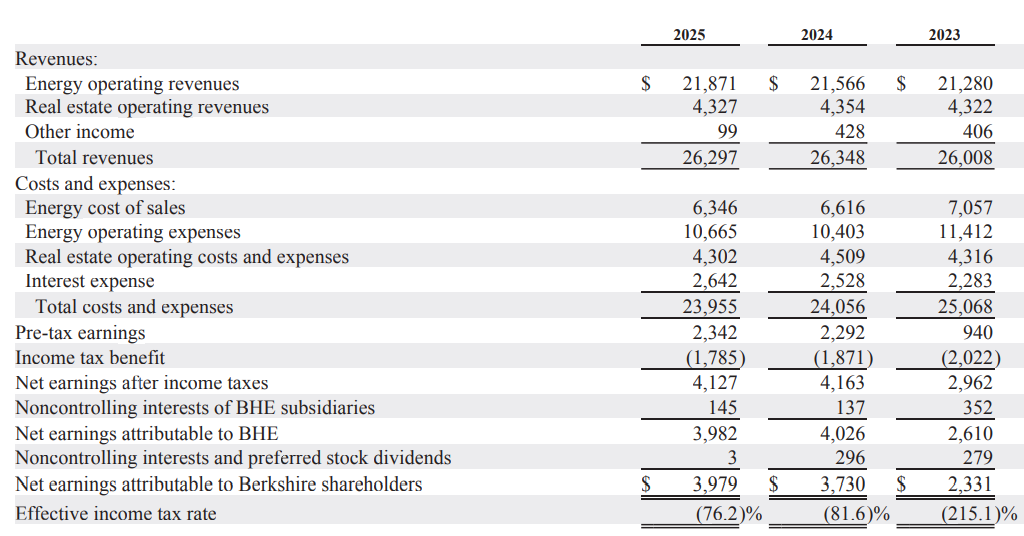

Como ejemplo para ilustrar el impacto de los créditos fiscales, en 2025 BHE generó $26.297 millones en ingresos y $2.342 millones de beneficio antes de impuestos. Sin embargo, gracias al efecto de los créditos fiscales —principalmente asociados a la generación eólica—, el beneficio atribuible a Berkshire ascendió a $3.979 millones.

4.2.4 Manufacturing

Dentro de Berkshire, el segmento de Manufacturing puede parecer menos relevante. Sin embargo, su peso económico está muy lejos de ser menor.

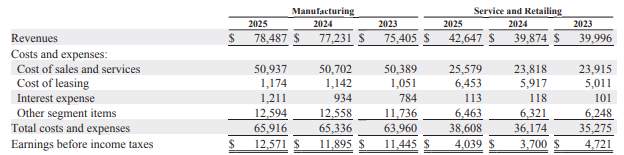

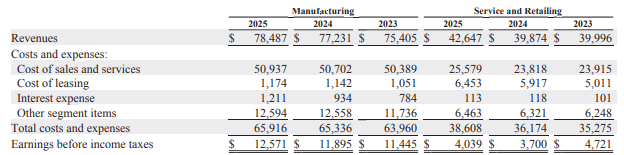

En 2025, este bloque generó $78.487 millones de ingresos y $12.571 millones de beneficio antes de impuestos, lo que implica un margen pre-tax del 16%. Son cifras muy sólidas para un conjunto de negocios industriales, aunque su crecimiento no suele ser explosivo. De hecho, en los últimos años ha avanzado a ritmos más bien moderados, generalmente de un dígito bajo.

Dentro de este segmento, Berkshire divide el negocio en tres grandes categorías: industrial products, building products y consumer products. Es una división muy útil, porque permite entender que bajo el paraguas de Manufacturing conviven compañías muy distintas entre sí, muchas de ellas líderes en nichos concretos y con una base económica muy sólida.

Industrial Products

Dentro de las tres grandes divisiones de Manufacturing, esta es la que más ingresa. En 2025, facturó $37.301 millones y generó $6.808 millones de beneficio antes de impuestos, con un margen pre-tax del 18,3%.

Dentro de este segmento hay empresas muy relevantes que aportan mucho valor a la división:

Precision Castparts Corp. (PCC): Con sede en Lake Oswego, Oregón, PCC es un fabricante de componentes críticos para la industria aeroespacial y energética. No fabrica piezas genéricas, sino componentes de altísima precisión cuya sustitución no es sencilla. En sectores como el aeronáutico, donde la certificación y la fiabilidad son fundamentales, cambiar de proveedor es algo complicado. Esa posición le otorga una ventaja competitiva basada en especialización técnica y barreras de entrada regulatorias. Y cuando un proveedor—como es el caso de PCC— se convierte en parte crítica de la cadena de suministro de Boeing, Airbus, General Electric y Pratt & Whitney, la relación tiende a ser de muy largo plazo.

Lubrizol Additives: Vende aditivos químicos para lubricantes y productos industriales especializados. Sus formulaciones complejas, diseñadas para mejorar el rendimiento, la eficiencia y la durabilidad de motores y maquinaria, le otorgan una ventaja competitiva basada en el conocimiento técnico acumulado durante décadas.

IMC Group: IMC fabrica las herramientas que permiten transformar bloques de acero o aluminio en piezas exactas para automoción, maquinaria industrial o aeroespacial.

Su ventaja competitiva no está en la fiabilidad y el rendimiento. En un taller industrial, una herramienta de corte que falla puede parar una línea, generar piezas defectuosas y disparar costes. Por eso, cuando un proveedor demuestra que reduce el desperdicio, mejora tolerancias y aumenta la productividad, el cliente tiende a quedarse.

Además, cambiar de proveedor es complicado, puesto que implica ajustar parámetros, validar calidad y asumir riesgo operativo. Esa combinación de producto crítico + costes de cambio + know-how técnico hace que IMC sea un negocio industrial con altas barreras de entrada reales.

Marmon Holdings, Inc.: Marmon es un conglomerado industrial dentro de Berkshire. Agrupa más de 100 empresas autónomas que operan en nichos muy especializados: tratamiento de agua, componentes ferroviarios, equipos industriales, dispositivos médicos, entre otros.

Aquí la clave está en la especialización. Muchas de estas compañías son líderes discretos en mercados pequeños pero rentables. No son negocios mediáticos, pero sí técnicamente complejos y con barreras de entrada considerables.

Aquí Berkshire concentra negocios muy técnicos, especializados y productos difíciles de fabricar, muchos de ellos son líderes en nichos muy concretos. No son compañías famosas para el gran público, pero sí activos industriales de gran calidad que aportan márgenes elevados, conocimiento técnico y una base económica muy sólida al holding.

Building Products

Building Products agrupa negocios muy ligados a la construcción, la vivienda y la infraestructura. En 2025, este segmento aportó $26.764 millones de ingresos y $3.971 millones de beneficio antes de impuestos, con un margen del 14,8%.

Entre las compañías más relevantes destacan:

Clayton Homes, Inc.: No es simplemente un fabricante de viviendas prefabricadas. Es un actor clave en el mercado de vivienda asequible en Estados Unidos. Además, integra financiación, fabricación y distribución, capturando buena parte de la cadena de valor. Aunque el sector sea cíclico, la necesidad de vivienda no desaparece.

Shaw Industries Group, Inc.: Es uno de los mayores fabricantes mundiales de alfombras y superficies duras. Puede parecer un producto comoditizado, pero la escala, la distribución y la marca importan mucho en este mercado. Además, buena parte de la demanda proviene de reposición y renovación, no solo de nueva construcción.

Johns Manville Corporation: Especialista en aislamiento industrial y residencial. En un mundo cada vez más enfocado en eficiencia energética y regulación medioambiental, el aislamiento no es solo un componente más, sino una necesidad creciente. Es un negocio técnico con barreras regulatorias y posicionamiento industrial sólido.

Benjamin Moore: Compite en el segmento premium de pintura. No compite por precio, compite por calidad percibida y fidelidad del profesional. En este mercado la marca importa. Es un negocio con poder de fijación de precios y recurrencia ligada a mantenimiento y renovación.

El bloque de Building Products está, efectivamente, expuesto al ciclo inmobiliario. Cuando se construye más vivienda, vende más; cuando el sector se enfría, su actividad se resiente. Eso es inevitable.

Sin embargo, lo importante es entender que no depende de una moda pasajera, sino de una necesidad estructural. Las viviendas envejecen, se reforman, se mantienen. Las infraestructuras necesitan reparación y actualización constante. Puede haber años más débiles y años más fuertes, pero la demanda subyacente no desaparece.

Consumer Products

Dentro de Consumer Products, Berkshire agrupa negocios muy distintos entre si, pero todos ellos vinculados al consumo. En 2025, este segmento produjo $14.422 millones de ingresos y $1.792 millones de beneficio antes de impuestos, con un margen del 12,4%.

Entre las compañías más importantes encontramos:

Forest River, Inc.: Fabricante líder de vehículos recreativos y remolques. Es un negocio más cíclico y sensible al consumidor, pero con fuerte posicionamiento en su categoría. Aquí Berkshire acepta cierta volatilidad a cambio de márgenes atractivos en años fuertes.

Fruit of the Loom, Inc.: Ropa básica. Producto aparentemente simple, pero con escala global, marcas reconocidas y eficiencia productiva. No es un negocio de glamour, pero sí de volumen y distribución consolidada. Seguramente te hayas puesto alguna ropa básica de dicha marca. Mira la siguiente imagen, seguro que la marca te parece familiar.

Imagen 14: Logo de la empresa Fruit of the Loom. Brooks Sports, Inc.: Marca especializada en running de alto rendimiento. Aquí la ventaja competitiva está en la especialización y fidelidad del nicho. No compite en todo el mercado deportivo, compite en un segmento muy concreto donde tiene reputación sólida.

The Duracell Company: No hace falta muchas presentaciones en esta empresa. Seguramente ya sabéis que Duracell es una marca líder en pilas alcalinas y baterías. Su producto es maduro, pero con una fuerte imagen de marca.

Consumer Products es, probablemente, el segmento más heterogéneo de todo Manufacturing, y precisamente ahí reside parte de su fortaleza. Bajo el mismo paraguas conviven ropa, calzado, pilas, juguetes, caravanas o joyería. A primera vista puede parecer una combinación extraña, pero en realidad aporta mucha diversificación a Berkshire. No depende de una sola tendencia de consumo, sino de múltiples flujos de demanda que, combinados, suavizan la volatilidad y refuerzan la solidez del holding.

Además, todas las empresas de dicho segmento comparten algo en común: marcas reconocidas o posicionamientos sólidos en sus nichos, buena economía unitaria y capacidad para generar caja de forma recurrente.

4.2.5 Service & Retailing

Este segmento es un poco diferente a los demás que hemos comentado. Depende más del volumen, de la ejecución operativa y el posicionamiento comercial que de barreras físicas o regulatorias.

En 2025, este segmento facturó $42.647 millones y $4.039 millones de beneficio antes de impuestos entre ambas actividades, lo que casi da un margen del 10%. La parte de servicios generó aproximadamente $23.000 millones de ingresos en 2025, mientras que el grupo de retailing aportó $19.700 millones.

Service

Dentro del área de servicios, Berkshire agrupa negocios muy distintos entre si: aviación privada, formación aeronáutica, distribución industrial, restauración franquiciada, alquiler de equipos, servicios logísticos, distribución de noticias y consultoría técnica. Puede parecer una mezcla extraña, pero precisamente esa variedad encaja muy bien con la lógica de Berkshire.

Nombramos algunos de los más importantes:

NetJets: Es uno de los líderes mundiales en aviación privada. En lugar de que cada cliente tenga su propio avión, la compañía ofrece un sistema en el que varios propietarios comparten el avión. De esta forma, los clientes pueden utilizar jets privados cuando lo necesitan sin tener que asumir el coste completo de compra, mantenimiento y tripulación.

FlightSafety: Complementa muy bien a NetJets. Está especializada en formación para pilotos y operadores de aeronaves. En un sector donde la seguridad es crítica y las certificaciones deben renovarse periódicamente, la necesidad es constante. Eso convierte la demanda en recurrente y relativamente estable.

TTI: Es un distribuidor global de componentes electrónicos utilizados en sectores como el industrial, la automoción o la tecnología.

Dairy Queen: Aporta un perfil distinto dentro del segmento. Se trata de una cadena de restauración basada principalmente en el modelo de franquicias. Gracias a este sistema, la compañía puede expandirse sin necesidad de invertir grandes cantidades de capital en cada establecimiento. Es una marca reconocida en Estados Unidos y su modelo ligero en capital aporta diversificación al grupo.

XTRA: Se dedica al alquiler de equipos de transporte, especialmente remolques utilizados en el sector logístico. Es un negocio muy operativo y sensible a la actividad económica. Cuando el transporte de mercancías aumenta, la demanda de estos equipos también crece.

Charter Brokerage: Ofrece servicios logísticos y de gestión aduanera para empresas, especialmente en sectores como el petróleo, la química y otras industrias reguladas. Es otro ejemplo del tipo de negocio que a Berkshire le encanta: poco glamour, pero con una función operativa concreta y difícil de sustituir.

Business Wire: Se dedica a la distribución de noticias corporativas, comunicados de prensa y documentos regulatorios. Muchas compañías cotizadas utilizan su plataforma para difundir resultados, anuncios o información financiera relevante. Aunque pueda parecer un negocio peculiar dentro del conglomerado, ocupa una posición clara dentro del ecosistema de comunicación corporativa y financiera.

Podríamos seguir nombrando más compañías, pero el número de negocios es tan amplio que resultaría difícil repasarlos todos en detalle.

En conjunto, se trata de un segmento con perfiles muy diversos que aportan diversificación, crecimiento moderado y una base de beneficios más sólida de lo que podría parecer a primera vista. No es el bloque más espectacular de Berkshire, pero sí un conjunto de negocios útiles, bien posicionados en sus nichos y capaces de generar valor de forma consistente.

Retailing

Este segmento es diferente a los demás. Aquí los productos son vendidos directamente al público, como, por ejemplo, automóviles, muebles, joyería, dulces o artículos para el hogar.

Dentro de este segmento se encuentra Berkshire Hathaway Automotive (BHA) que, tiene más de 80 concesionarios de automóviles y representa aproximadamente el 71% de los ingresos del segmento retailing en 2025, lo que la convierte en la empresa más importante dentro del segmento Retailing.

Aparte de BHA, también predominan grandes negocios:

Nebraska Furniture Mart: Uno de los mayores minoristas de muebles, electrodomésticos y electrónica del hogar en Estados Unidos. Adquirido por Berkshire en 1983, es conocido por su enorme escala y su fuerte posicionamiento en precio dentro de su mercado regional.

R.C. Willey: Cadena de tiendas especializada en mobiliario, electrodomésticos y productos para el hogar. Opera principalmente en el oeste de Estados Unidos y sigue un modelo de gran superficie similar al de Nebraska Furniture Mart.

Star Furniture: Minorista de muebles con presencia principalmente en Texas. Ofrece una amplia gama de productos para el hogar, desde mobiliario hasta decoración y accesorios.

Borsheims: Joyería de alta gama con sede en Omaha. Es uno de los mayores minoristas independientes de joyería fina en Estados Unidos y un negocio muy reconocido.

Helzberg Diamonds: Cadena de joyerías especializada en anillos de compromiso, diamantes y joyería fina. Cuenta con una amplia red de tiendas físicas y presencia en comercio electrónico.

Ben Bridge Jeweler: Otra cadena de joyería con fuerte presencia en la costa oeste de Estados Unidos. Se centra principalmente en relojería y joyería de gama media-alta.

See’s Candies: No creo que haga falta muchas presentaciones, puesto que la hemos comentado al principio de todo. Ya sabes que es una empresa especializada en chocolates y dulces premium. Tiene una fuerte imagen de marca y buena capacidad de fijación de precios.

En conjunto, el bloque de Service & Retailing agrupa negocios muy especializados, muchos de ellos líderes en nichos concretos, con modelos maduros y posiciones competitivas razonablemente sólidas. Su crecimiento suele moverse en ritmos de un dígito bajo o medio y, en algunos casos, presentan cierta sensibilidad al ciclo económico. No es el segmento con los fosos más evidentes dentro de Berkshire, pero sí una parte importante de su ecosistema. Aporta diversificación, genera flujos de caja recurrentes y amplía la exposición del holding a distintas áreas de la economía real. Y, dentro de una estructura como Berkshire, eso también tiene mucho valor.

4.2.6 McLane

McLane es un negocio que, visto desde fuera, puede parecer poco interesante. Opera en distribución mayorista, una industria estructuralmente de márgenes muy bajos. Lo digo también por experiencia, ya que llevo más de tres años trabajando en una empresa logística.

Su actividad principal consiste en distribuir productos alimentarios y no alimentarios a minoristas y tiendas de conveniencia, además de dar servicio a restaurantes. También opera una unidad de distribución de bebidas. En este tipo de negocios, el margen por sí solo no explica la calidad. Lo que manda es el volumen y la eficiencia operativa: si pierdes densidad, el margen se deteriora rápido; si ejecutas bien, el negocio puede ser muy estable y generar caja de forma consistente.

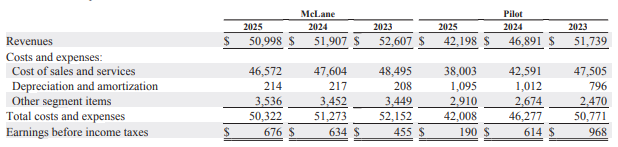

En 2025, McLane generó $50.998 millones de ingresos y $676 millones de beneficio antes de impuestos, lo que implica un margen pre-tax de aproximadamente 1,3%. Aquí la clave no es tener un margen alto, sino operar con mucha eficiencia.

Además, 2025 fue un buen año en términos relativos. Los ingresos bajaron un 1,8% respecto a 2024. Pero, aun así, el beneficio antes de impuestos subió un 6,6%. Es decir, incluso con menos ventas, McLane fue capaz de ganar más dinero, una señal clara de buena disciplina operativa.

Lo más valioso aquí es la escala, porque en logística la escala es eficiencia. Para Berkshire, McLane aporta volumen, estabilidad y un perfil defensivo: alimentación y conveniencia suelen resistir mejor a las crisis que otros sectores. Además, añade diversificación al holding con un negocio distinto a seguros, rail o utilities.

4.2.7 Pilot Travel Centers

Pilot es un negocio muy fácil de malinterpretar si lo miras desde fuera. Mucha gente piensa que son únicamente gasolineras. Pero Pilot es, en realidad, una red gigantesca de paradas de carretera en Estados Unidos y Canadá, diseñada para dos tipos de clientes:

Camioneros profesionales (su cliente más importante).

Viajeros (familias, conductores, turismo por carretera).

¿Qué vende Pilot en esas paradas? Básicamente tres cosas:

Combustible (diésel y gasolina).

Servicios para camioneros (duchas, parking, mantenimiento y reparaciones básicas, lavandería, etc.).

Tienda y comida (snacks, cafetería, comida rápida y productos de conveniencia).

Es decir, Pilot no es solo una gasolinera. Es una infraestructura comercial en carretera, con una red enorme de ubicaciones bien colocadas donde el tráfico pasa sí o sí.

A cierre de 2025, Pilot operaba 675 travel centers y 82 ubicaciones solo de combustible, además de acuerdos con terceros y joint ventures. En 2025 vendió alrededor de 10.900 millones de galones de combustible (y sus joint ventures unos 900 millones más). La escala es brutal.

Ahora bien, el margen de este negocio es históricamente bajo, algo habitual en la industria. Y tiene sentido por varios motivos:

El combustible es un producto muy competitivo. El cliente compara precios fácilmente y se cambia de estación por pocos céntimos. Eso “aplana” los márgenes.

Los costes fijos son elevados. Mantener operativas cientos de localizaciones 24/7 (personal, mantenimiento, electricidad, logística, seguridad) pesa mucho.

El mix importa muchísimo. La parte realmente rentable suele estar en tienda, comida y servicios. Si el mix se mueve (más wholesale, menos retail, menos compras en tienda), el margen total cambia rápido.

Además, Pilot empieza a prepararse para cambios estructurales en el transporte. En 2025 tenía estaciones de carga para vehículos eléctricos en aproximadamente 245 travel centers, dentro del acuerdo con General Motors para construir una red nacional de carga rápida.

Los márgenes son bajos, sí, pero la caja existe. En 2025, Pilot generó alrededor de $1,7B de net cash flow from operating activities, mejor que el año anterior.

En resumen, Pilot es un negocio simple de entender:

una red de ubicaciones en carretera,

con tráfico recurrente,

que monetiza ese tráfico vendiendo combustible + tienda + servicios.

No es un negocio espectacular. Pero como plataforma operativa, si se gestiona bien, puede aportar mucho valor dentro del ecosistema Berkshire.

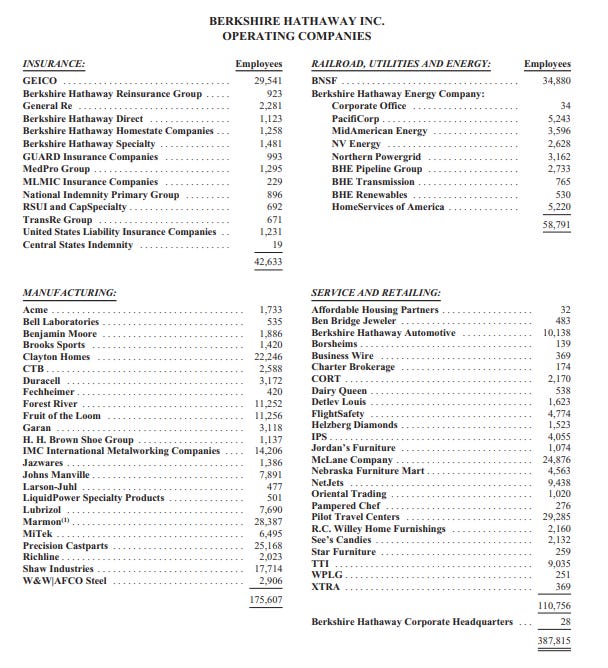

A lo largo del análisis hemos mencionado algunas de las empresas más relevantes del holding, aunque no todas, porque de lo contrario este estudio se volvería excesivamente largo. A continuación te dejo una imagen con la mayoría de las empresas privadas que forman parte de Berkshire. Seguro que te resultará interesante verla.

4.3 Empresas cotizadas

Además de controlar empresas privadas, Berkshire mantiene una cartera muy relevante de participaciones en compañías cotizadas. Berkshire compra pequeñas porciones de negocios extraordinarios y las mantiene durante años —a menudo décadas—.

La clave es que una parte importante del capital invertido proviene del negocio asegurador, a través del float. Mientras ese dinero permanece dentro del sistema —y siempre que el underwriting sea disciplinado— Berkshire puede invertirlo con una mentalidad de largo plazo. Esa combinación de capital paciente + buena selección de negocios es uno de los motores más potentes del holding.

Ahora bien, esta cartera no es un “extra” ni una cartera de trading. Cumple una función estratégica: permitir desplegar capital a gran escala cuando no hay adquisiciones completas atractivas. Berkshire necesita “elefantes”, y cuando no aparecen, la bolsa se convierte en una vía eficiente para comprar participaciones relevantes en negocios gigantes sin necesidad de adquirirlos al 100%.

Y aquí viene lo importante: Berkshire no elige compañías por etiqueta (“tecnología”, “banca” o “consumo”). Elige negocios que comparten rasgos muy concretos:

Ventajas competitivas duraderas (marca, red, costes de cambio, escala).

Capacidad de generar caja de forma recurrente.

Poder de fijación de precios.

Gestión razonable y, en muchos casos, cultura favorable al accionista.

Y, sobre todo, previsibilidad: negocios que Buffett puede entender y valorar con cierta confianza.

A continuación muestro las principales inversiones en bolsa (posiciones con un peso superior al 2%), que concentran una parte muy relevante de la cartera.

En el fondo, Berkshire no separa mentalmente “empresas privadas” de “empresas públicas” como dos mundos distintos. La diferencia es el grado de control, no la filosofía. En ambos casos está comprando negocios —enteros o en pequeñas porciones— y manteniéndolos el tiempo suficiente para que el interés compuesto haga su trabajo.

5. La diversificación

Creo que este punto merece mencionarse, aunque sea de forma breve. Warren Buffett y Charlie Munger han comentado en numerosas ocasiones que la diversificación es una protección contra la ignorancia. Ellos siempre han comentado que si realmente entiendes lo que posees, no necesitas tener 200 posiciones diferentes para dormir tranquilo por las noches.

Ahora bien, esta frase necesita una matización importante cuando hablamos de Berkshire Hathaway.

Si observamos únicamente la cartera de empresas cotizadas, podríamos llegar a pensar que Buffett y Munger aplican esa filosofía de forma extrema. Durante algunos años, por ejemplo, Apple llegó a representar cerca del 50% del valor total de la cartera pública de Berkshire.

Pero en un análisis serio hay que ir un paso más allá.

Ese porcentaje se refería únicamente al peso de Apple dentro de la cartera cotizada, no dentro del conjunto económico de Berkshire. Y Berkshire no es solo su cartera de acciones.

Berkshire también es GEICO, BNSF, Berkshire Hathaway Energy, Precision Castparts, Lubrizol, Clayton Homes, See’s Candies, Duracell, Fruit of the Loom y decenas de negocios más que generan beneficios y flujo de caja cada día. Como hemos comentado anteriormente en los puntos.

Es decir, Berkshire puede estar muy concentrada en una idea dentro de su portfolio público y, al mismo tiempo, estar enormemente diversificada como holding empresarial.

La diversificación de Berkshire no es la típica diversificación por número de posiciones, sino una diversificación por fuentes de beneficios y generación de caja.

Estos beneficios y generación de caja provienen de muchos sectores: seguros, transporte ferroviario, energía, industria, consumo y servicios. Muchos de estos negocios, además, ni siquiera se mueven al ritmo del mercado bursátil, porque su valor no se marca cada minuto en una pantalla.

Cuando analizamos Berkshire —y, en general, cuando analizamos a grandes inversores— no debemos quedarnos solo con lo que parece a primera vista. Hay que mirar el conjunto completo y entender qué hay realmente detrás de los titulares.

Esto no significa, ni mucho menos, que Buffett y Munger sean incoherentes con lo que predican. Al contrario. Precisamente por eso es importante observar con atención lo que hacen las grandes mentes inversoras, y no limitarse únicamente a interpretar sus frases de forma literal.

6. Asignación de capital

Ahora viene la pregunta importante: ¿qué hace Berkshire con todo ese dinero?

Porque si algo define a Berkshire no es solo la calidad de lo que posee, sino la disciplina con la que decide dónde va cada dólar siguiente. Y ahí es donde Berkshire deja de ser una empresa y se convierte en un sistema. Un sistema de asignación de capital.

6.1 El aumento del valor intrínseco

Todo lo que hace Berkshire —comprar empresas, invertir en bolsa, reinvertir en sus filiales, acumular liquidez o recomprar acciones— tiene un objetivo: aumentar el valor intrínseco por acción.

Y esto es clave, porque cambia por completo la forma de pensar. La mayoría de compañías toman decisiones para maximizar crecimiento, EBITDA, cuota de mercado o el EPS del próximo trimestre. Berkshire no juega a ese juego. Berkshire juega a que cada decisión incremente la riqueza económica real del accionista a largo plazo, aunque ese progreso no sea inmediatamente visible en la cuenta de resultados.

Cuando Berkshire despliega capital —ya sea expandiendo operaciones, comprando negocios completos, invirtiendo en acciones o recomprando las suyas— todo se evalúa bajo el mismo criterio: si aumenta (o no) el valor intrínseco por acción, y con un horizonte temporal de décadas.

Y, si lo piensas bien, tiene toda la lógica del mundo. Cuando eres un holding con negocios tan distintos y con un flujo de capital tan abundante, tu ventaja competitiva no está en “exprimir” una división concreta. Tu ventaja competitiva está en decidir, con frialdad y disciplina, dónde ese capital genera más valor a largo plazo. Y esa es la razón por la que su asignación de capital merece un capítulo entero en esta tesis.

6.2 ¿De dónde viene el capital?

Berkshire es una empresa que genera caja de forma recurrente desde múltiples empresas de diferentes sectores y diferentes industrias, y además cuenta con una fuente de financiación estructural que casi ninguna compañía del mundo posee en esta escala: el float asegurador. Tal y como hemos visto.

Podemos agrupar sus fuentes de capital en cuatro grandes bloques:

1) Cash flow operativo de las subsidiarias

Berkshire posee negocios que generan mucha caja año tras año. BNSF mueve mercancías, BHE distribuye electricidad y gas, Manufacturing produce bienes industriales y de consumo, y Service & Retailing aporta flujos de caja de negocios maduros. Muchos de estos negocios son cíclicos, pero el conjunto es lo suficientemente diversificado como para que Berkshire tenga una capacidad de generación de caja muy estable y recurrente a lo largo del tiempo.

2) Float del negocio asegurador

El float del negocio asegurador es muy clave para el holding. Berkshire cobra primas hoy y paga siniestros mañana. Ese intervalo genera un volumen masivo de capital que puede mantenerse invertido.

3) Dividendos de la cartera cotizada

La cartera pública no es solo una apuesta por revalorización. Es una máquina de cash. Empresas como Coca-Cola, Apple, American Express o Moody’s no solo generan valor con el tiempo, sino que también devuelven parte de ese valor en forma de dividendos. Y Berkshire utiliza ese flujo para seguir alimentando el sistema.

4) Desinversiones y rotación (cuando toca)

Cuando el precio es excesivo, cuando la oportunidad pierde sentido o cuando aparece una alternativa claramente superior, puede vender parte de una posición o reducir exposición. Es otra fuente de capital, aunque no sea la principal.

6.3 ¿En qué invierte Berkshire ese capital?

Aquí es donde se ve la diferencia entre una empresa normal y un holding como Berkshire. La mayoría de compañías reinvierten “por defecto” en su propio negocio, o reparten dividendos, o recompran acciones si les sobra caja. Berkshire, en cambio, opera con una mentalidad mucho más parecida a la de un fondo… pero sin las restricciones de un fondo.

En la práctica, Berkshire utiliza cinco grandes palancas de asignación de capital. No siempre las usa a la vez, ni con la misma intensidad. De hecho, su mayor virtud es precisamente esta: no necesita estar invertida todo el tiempo. Puede moverse cuando el precio y la oportunidad lo justifican, y puede esperar cuando no.

6.3.1 Reinversión orgánica en sus negocios

Berkshire no recorta inversión para maquillar el FCF. Prefiere optimizar el largo plazo, aunque eso implique años de reinversión muy alta.

Y eso se refleja en el CAPEX. Como se observa en la siguiente imagen 20, el CAPEX (LTM) de Berkshire muestra una tendencia estructural al alza en las últimas dos décadas, con ciclos intermedios. En los últimos años, además, la inversión ha vuelto a acelerarse, situándose en torno a los $20.900 millones en los últimos 12 meses.

Esto no significa que “más CAPEX = mejor”, sino que Berkshire opera varios negocios donde invertir es parte del foso competitivo: mantener y ampliar infraestructura ferroviaria, reforzar redes energéticas, modernizar activos industriales, etc.

6.3.2 Adquisiciones completas

La segunda palanca son las adquisiciones al 100%. Comprar un negocio completo, con la idea de mantenerlo para siempre, sin integraciones forzadas y dejándolas que operen con autonomía.

Estrategia:

Compran negocios que entienden.

Con ventajas competitivas duraderas

A precios razonables.

Con una buena directiva

Y, sobre todo, con capacidad de generar caja durante décadas.

Berkshire hoy necesita elefantes. Y los elefantes no aparecen cada semana, porque sencillamente no hay suficiente oferta de calidad a escala Berkshire.

6.3.3 Inversión en empresas cotizadas

La tercera palanca es la cartera cotizada. Berkshire no compra acciones como si fueran cromos. Las compra como si fueran participaciones en negocios, con mentalidad de propietario, y con un horizonte temporal que suele medirse en décadas.

Esta palanca tiene una ventaja enorme frente a las adquisiciones completas. Les permite desplegar capital en negocios gigantes sin necesidad de comprarlos enteros. Si no puedes comprar Coca-Cola al 100%, puedes comprar una parte relevante. Si no puedes comprar Apple entera (ni tendría sentido), puedes comprar una porción muy grande y dejar que el tiempo y el interés compuesto hagan el trabajo.

En el fondo, la cartera cotizada funciona como una extensión del mismo modelo: Berkshire incorpora activos de alta calidad al ecosistema, aunque no tenga el control operativo, y se beneficia de su crecimiento, dividendos y recompras.

6.3.4 Recompras de acciones

La cuarta palanca son las recompras de acciones. Desde un punto de vista económico, puede ser una de las decisiones más rentables si se ejecuta con disciplina.

Si Berkshire cotiza por debajo de su valor intrínseco, recomprar acciones equivale, en la práctica, a comprar un activo de enorme calidad —la propia Berkshire— con descuento. Y, además, tiene una ventaja muy poderosa: cada recompra aumenta automáticamente la participación de los accionistas restantes en todos los negocios del holding.

Es decir, cada acción recomprada hace que los accionistas que permanecen en la compañía posean una porción ligeramente mayor de GEICO, BNSF, Berkshire Hathaway Energy, Precision Castparts, la cartera cotizada y el resto de negocios del grupo.

Y todo esto sin tener que encontrar una nueva adquisición, sin asumir riesgos adicionales y sin depender de que el mercado ofrezca oportunidades atractivas en otros activos.

En Berkshire, además, las recompras no se realizan si no ven que este cotizando por debajo de su valor intrínseco. Se llevan a cabo únicamente cuando el precio lo justifica y cuando no existen alternativas mejores con un perfil de riesgo similar.

Un buen ejemplo lo hemos visto recientemente. Berkshire reanudó su programa de recompra de acciones por primera vez desde mayo de 2024. Durante el periodo anterior, Buffett había preferido abstenerse de recomprar, lo que sugiere que consideraba que la acción estaba cotizando cerca —o incluso por encima— de su estimación conservadora de valor intrínseco.

Por otro lado, Greg Abel —CEO de Berkshire y sucesor designado de Warren Buffett— ha comprado recientemente alrededor de 15,3 millones de dólares en acciones de la compañía. Este tipo de movimientos suele interpretarse como una señal positiva: refuerza la alineación entre la directiva y los accionistas y sugiere que el propio equipo gestor considera atractiva la valoración actual.

6.3.5 Mantener liquidez

La quinta palanca es la que más confunde a mucha gente: mantener liquidez. Desde fuera, acumular caja puede parecer falta de ideas o exceso de prudencia. En Berkshire, en cambio, la liquidez es una ventaja competitiva.

Lo interesante es que esa liquidez no suele estar “parada” en el banco sin más. Berkshire normalmente la mantiene en instrumentos de corto plazo y máxima seguridad, como letras del Tesoro de EE. UU. (T-bills). ¿Por qué? Porque son activos con liquidez inmediata, bajo riesgo y que permiten obtener una rentabilidad razonable mientras esperan oportunidades mejores.

Su prioridad es preservar capital y estar preparada. La caja y los T-bills son, en la práctica, su “munición” para actuar cuando el mercado se vuelve más atractivo, cuando aparece una oportunidad de calidad.

7. Valores y valores funcionales

El 2025 ha sido un año muy especial para Berkshire. No porque se cierre una era, sino porque se formaliza la transición. En el 10-K, Warren Buffett sigue figurando como CEO a 31 de diciembre de 2025, pero la propia compañía deja claro que Greg Abel asume como Chief Executive Officer a partir del 1 de enero de 2026, mientras Buffett permanece como Chairman.

En la carta de accionista de 2025, Abel comentó una idea: durante décadas, invertir en Berkshire ha sido un voto de confianza en el fundador (Warren)… pero esa confianza ahora debe descansar en Berkshire como institución.

Abel empezó a entender Berkshire cuando se mudó a Omaha en 1992 para unirse a CalEnergy y, tras la adquisción de MidAmerican por Berkshire, conoció de cerca la cultura y la forma de operar de Warren y Charlie. Y desde 2018 ha estado ya en el centro del sistema como Vicepresidente – Operaciones no aseguradoras.

La cultura de Berkshire está diseñada para proteger el capital del accionista y tomar decisiones correctas durante décadas. Y lo más interesante es que Abel insiste en que estos valores no son el resultado del éxito, sino la razón que lo explica.

7.1 La Cultura: mentalidad de partnership

Berkshire apuesta por una mentalidad de “sociedad entre socios”. Los accionistas son partners, y sus intereses están en el centro de la toma de decisiones.

Y esto tiene implicaciones prácticas muy claras. No es un eslogan. Es una forma de operar:

Berkshire piensa en décadas, no en trimestres.

Berkshire actúa con disciplina, sin necesidad de estar “haciendo cosas” todo el rato para justificar actividad.

Berkshire cumple sus compromisos, porque entiende que la reputación es parte del activo.

Cuando tratas al accionista como socio, la prioridad deja de ser maximizar “el próximo año” y pasa a ser maximizar el valor intrínseco por acción a lo largo del tiempo.

7.2 Modelo descentralizado

Este punto lo hemos tocado en el modelo de negocio, pero aquí merece la pena recalcarlo desde el punto de vista cultural. Berkshire opera un modelo descentralizado con autonomía basada en confianza y con burocracia mínima. A cambio, exige algo muy simple: responsabilidad e integridad en el desempeño.

Las decisiones se toman mejor y más rápido cuando las toman quienes están cerca del negocio y asumen la responsabilidad de sus resultados. Los CEOs de todas las compañías de Berkshire no tendrán capas de burocracia ni objetivos trimestrales impuestos desde arriba, porque eso suele terminar en destrucción de valor a largo plazo.

7.3 Integridad: reputación por encima del dinero

Si tuviera que elegir un valor que explica por qué Berkshire atrae oportunidades —y por qué el sistema es tan robusto— sería este.

Abel define la integridad como coherencia entre lo que piensan, dicen y hacen; comunicación con sinceridad; cumplir compromisos; y una reputación que se gana, no se reclama.

Y aquí conecta con el estándar histórico de Buffett: perder dinero puede pasar; perder reputación, no.

Esto crea un entorno donde el gestor entiende que ganar no justifica cualquier cosa. En Berkshire, el activo más frágil es la confianza… y por eso se protege con tanta firmeza.

7.4 Fortaleza financiera

Berkshire no busca ser eficiente en el corto plazo. Busca ser resiliente.

Berkshire usa deuda de forma muy prudente, manteniendo niveles de liquidez suficientes para cumplir sus obligaciones incluso en escenarios muy adversos.

Hay un dato que impresiona: Berkshire mantiene efectivo y bonos por encima de $370.000 millones. Una parte es necesaria para respaldar el seguro y proteger al holding frente a escenarios extremos, pero otra parte es munición.

La responsabilidad de Berkshire es que la liquidez y el despliegue de capital sean deliberados, y que, si no hay oportunidades de inversión atractivas, el capital se mantenga en bonos hasta que aparezca algo mejor.

7.5 Disciplina en la asignación de capital

Abel dice que despliegan el capital en oportunidades con recompensa acorde al riesgo, y que evalúan cada decisión por su capacidad de aumentar el valor intrínseco por acción con un horizonte “medido en perpetuidad”.

Y enumera su marco de actuación:

invertir en negocios que entienden, con ventajas duraderas y buenas perspectivas,

asociarse con líderes de alta integridad que actúan como propietarios,

evitar negocios que dañen la sociedad o pongan en riesgo la reputación,

actuar rápido y concentrar capital en pocas ideas de alta convicción,

mantener disciplina y dejar que el interés compuesto haga su trabajo.

Aquí encaja también su política de dividendos: Berkshire mantiene que no pagará dividendos mientras sea razonablemente probable que cada dólar retenido cree más de un dólar de valor de mercado para el accionista (y el Board revisa esa política cada año).

7.6 Gestión del riesgo: el CEO como Chief Risk Officer

En Berkshire, la gestión del riesgo no es un departamento. Es liderazgo. En Berkshire, el CEO actúa como Chief Risk Officer, y no hay deber más importante.

Berkshire no puede permitirse errores irreversibles. Puede equivocarse en una inversión concreta. Puede tener un año flojo en algún negocio. Pero lo que no puede hacer es comprometer el balance, la reputación o la resiliencia del sistema. Por eso la cultura de Berkshire prioriza la prudencia. El objetivo no es maximizar rentabilidad en el corto plazo, sino asegurar que el holding siga siendo fuerte cuando el ciclo se ponga feo.

Donde esto se ve más claro es en seguros. Abel reconoce que valorar el riesgo asegurador es especialmente difícil, porque muchas veces fijas un precio hoy para un coste que quizá no conocerás hasta dentro de años. Y por eso pone a Ajit Jain como referencia absoluta: dice que a lo que se refiere al riesgo, Ajit “wrote the playbook” (escribió el manual). Si el precio no compensa el riesgo, Berkshire se levanta y se va. No bajan precios para ganar volumen. Prefieren perder negocio antes que comprar riesgos mal pagados.

7.7 Excelencia operativa

El rendimiento puede fluctuar de un año a otro. Eso es normal en un holding con negocios tan distintos. Pero para Abel lo importante es otra cosa, lo importante es la capacidad de cada negocio de mantener y fortalecer su posición competitiva y mejorar sus perspectivas económicas a largo plazo.

El estándar cultural de Berkshire no vale con tener un plan bonito o buenas intenciones. Vale con ejecutar bien y demostrarlo en resultados.

Además, Abel insiste en que la excelencia operativa no es un programa corporativo impuesto desde arriba. Es el resultado de decisiones disciplinadas dentro de cada negocio, empezando por la seguridad y extendiéndose a la experiencia del cliente, la eficiencia y la mejora continua. Y lo ilustra con un ejemplo muy concreto: el incendio en una planta de Precision Castparts en 2025. Primero, prioridad absoluta a la seguridad y coordinación con autoridades. Después, operativamente, redistribuyeron producción a otras plantas sin comprometer entregas a clientes. Ese tipo de respuesta bajo presión es exactamente el tipo de cultura que Berkshire quiere en sus subsidiarias: autonomía para actuar rápido, pero con responsabilidad total.

Berkshire no necesita que todos sus negocios tengan un año perfecto. Necesita que todos operen con disciplina, sin complacencia, y con el foco puesto en proteger y reforzar la competitividad a largo plazo.

8. Análisis cuantitativo

En este punto desglosaremos los datos financieros y los aspectos más relevantes para tener una visión amplia de Berkshire Hathaway.

8.1 Cuenta de resultados

8.1.1 Ingresos