Tiempo de lectura: más o menos 60 minutos

¡Muy buenas inversores e inversoras!

Hoy os traigo una tesis de inversión sobre una compañía que he disfrutado muchísimo analizando: Costco Wholesale. Como sabéis, me gusta centrarme en negocios que sean fáciles de entender y que entren dentro de mi círculo de competencia, y Costco lo es.

He analizado sus números desde la pandemia hasta su último reporte de 2025 y lo que he encontrado es fascinante.

Índice:

1. Modelo de Negocio

2. ¿En qué se basa su éxito? El Secreto de las “Economías de Escala Compartidas”

3. La Excelencia Operativa

4. ¿De dónde vendrá el crecimiento futuro?

5. Fundamentales: La prueba del algodón

6. Riesgos: ¿Qué puede hacer descarrilar el tren?

7. La Directiva: Guardianes del modelo, no gestores de corto plazo

8. Valoración

9. Conclusión General

Sin más preámbulos, vamos al lío.

1. Modelo de Negocio

Si quieres invertir tu dinero con convicción, es innegociable entender cómo funciona la sala de máquinas de la compañía. Así que, en esta tesis no será menos. Vamos a destripar el modelo de negocio de Costco.

Costco es, en esencia, una cadena de hipermercados que opera bajo un formato de “Club de Precios” en almacenes gigantes (“Warehouses”). A cierre de su año fiscal (31 de agosto de 2025), Costco operaba 914 almacenes distribuidos por todo el mundo.

Sin embargo, hay que tener clara una cosa: son extremadamente dependientes de la economía estadounidense. El 70% de sus tiendas están allí. Aquí tenéis la foto completa:

Estados Unidos y Puerto Rico: 629

Canadá: 110

México: 42

Japón: 37

Reino Unido: 29

Corea del Sur: 20

Australia: 15

Taiwán: 14

China: 7

España: 5

Francia: 2

Suecia: 2

Islandia: 1

Nueva Zelanda: 1

La empresa divide sus ingresos en dos grandes bloques: la venta de mercancías/servicios y las membresías. Vamos a analizar primero la parte visible del iceberg: la venta de productos.

1.1 Venta de mercancías y otros

Este segmento es el que genera el volumen masivo de facturación y se divide en tres subcategorías clave:

A) Core Merchandise Categories (Categorías principales de las mercancías)

Aquí encontramos todo lo que esperas ver en un supermercado, pero a lo grande:

Foods and sundries (Alimentos y artículos diversos): Desde productos de limpieza y cuidado del hogar hasta lo que llaman “Dry Grocery” (pasta, arroz, aceite…). También incluye su potente sección de alcohol (vinos y licores, una categoría muy fuerte), tabaco y la sección de dulces y snacks.

Fresh foods (Alimentos frescos): La zona que te hace salivar. Carnes (incluyendo su legendario pollo asado), frutas, verduras, y su famosa panadería (muffins y pasteles hechos in-situ).

Non-Foods (No alimentación): Aquí entra la “caza del tesoro”. Electrodomésticos, electrónica, ropa (marcas propias y ajenas), muebles, joyería de gama alta, juguetes estacionales y material de oficina.

Costco vende productos de terceros con márgenes bajísimos, pero su “AS” bajo la manga es su marca propia: Kirkland Signature (para que nos entendamos, es similar al Hacendado de Mercadona).

¿Por qué es vital esto? Porque los márgenes de Kirkland son superiores. Ojo al dato: Costco cerró su año fiscal 2025 con unos ingresos totales de mercancías de $270.000 millones. De esa burrada de dinero, $90.000 millones provienen exclusivamente de la marca Kirkland.

Es decir, el 33% de lo que venden es marca propia. Si miramos atrás, en 2021 Kirkland facturaba 59.000 millones (un 30% del total de los ingresos). Hemos pasado del 30% al 33% en 4 años. Aunque parezca poco, ganar 3 puntos porcentuales en una base de facturación tan gigantesca tiene un impacto brutal en los márgenes.

B) Warehouse Ancillary (Auxiliar de almacén)

Esta parte del negocio es brillante. Son servicios de valor añadido diseñados para que “ya que vas”, lo hagas todo allí:

Gasolineras: El gran generador de tráfico (combustible a precio de derribo).

Farmacia y óptica: Medicamentos, gafas y exámenes visuales.

Food court: Donde te comes el hot-dog o la pizza por muy poco dinero. En Estados Unidos el hot-dog cuesta $1,50 y en España 1,50€ + bebida incluida, básicamente nada.

Centros auditivos y neumáticos: Servicios especializados a precios difíciles de batir. Entre un 10 y 15% más económico.

El objetivo aquí no es solo facturar, es blindar el ecosistema. Estos servicios actúan como imanes. Si vas a Costco a llenar el depósito o a graduarte la vista, la probabilidad estadística de que entres al almacén a comprar “algo más” se dispara. No son solo servicios añadidos; son generadores de tráfico recurrente y venta cruzada.

El famoso combo de hot-dog a $1,50 es el ejemplo perfecto de “Loss Leader”. Costco asume pérdidas voluntariamente en cada perrito caliente que vende, porque sabe que es la excusa perfecta para generar esa visita al almacén.

C) Other Businesses (E-commerce y otros)

E-commerce: Lejos de intentar ser Amazon y enviarte un paquete de chicles en 2 horas (algo que destroza márgenes), Costco utiliza su web como un “Pasillo Infinito”. Como sus tiendas físicas tienen espacio limitado (solo caben unas 4.000 referencias para ser lo más óptimos posibles. En el punto 3.4 veréis el porqué), usan el online para vender productos “Big & Bulky” (grandes y voluminosos) como sofás, neveras o ataúdes (sí, venden ataúdes), que no cabrían en la estantería. Esto permite facturar más sin saturar el almacén físico.

Costco travel: Su propia agencia de viajes. Ofrecen paquetes vacacionales, cruceros y alquiler de coches a precios negociados por volumen.

Business centers: Almacenes diseñados específicamente para empresas, con horarios distintos y formatos aún más grandes, capturando el volumen B2B que el almacén normal no puede atender.

Si Kirkland sirve para mejorar márgenes y las gasolineras para atraer tráfico, este bloque sirve para justificar la cuota de socio (Membership Value). Piénsalo bien: si una familia reserva sus vacaciones con Costco Travel y se ahorra $300 en un crucero, mentalmente ya han “amortizado” la cuota de membresía de los próximos 5 años. Estos negocios auxiliares actúan como un candado psicológico. Cuanto más usas estos servicios periféricos, más “barata” te parece la entrada al club y más difícil es que te des de baja (tasa de renovación del 92%).

1.2 Membership fees

Llegamos a la clave de la tesis. Sin esto, el modelo anterior no se sostendría.

Para comprar en Costco, tienes que pagar. No hay vuelta de hoja. Es un club privado. En mercados maduros como Estados Unidos, tienen tres niveles:

Gold Star: La estándar para particulares.

Business: Para empresas, permite facturar.

Executive: La joya de la corona. Cuesta más (el doble habitualmente), pero te devuelven un 2% de recompensa anual en tus compras.

¿Y en España? Actualmente tenemos 5 tiendas (Sevilla, Getafe, Las Rozas, Sestao y Zaragoza). Aquí la cuota es 30€ para los particulares y 25€ para las empresas (todo esto + IVA).

Seguramente te estés preguntando: “Pero Dani, ¿por qué voy a pagar 30 pavazos al año solo por tener derecho a entrar a comprar? ¿Dónde está el truco?”. Pues bien, está en el precio de los productos, que es infinitamente más bajo que cualquier otro supermercado.

Lo que necesitas grabar a fuego ahora es esto: El dinero de la membresía se va directo al beneficio operativo. A diferencia de vender una barra de pan (que tiene coste de harina, transporte, reposición...), cobrar una cuota apenas tiene costes asociados. Esto significa que ese dinero viaja casi íntegro al EBIT (Beneficio Operativo).

Para que te hagas una idea de la magnitud: más del 50% del beneficio operativo total de Costco proviene únicamente de las cuotas de sus socios. Es una auténtica locura.

Otro dato impactante es que 1 de cada 2,5 familias en Estados Unidos ya cuenta con una tarjeta de Costco. Pero lo más notable es la fidelidad de esta masiva base de clientes: de los 145,2 millones de titulares de tarjetas que tiene la empresa a nivel global, la tasa de renovación se mantiene altísima, alcanzando un 92,3% en Estados Unidos y Canadá, y un 89,8% en el resto del mundo.

2. ¿En qué se basa su éxito? El Secreto de las “Economías de Escala Compartidas”

Pues bien, para entenderlo, primero hay que mirar su cuenta de resultados con lupa. Lo que vemos es algo que rompe la cabeza a cualquier estudiante que haya realizado la carrera de Administración y Dirección de Empresas (ADE). Costco gana muy poco con cada producto vendido.

Lo has leído bien. Mientras que un supermercado tradicional busca márgenes del 25% o 30%, Costco opera voluntariamente con un margen bruto que ronda el 11% (11,12% en 2025 y 10,92% en 2024, para ser exactos).

Para que nos entendamos. Si Costco compra un producto al proveedor por 100€, te lo vende a ti por unos 111€. Un competidor tradicional te lo vendería por 130€ o más. Costco apenas se queda con lo justo para cubrir la luz, las nóminas y el mantenimiento del almacén.

¿Cómo se mantiene en pie ganando tan poco por producto? Aquí entra la magia. Se basa en una estrategia conocida como “Economías de Escala Compartidas” (o Scale Economies Shared). Si no conoces este concepto, te dejo un artículo que escribí hace un tiempo explicándolo en detalle, porque es la piedra angular de esta tesis:

Pero como sé que ahora quieres ir al grano, te lo resumo:

La mayoría de empresas, cuando crecen y consiguen comprar más barato a sus proveedores gracias a tener un mayor volumen, se guardan ese ahorro para ganar más dinero (aumentar márgenes). Costco hace lo contrario. Devuelve ese ahorro al cliente bajando el precio de los productos.

Esto genera un Círculo Virtuoso (o Flywheel) imparable:

Costco baja precios (invierte el ahorro en el cliente).

Los precios bajos atraen a más socios y aumentan las ventas.

Ese volumen brutal le da a Costco un poder de negociación aún mayor con los proveedores.

Costco consigue costes unitarios todavía más bajos.

Costco coge ese nuevo ahorro y... ¡vuelve al paso 1!

Costco no necesita “estrujar” al cliente con subidas de precios anuales; prefiere construir una relación a largo plazo basada en confianza. El cliente sabe que nadie le va a vender ese producto más barato.

Para que te hagas una idea de lo poco que les gusta subir precios: la última subida de las membresías en Estados Unidos y Canadá fue el 1 de septiembre de 2024. ¿La anterior? Junio de 2017. Han aguantado más de 7 años sin tocar el precio de la suscripción, a pesar de la inflación brutal que hemos vivido durante estos últimos años.

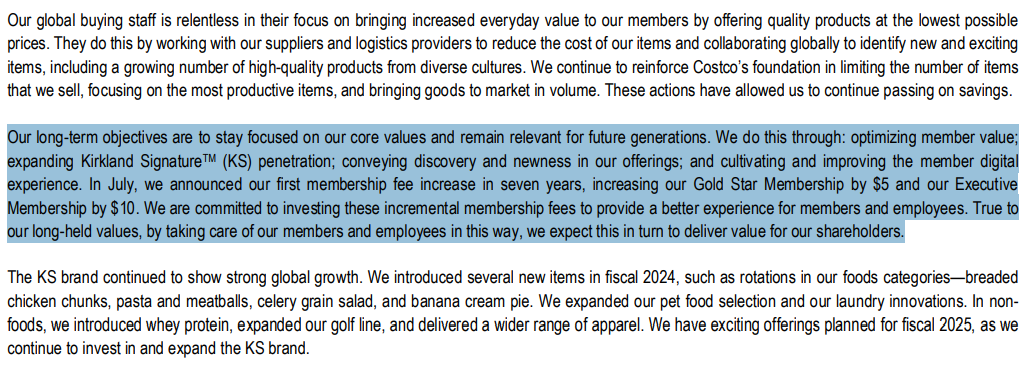

Y ojo al dato: en su carta a los accionistas de 2024, el CEO Ron Vachris dijo explícitamente que el dinero extra de esta subida se utilizará para “proporcionar una mejor experiencia”, es decir, para seguir invirtiendo en precios bajos y salarios, no simplemente para engordar la cuenta de resultados.

Traducción: “Nuestros objetivos a largo plazo son mantenernos fieles a nuestros valores fundamentales y seguir siendo relevantes para las futuras generaciones. Para ello, nos centramos en: optimizar el valor para los socios; ampliar la penetración de Kirkland Signature; transmitir descubrimiento y novedad en nuestra oferta; y cultivar y mejorar la experiencia digital del socio.

En julio, anunciamos el primer incremento de las cuotas de membresía en siete años, aumentando la membresía Gold Star en 5 dólares y la membresía Executive en 10 dólares. Estamos comprometidos a invertir estos ingresos adicionales procedentes de las membresías para ofrecer una mejor experiencia tanto a los socios como a los empleados.

Fieles a nuestros valores históricos, al cuidar de nuestros socios y empleados de esta manera, esperamos que ello se traduzca, a su vez, en la creación de valor para nuestros accionistas”.

Es decir, la empresa piensa principalmente en el cliente: precios competitivos, una cuota de membresía baja y si hay subida de precios no te preocupes que lo vamos a invertir para que tengas una mejor experiencia cuando vuelvas a Costco.

Esto, amigos inversores, es pensar en décadas y no en trimestres.

3. La Excelencia Operativa

Es imposible ejecutar la estrategia de las “Economías de Escala Compartidas” si no tienes una excelencia operativa de 10. Si vendes al cliente con un margen bruto del 11%, no tienes prácticamente margen de error. Tus gastos operativos deben ser milimétricos. Si te descuidas, entras en pérdidas.

Vamos a ver las cuatro palancas clave que convierten a Costco en el operador más eficiente del retail mundial.

3.1 El Arte del Cross-Docking

La logística tradicional es lenta y cara: El proveedor envía al almacén central → se almacena semanas → se envía a la tienda → se almacena en la trastienda → se repone. Cada vez que un producto se detiene o se toca, se añaden costes laborales y riesgo de rotura o robo.

Costco rompe este esquema utilizando un sistema llamado Cross-Docking. ¿En qué consiste? La mayoría de la mercancía no se “almacena” en sus centros de distribución (llamados “Depots”). Va de la siguiente manera la cosa:

Los proveedores envían camiones llenos a los puntos de consolidación (Depots).

En menos de 24 horas, esa mercancía se descarga de un camión de entrada y se carga directamente en un camión de salida hacia las tiendas. Es un flujo continuo: entra por una puerta y sale por la otra.

El producto prácticamente “no toca” el suelo del almacén central.

Gracias a tocar el producto menos veces y no tener trastiendas oscuras, Costco tiene una ventaja oculta brutal: pierde poquísima mercancía por robos o roturas.

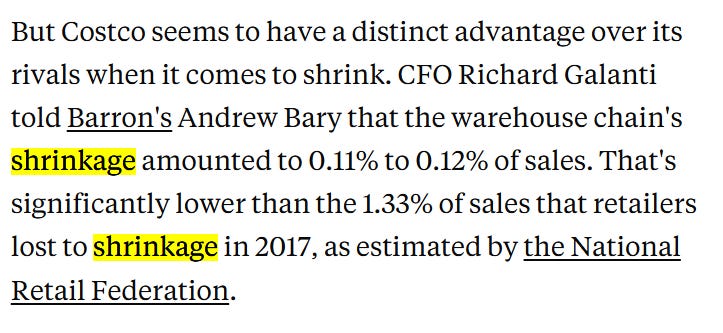

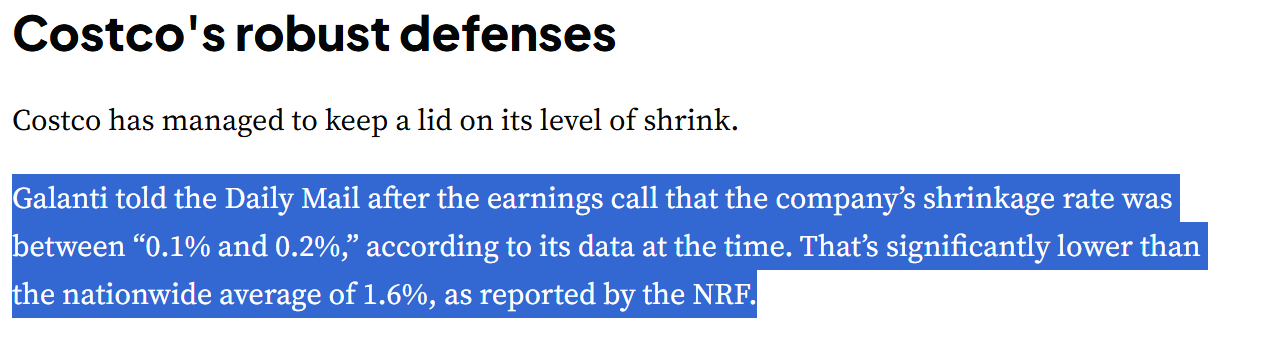

La Industria: Según la National Retail Federation (NRF) en su informe National Retail Security Survey, la merma (Shrinkage) media en 2022 en el sector retail ronda el 1,6% de las ventas (lo que supuso unos 112.000 millones de pérdidas en 2022). Puedes ver los datos de la NRF aquí.

Costco: Históricamente, la directiva ha reportado cifras de merma entre el 0,11% y el 0,18%.

¿Qué significa? Mientras que la media del sector retail pierden casi 2 dólares de cada 100 por robos o fallos, Costco pierde menos de 20 céntimos. Esa diferencia va directa al beneficio neto o a bajar precios aún más.

Te dejo los links y fotos para que lo puedas ver tu mismo:

Enlace: Business Insider: Costco’s high wages and store layouts discourage thieves

Enlace: Moneywise: Costco is winning the war against retail shrink

3.2 El Almacén es la Estantería

Una vez el producto llega a la tienda (el “Warehouse”), la eficiencia se vuelve obsesiva. Si has entrado en un Costco, te habrás fijado en la estética industrial: pallets, productos gigantes, suelos de cemento. No es por dejadez, es por la eficiencia operativa.

Cero manipulación: Los productos llegan en palés y se colocan directamente en los racks con carretillas elevadoras. No hay empleados sacando latas una a una. Se vende del palé y punto.

“Sin Trastienda”: Prácticamente toda la superficie del almacén es espacio de venta productivo. Aunque técnicamente existe una zona trasera (muelles de carga), esta es mínima y se utiliza exclusivamente para la recepción y tránsito de mercancía, no para su almacenamiento. El verdadero “almacén” está integrado en la propia sala de ventas, en los racks superiores, justo encima del producto que compra el cliente.

Sin bolsas y con luz natural: El diseño de los almacenes maximiza el uso de claraboyas para reducir la factura eléctrica. Además, no gastan ni un céntimo en bolsas de plástico; en su lugar, reutilizan las cajas de cartón vacías de la propia reposición. Esto genera un doble ahorro: eliminan el coste de comprar bolsas y se ahorran el trabajo de gestionar y reciclar ese cartón sobrante.

En contabilidad, miramos los Gastos de Venta, Generales y Administrativos (SG&A) como porcentaje de las ventas.

Un retailer eficiente como Walmart tiene unos gastos operativos (SG&A) que rondan el 20% de sus ventas.

Costco opera consistentemente con un SG&A en torno al 9%.

Leelo otra vez. Costco es el doble de eficiente operando sus tiendas que Walmart. Esto es lo que les permite tener un margen bruto del 11% y aun así ganar dinero, mientras que Walmart necesita márgenes del 25% para cubrir sus enormes gastos.

La prueba definitiva está en la productividad por espacio. Con los datos de 2025, las 914 tiendas de Costco suman un total de 134,4 millones de pies cuadrados. Al generar $275.235 millones en ventas, logran una densidad asombrosa de 2.048 dólares por pie cuadrado.

Comparemos eso con el gigante Walmart. A pesar de tener una huella masiva de casi 2.000 millones de pies cuadrados repartidos en más de 10.700 tiendas, su facturación de $680.985 millones se diluye en un rendimiento mucho más modesto: 355 dólares por pie cuadrado.

La conclusión es la siguiente; en el mismo espacio donde Walmart vende un dólar, Costco vende casi seis. La diferencia es bastante clara.

3.3 La Magia Financiera

Este es, quizás, el punto más potente y el que menos inversores novatos entienden. Gracias a su altísima rotación, ocurre un fenómeno financiero espectacular: Costco vende el producto al cliente ANTES de tener que pagárselo al proveedor.

Vamos a demostrarlo con los números reales de su informe anual 2025 para que veáis que no es magia, son matemáticas:

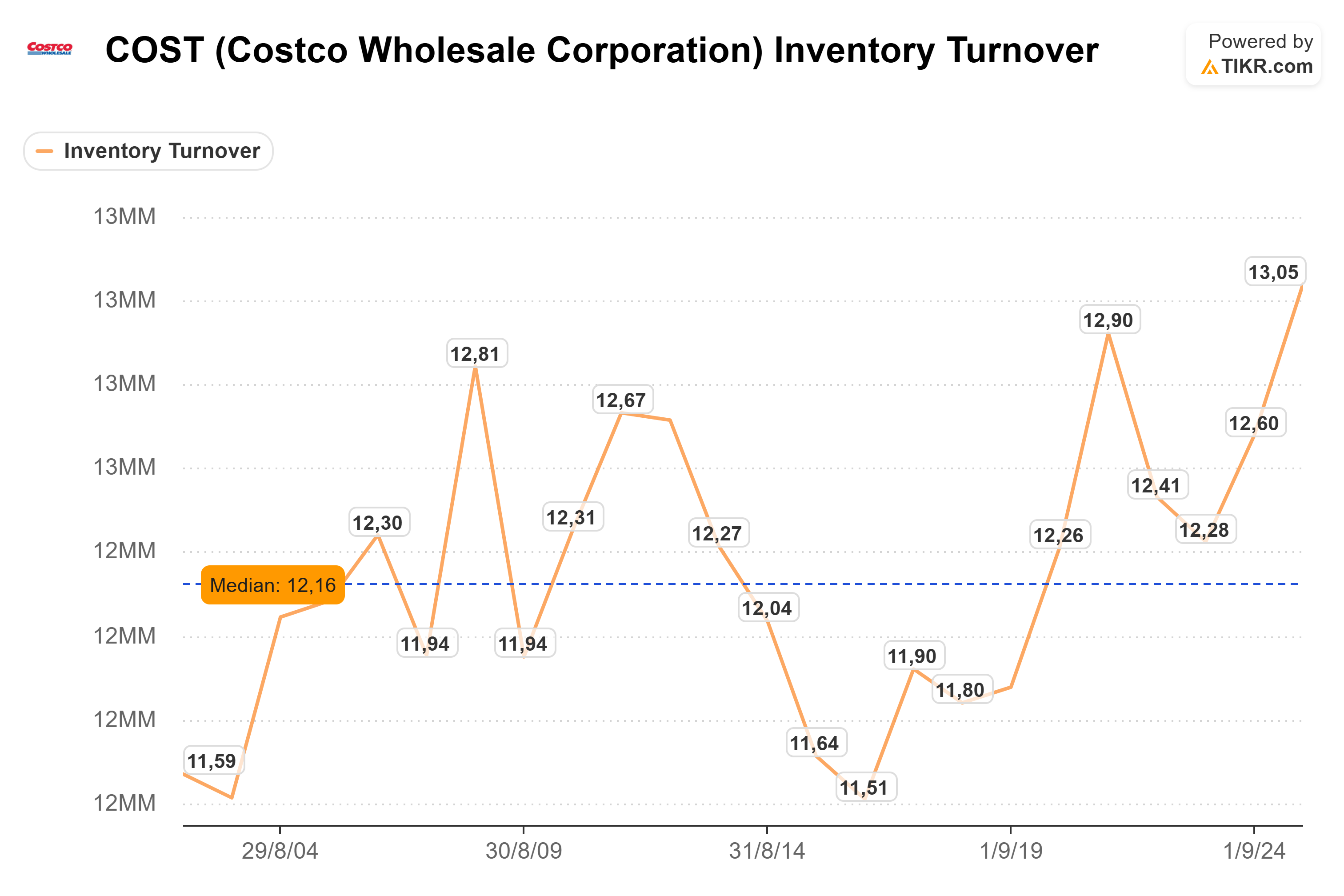

1. ¿Cuánto tarda Costco en vender su inventario? Costco rota su inventario unas 13,05 veces al año.

Cálculo: (365 días / 13,05) = 28 días. Esto significa que, de media, un producto entra por la puerta y se vende en menos de un mes.

2. ¿Cuánto tarda Costco en pagar a sus proveedores?

Fórmula: (Cuentas por Pagar 2025 / Coste de Ventas 2025) x 365 = “x” días.

Cálculo: ($19.783 millones / $239.886 millones) x 365 = 30,1 días.

Fijate en la jugada:

Día 1: Llega un televisor Samsung.

Día 28: Costco lo vende y cobra el dinero (Cash in).

Día 30: Costco le paga a Samsung (Cash out).

Costco tiene el dinero del televisor en su cuenta bancaria durante 2 días completos antes de tener que pagarlo.

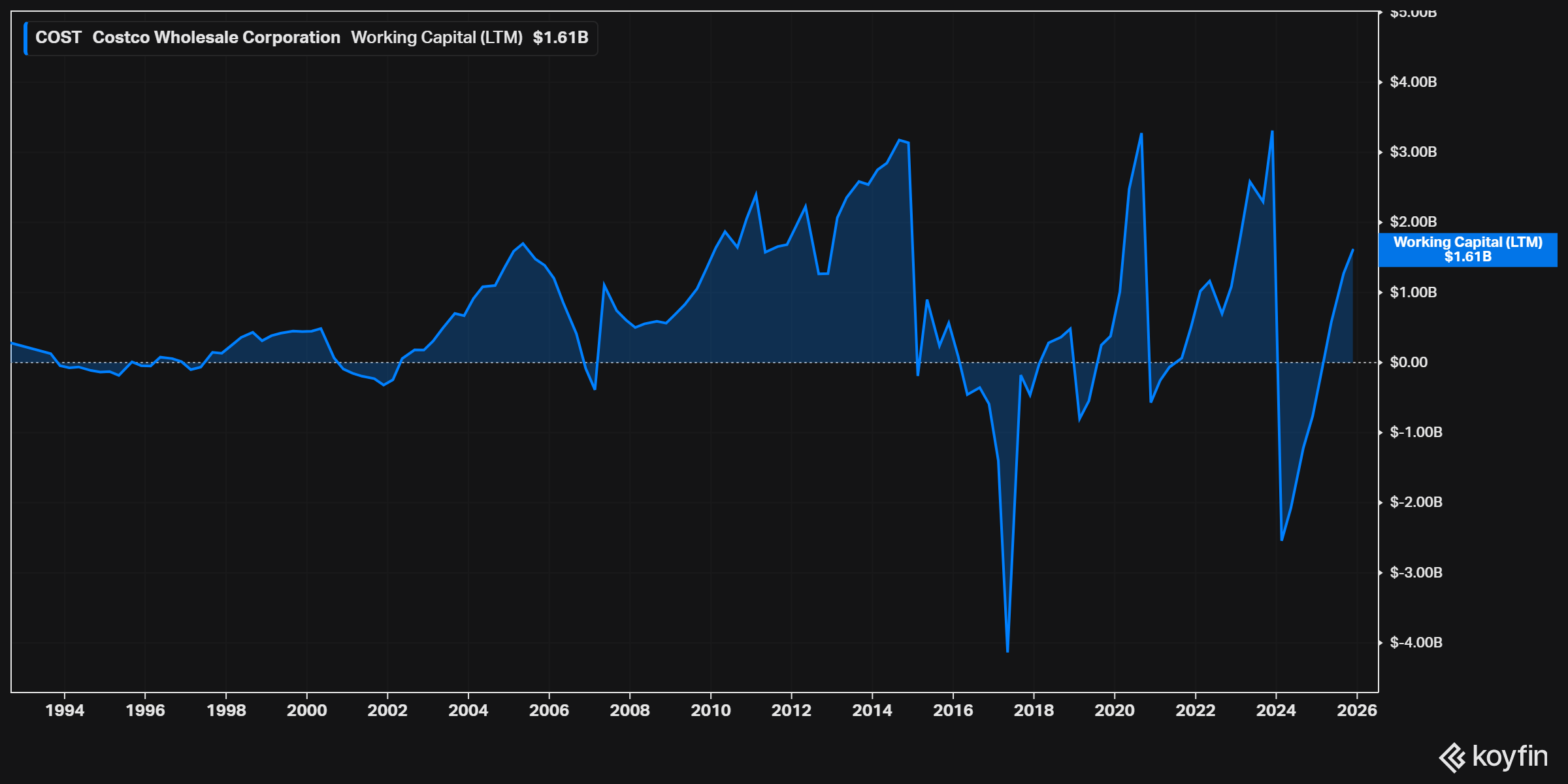

Esto genera una “anomalía” contable maravillosa: Fondo de Maniobra Negativo.

Como puedes observar en la imagen anterior, en muchas ocasiones las barras están por debajo de cero. En la facultad de economía te enseñan que el Fondo de Maniobra Negativo (tener más pasivos a corto plazo que activos a corto plazo) es peligroso porque puede llevar a la quiebra técnica. En el caso de Costco, es una bendición. ¿Por qué?

Financiación Gratuita: La partida de “Cuentas por Pagar” (dinero que deben a proveedores) es tan gigante que financia por sí sola casi todo el inventario. Básicamente, son los proveedores (P&G, Samsung, Coca-Cola) quienes están financiando el stock de Costco a coste cero. Costco no necesita pedir un crédito al banco para comprar mercancía; usa el dinero de sus proveedores.

Crecimiento que genera Caja: En una empresa normal, crecer cuesta dinero (hay que comprar stock antes de venderlo). En Costco, gracias a este ciclo negativo, crecer genera caja. Cuando abren una tienda nueva, el inventario que entra lo financian los proveedores, y como se vende rápido, se genera efectivo inmediato.

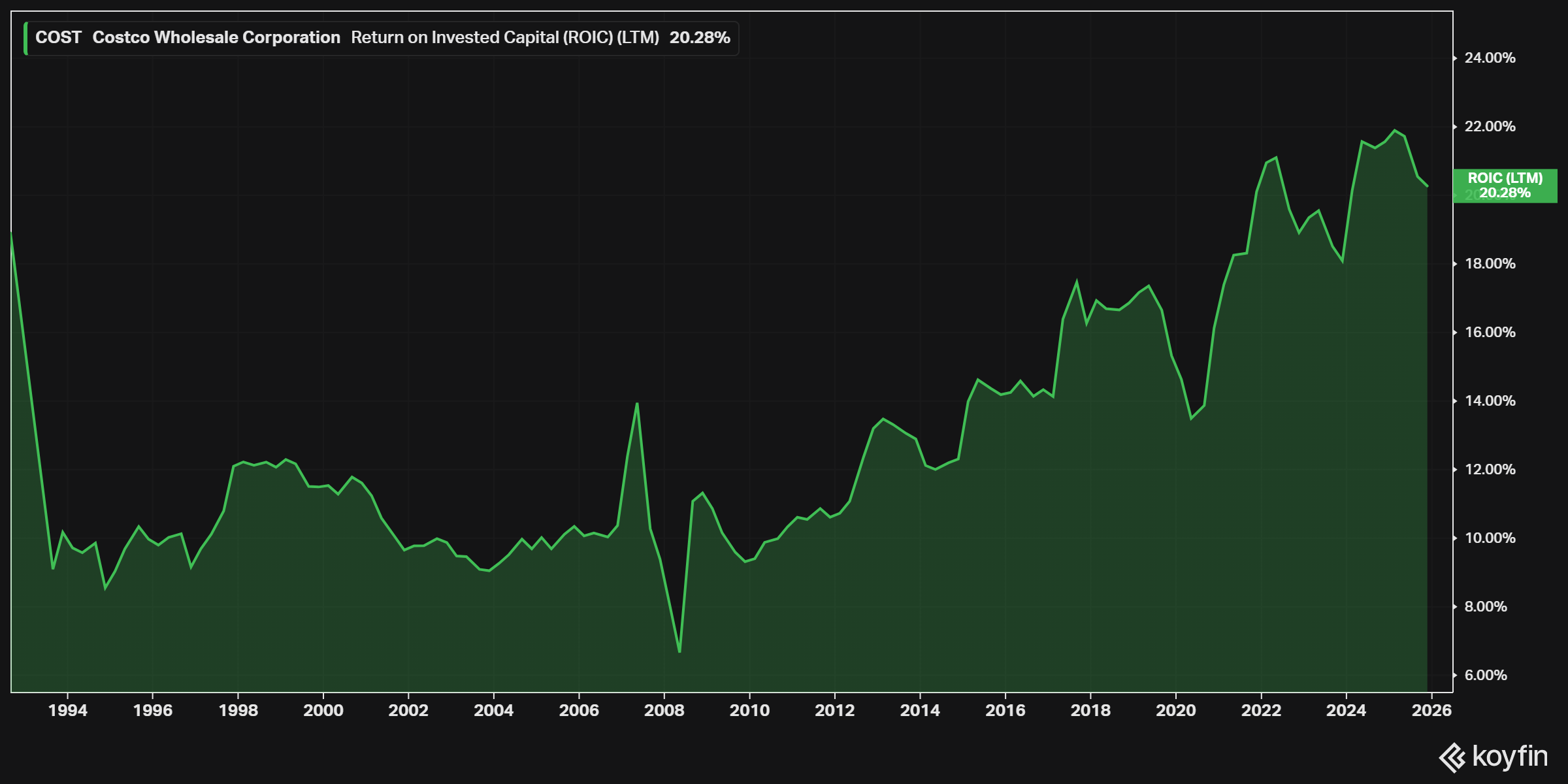

Esto libera cantidades ingentes de efectivo que la directiva utiliza para recompensar al accionista. Si ves caídas bruscas en la imagen (como en 2017 o 2024), no te asustes. Son los famosos Dividendos Especiales. Al tener tanta caja generada por este modelo, la empresa la devuelve de golpe a los accionistas, vaciando la caja temporalmente y disparando el Retorno sobre el Capital Invertido (ROIC) hasta niveles del 15-20%.

3.4 Rotación del Inventario

Si en el punto anterior vimos que Costco vende a una velocidad de vértigo (13 veces al año), aquí vamos a destripar la estrategia que lo hace posible. La respuesta está en una sigla que obsesiona a los directivos de retail: SKU (Stock Keeping Unit o Referencia de producto).

Cualquier supermercado masivo (piensa en un Walmart o un Carrefour) intenta ser “todo para todos”: 20 marcas de ketchup, 15 tipos de mayonesa y 40 modelos de televisión. Un competidor típico maneja unas 140.000 referencias distintas.

Costco es más selectivo en sus almacenes. Según su reporte anual de 2025, Costco mantiene menos de 4.000 SKUs activos por almacén. Esto no es una limitación, es una ventaja competitiva estructural que genera tres efectos devastadores:

Poder de Compra: Al tener solo una o dos opciones de una categoría (generalmente la marca líder y Kirkland Signature), Costco no compra “un poco de todo”. Compra toda la capacidad de producción de ese proveedor para ese artículo. Esto le otorga una capacidad de negociación brutal para conseguir un precio unitario que nadie más puede igualar, ya que le da el volumen a un único proveedor.

Eficiencia Logística Extrema: Mover 4.000 referencias es infinitamente más barato y rápido que mover 140.000. Menos referencias significa menos errores, menos gestión de stock y camiones siempre llenos.

El Factor “Treasure Hunt” (Caza del Tesoro): Aquí está la genialidad psicológica. Una parte de ese inventario rota a propósito. Si ves unos palos de golf Callaway o un bolso a buen precio, lo compras ahora porque sabes que esa rotación significa que mañana puede que ya no esté. Esta urgencia artificial acelera aún más las ventas.

Como podéis ver en la siguiente imagen, la rotación de inventario ha alcanzado un récord de 13,05 veces en 2025. Para ponerlo en perspectiva: un gigante eficiente como Walmart rota su inventario unas 8 veces al año. Target ronda las 6 veces. Costco limpia su almacén entero y lo vuelve a llenar más de una vez al mes.

Costco no vende variedad por vender; vende una selección inteligente. En los almacenes se centran en lo esencial (4.000 SKUs), y usan el e-commerce para ofrecer ese “extra” que no cabe en la estantería (llegando a más de 10.000 referencias). Esa velocidad de venta global es la gasolina que permite financiar sus bajos márgenes y mantener el flywheel girando.

4. ¿De dónde vendrá el crecimiento futuro?

Una de las críticas más habituales de los bajistas es que “Costco ya está en todas partes en Estados Unidos” y que, por tanto, el crecimiento estructural está agotado. Esta crítica parte de una visión excesivamente estática del negocio y confunde saturación geográfica con madurez económica.

Si ampliamos el horizonte a 5–10 años, el crecimiento de Costco no depende de una única palanca, sino de tres motores complementarios que se refuerzan entre sí:

expansión internacional,

profundización digital y logística,

monetización incremental de su base de socios vía Retail Media.

4.1 Expansión Internacional

Como hemos comentado al principio de la tesis, Estados Unidos representa aproximadamente el 70% de los almacenes totales y una proporción similar del beneficio operativo. Es un mercado maduro, una “vaca lechera” extremadamente eficiente y predecible. Pero precisamente por eso, no es donde se juega el crecimiento marginal del valor para las próximas décadas.

La gran oportunidad está fuera. Y la tesis internacional se apoya en tres pilares estructurales:

4.1.1 Un modelo sorprendentemente portable (y adaptable)

Durante años, la narrativa bajista defendía que el formato Costco no funcionaría fuera de Norteamérica por barreras culturales y logísticas:

Viviendas más pequeñas con menos espacio de almacenamiento (Japón, Corea, Europa).

Hábitos de compra diaria frente a la compra mensual.

Culturas gastronómicas muy arraigadas (Europa).

La realidad ha destrozado esa narrativa. Costco no exporta solo productos, exporta una propuesta de valor: calidad alta + precio imbatible + confianza ciega. Eso es un lenguaje universal.

Además, han sabido aplicar una inteligencia “Glocal” (Global + Local). Mantienen sus best-sellers mundiales (marca Kirkland), pero adaptan el “Treasure Hunt” a la cultura local: desde marisco vivo de alta gama en Asia hasta Jamón Ibérico de Bellota en España.

La evidencia empírica es clara:

Asia: Presenta niveles de tráfico y ventas por tienda comparables (e incluso superiores en algunos casos) a los de mercados maduros. El crecimiento de tiendas es constante: en 2020 sumaban 58 tiendas entre Corea, Taiwán, Japón y China; en 2025 ya alcanzan las 78.

Europa: Pese a la reticencia inicial, la aceptación se está consolidando.

Fidelidad: La tasa de renovación de membresías fuera de Estados Unidos roza el 90%. Esto confirma que una vez el cliente internacional entiende el modelo, no se va.

4.1.2 La disciplina de capital

A diferencia de otros retailers, Costco no necesita abrir cientos de tiendas al año para “maquillar” el crecimiento. Su expansión es quirúrgica. Cada nuevo warehouse internacional:

Requiere ubicaciones premium: Buscan parcelas grandes para almacenes de unos 10.000 o 15.000 metros cuadrados, más el parking y gasolinera. No abren en cualquier sitio.

Opera sin competencia directa: Este es un punto clave. En Estados Unidos, Costco se pelea cada día con Sam’s Club (Walmart) y BJ’s. Sin embargo, cuando abre en Madrid, París o Shanghái, juega en un “Océano Azul”. No existen rivales directos con el formato de Club de Precios. Juegan solos, lo que les permite capturar cuota de mercado rápidamente.

Esto permite crecer sin destruir retornos, manteniendo una disciplina de capital férrea y evitando uno de los errores clásicos del sector retail: una expansión acelerada acompañada de un ROIC decreciente. Como puede observarse en la imagen 6, el ROIC se ha expandido en los últimos años.

4.1.3 China: Opcionalidad asimétrica

China merece un capítulo aparte porque introduce una opcionalidad gigante en la tesis. El lanzamiento en Shanghái en 2019 fue una señal clara de product-market fit: colas de horas, tráfico colapsado y cierre anticipado por exceso de aforo.

A día de hoy, con solo 7 tiendas en un país de 1.400 millones de habitantes, la superficie a cubrir es enorme. Las claves del éxito allí son:

El “Premium” de la Calidad Occidental: Existe una fuerte demanda por parte de la clase media emergente de productos importados (suplementos, carne, frescos) que cuenten con una trazabilidad y estándares de calidad internacionales. La marca Kirkland Signature actúa aquí como un sello de garantía y seguridad muy valorado frente a las alternativas masivas.

Consumo Aspiracional: El modelo de membresía de pago no es una barrera, sino un atractivo. Encaja perfectamente con un consumidor que busca diferenciación y acceso a productos exclusivos que denotan cierto estatus social.

Sin embargo, como inversores prudentes, debemos modelizar China no como el crecimiento base, sino como una opción de un crecimiento “plus”. Si funciona y escalan, el techo de la compañía se dispara; si se frena por tensiones geopolíticas, la tesis central sigue intacta con el resto del mundo.

4.2 Profundización Digital y Logística: El ataque a la “Última Milla”

Vamos a ser claros desde el principio: Costco no quiere ser Amazon. Eso es un juego de márgenes negativos en el que Costco no va a participar.

Sin embargo, la compañía ha encontrado un nicho digital extremadamente lucrativo donde sí puede ganar: el segmento “Big & Bulky” (Grande y Voluminoso).

Históricamente, el e-commerce de Costco era funcional pero lento. Dependían de terceros para enviar neveras, sofás o televisores de 85 pulgadas. Esto suponía ceder el control de la experiencia del cliente y, lo que es peor, ceder margen.

El punto de inflexión llegó en 2020 con una jugada maestra: la adquisición de Innovel Solutions por $1.000 millones. Con este movimiento, Costco compró una red logística masiva que le permitió crear Costco Logistics.

¿Por qué es esto un driver de crecimiento clave?

1) Control de la “Última Milla” y mejora de márgenes

Antes, si comprabas un electrodoméstico online, Costco pagaba a un tercero para llevarlo. Ahora, Costco controla todo el proceso. Esto mejora los unit economics de forma drástica:

Menos intermediarios: Al eliminar al transportista externo, el margen de esa venta online aumenta.

Velocidad: Han pasado de tardar semanas a ofrecer entregas en 1-2 días en gran parte de Estados Unidos para productos voluminosos.

Servicio: El conductor que te instala la lavadora trabaja bajo los estándares de Costco, no es un subcontratado aleatorio. Esto protege la marca.

Para que nos hagamos una idea de la escala: en 2024, Costco Logistics ya gestionaba más del 70% de los envíos “Big & Bulky” en Estados Unidos.

2) El Pasillo Infinito

Las tiendas físicas de Costco tienen una limitación física: el espacio. Un almacén típico tiene unos 4.000 SKUs (referencias de productos) distintos. Un Walmart tiene más de 100.000. El canal digital permite a Costco “romper” las paredes del almacén sin ensuciar su operativa:

En la tienda física tienen 2 modelos de sofás (los que rotan rápido).

En la web tienen 20 modelos y colores distintos.

El crecimiento digital aquí no canibaliza la tienda, la complementa. Permite capturar al cliente que busca algo muy específico (un color concreto, una talla especial) sin sacrificar la eficiencia del inventario físico.

4.3 Retail Media: Monetizando los Datos

Si la logística sirve para optimizar costes, el Retail Media es una palanca de rentabilidad que el mercado, en mi opinión, aún no está valorando en su justa medida.

¿Qué es el Retail Media? Básicamente, vender publicidad. Amazon genera miles de millones de dólares al año permitiendo que las marcas paguen para aparecer primero en las búsquedas. El margen bruto de este negocio es brutal (entre el 70% y el 80%), infinitamente superior al 11% que Costco saca vendiendo mercancía.

Pero atención, porque aquí es donde Costco se diferencia del resto. En las últimas earnings calls, tanto Gary Millerchip (CFO) como Ron Vachris (CEO) han sido tajantes: la estrategia no cambia. Si logran obtener grandes márgenes con la publicidad, no se los guardarán; los usarán para bajar aún más el precio de los productos.

Para el inversor novato, esto parece contraintuitivo. Pero para el accionista inteligente, es la mejor noticia posible: refuerza el moat, hace sus precios imbatibles y acelera las “Economías de Escala Compartidas”. Es gasolina pura para su modelo de negocio a largo plazo.

Dicho esto, aunque lleguen tarde a la fiesta, llegan con una ventaja inmensa: La calidad de sus datos. A diferencia de un supermercado normal donde el cliente es anónimo, Costco sabe exactamente:

Quién eres (tienen tu DNI y dirección).

Tu historial completo de compras (qué compraste hace 5 años y qué compraste ayer).

Tu frecuencia y ticket medio.

Costco está construyendo su Retail Media Network para que proveedores como P&G o Samsung utilicen esos datos para segmentar campañas. Cada dólar que entra por aquí viaja casi íntegro al beneficio operativo (EBIT), dándoles munición financiera para seguir siendo el operador más barato del mercado.

5. Fundamentales: La prueba del algodón

Toda la estrategia que hemos analizado hasta ahora —economías de escala compartidas, excelencia operativa y crecimiento disciplinado— tiene que acabar reflejándose en los estados financieros.

En este apartado analizaremos la cuenta de resultados, su solvencia y el cash flow.

5.1 Cuenta de Resultados

5.1.1 Ingresos

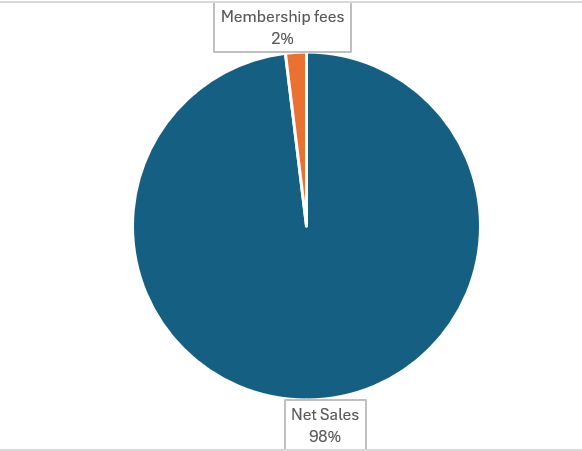

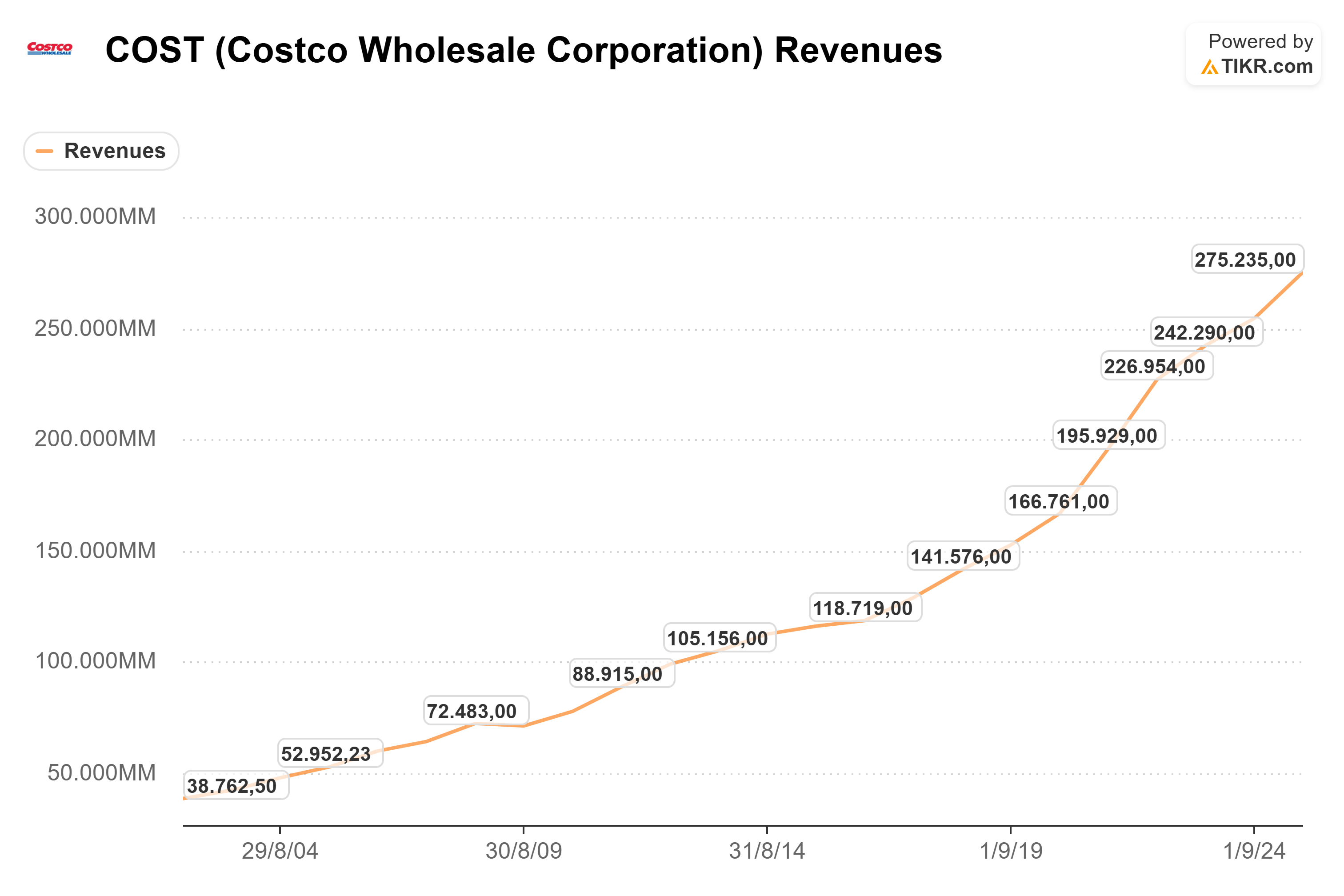

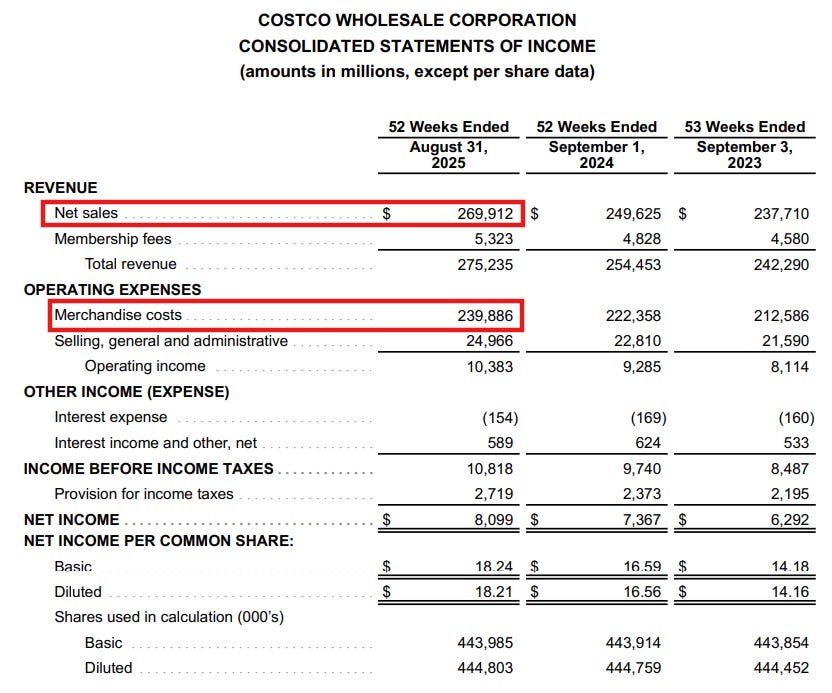

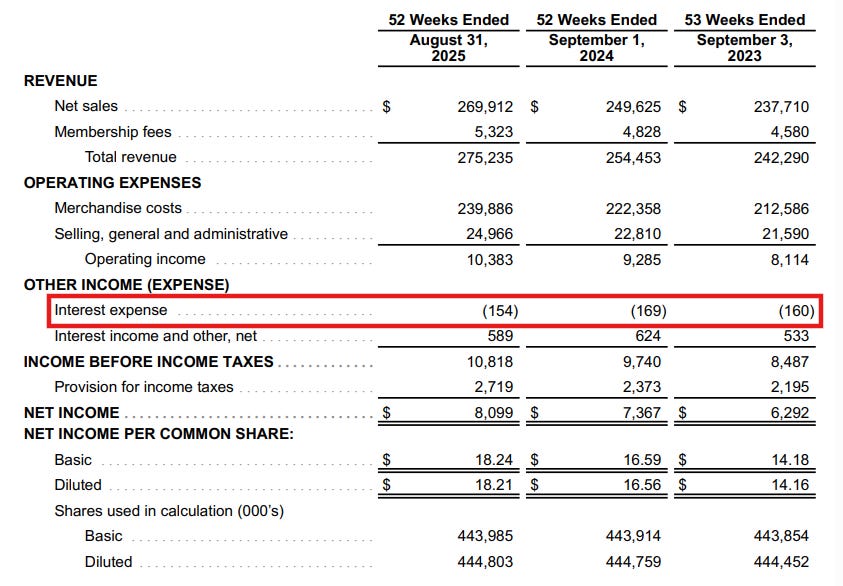

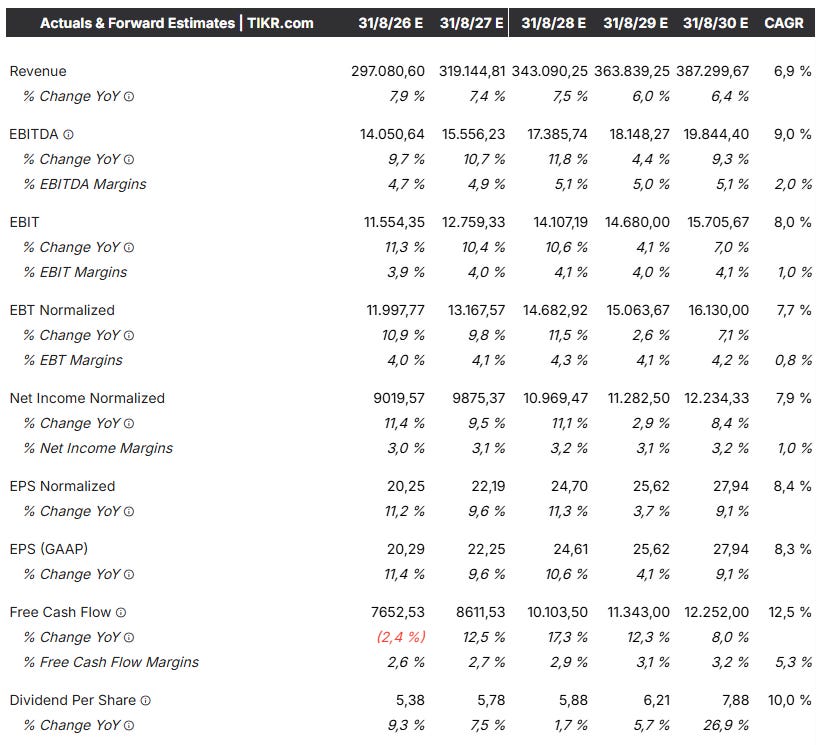

Como vimos al principio, Costco tiene dos motores: la venta de productos y las cuotas (fees) de las membresías. En el año fiscal 2025, la compañía facturó un total de $275.235 millones.

Venta de productos: $269.912 millones (el volumen masivo).

Membresías: $5.323 millones (la rentabilidad pura).

Aquí tenéis la evolución histórica de las ventas. Como podéis ver, es una escalera perfecta hacia el cielo:

Lo fascinante de Costco no es solo que crezca, sino la consistencia con la que lo hace. He analizado sus Tasas de Crecimiento Anual Compuesto (CAGR) en diferentes periodos y el resultado es un reloj suizo:

Últimos 24 años: 8,9%

Últimos 15 años: 8,4%

Últimos 10 años: 9,8%

Últimos 5 años: 8,9%

Da igual el marco temporal que cojas, Costco crece casi siempre al 9% anual. Es un crecimiento aburrido, pero maravillosamente predecible. Un dato que demuestra su resiliencia (anticrisis): en los últimos 24 años, solo ha habido un año con caída de ingresos (2009), y fue apenas un -1,5%. Mientras el mundo financiero colapsaba, Costco apenas se despeinó.

5.1.2 Margen Bruto

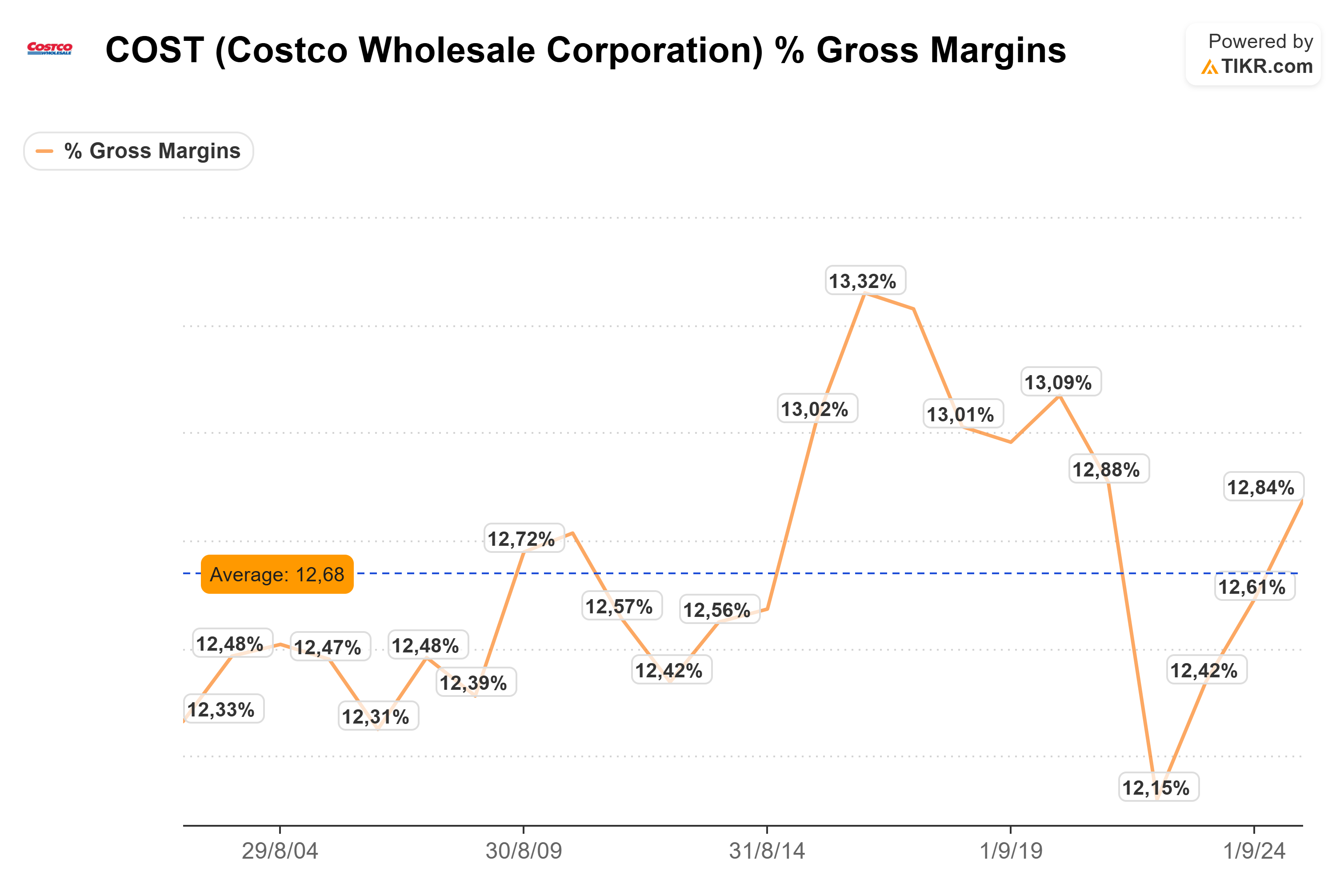

Aquí es donde muchos inversores se confunden. Si aislamos la venta de mercancías ($269.912M) y le restamos lo que cuesta comprar esos productos ($239.886M), nos sale que el margen bruto real de los productos es del 11,1%. Es decir, de cada 100$ que pagas en caja, Costco destina 89$ a pagar al proveedor y se queda con 11$ para pagar luces, nóminas y edificios.

Si añadimos las membresías a la ecuación, el margen bruto contable sube hasta el 12,84% en 2025. Fijaos en la estabilidad histórica en la siguiente imagen:

Históricamente, el margen bruto de Costco se mueve en un rango muy estrecho del 12%–13% (con una media del 12,68%).

Que el margen sea plano no es una mala noticia; al contrario, es una señal de calidad del modelo de negocio. Significa que la directiva cumple su promesa. No utiliza su tamaño para subir precios y expandir márgenes, sino que traslada los ahorros derivados de la escala al cliente.

5.1.3 Beneficio Operativo

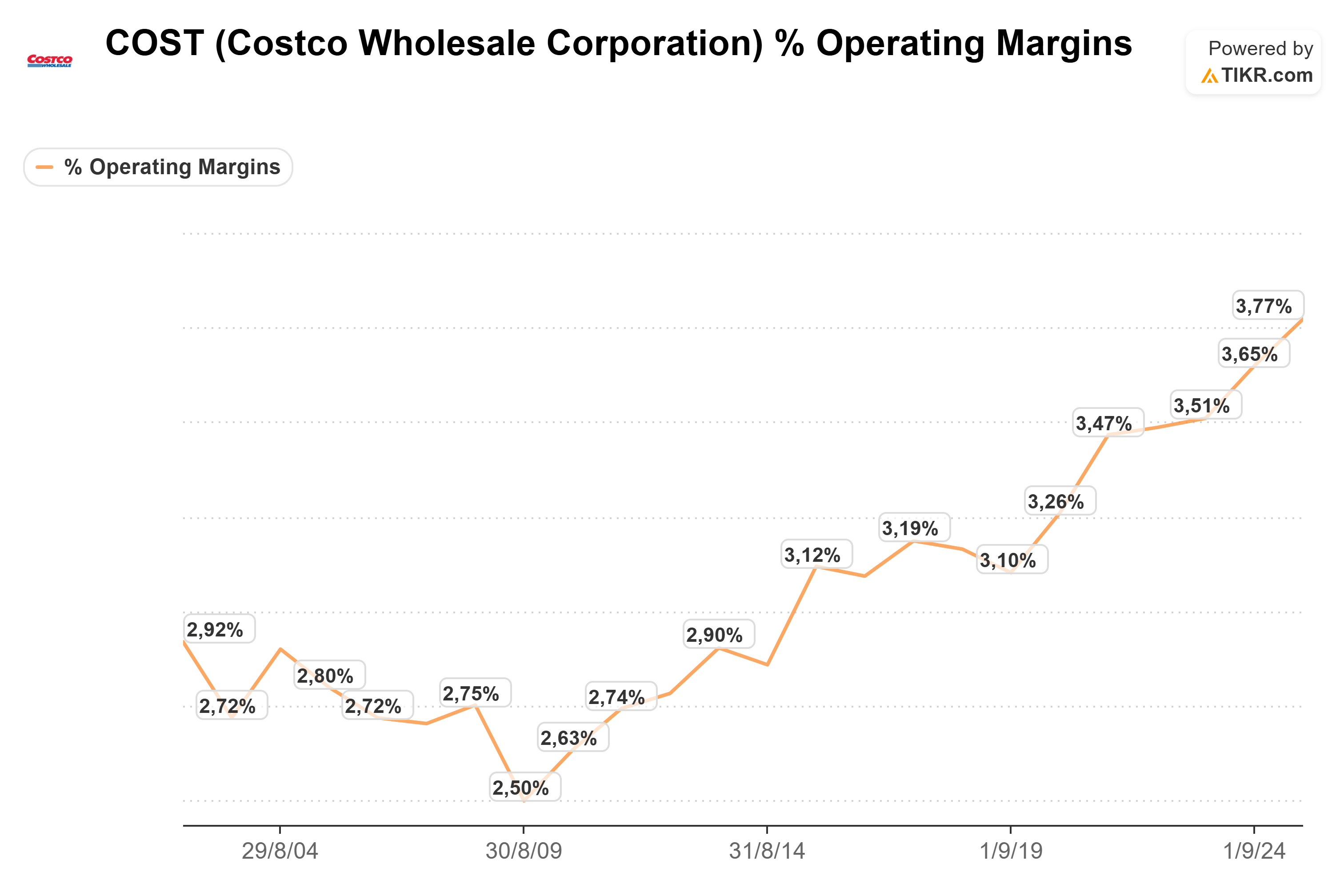

Aquí es donde ocurre la magia financiera. En 2025, el beneficio operativo fue de $10.383 millones, tal y como se puede apreciar en la imagen 10. Recordad el dato de las membresías: $5.323 millones. Cómo cobrar una cuota apenas tiene costes asociados, ese dinero viaja casi íntegro al beneficio. La conclusión es la siguiente: Más del 51% del beneficio operativo de Costco proviene de las cuotas. Aunque solo suponen el 2% de las ventas, son la mitad del beneficio operativo de la empresa.

Pero hay algo más que debéis observar en la siguiente imagen:

Fijaos en la tendencia alcista.

El Margen Bruto está plano (línea recta).

El Margen Operativo sube (de 2,7% en 2004 a 3,77% en 2025).

¿Cómo es posible ganar más dinero operativo cada año si vendes el producto con el mismo margen bruto de siempre? La respuesta técnica es el Apalancamiento Operativo. Pero la respuesta real es la Excelencia Operativa que hemos analizado antes. Esos números son hijos directos de la estrategia:

Dilución del SG&A: Recordad que Costco opera con unos gastos generales (SG&A) sobre los ingresos del 9% frente al 20% de Walmart. Al no tener empleados sacando latas de una en una (el almacén es la estantería) y no gastar en decoración ni bolsas, los costes fijos son ridículamente bajos.

Eficiencia Logística: El sistema de Cross-Docking que explicamos en el punto 3.1 no solo ahorra tiempo; ahorra dinero en almacenamiento y reduce la merma (robos/roturas) al 0,1% - 0,20%. Cada dólar que no se pierde en un robo o en un salario innecesario va directo a engordar esta línea de beneficio operativo.

Costco es tan eficiente controlando sus gastos que cada dólar adicional que vende tiene un margen de beneficio incremental mayor. Por eso sus beneficios crecen más rápido que sus ventas (un CAGR del 12,2% en beneficios vs 9,8% en ventas en la última década).

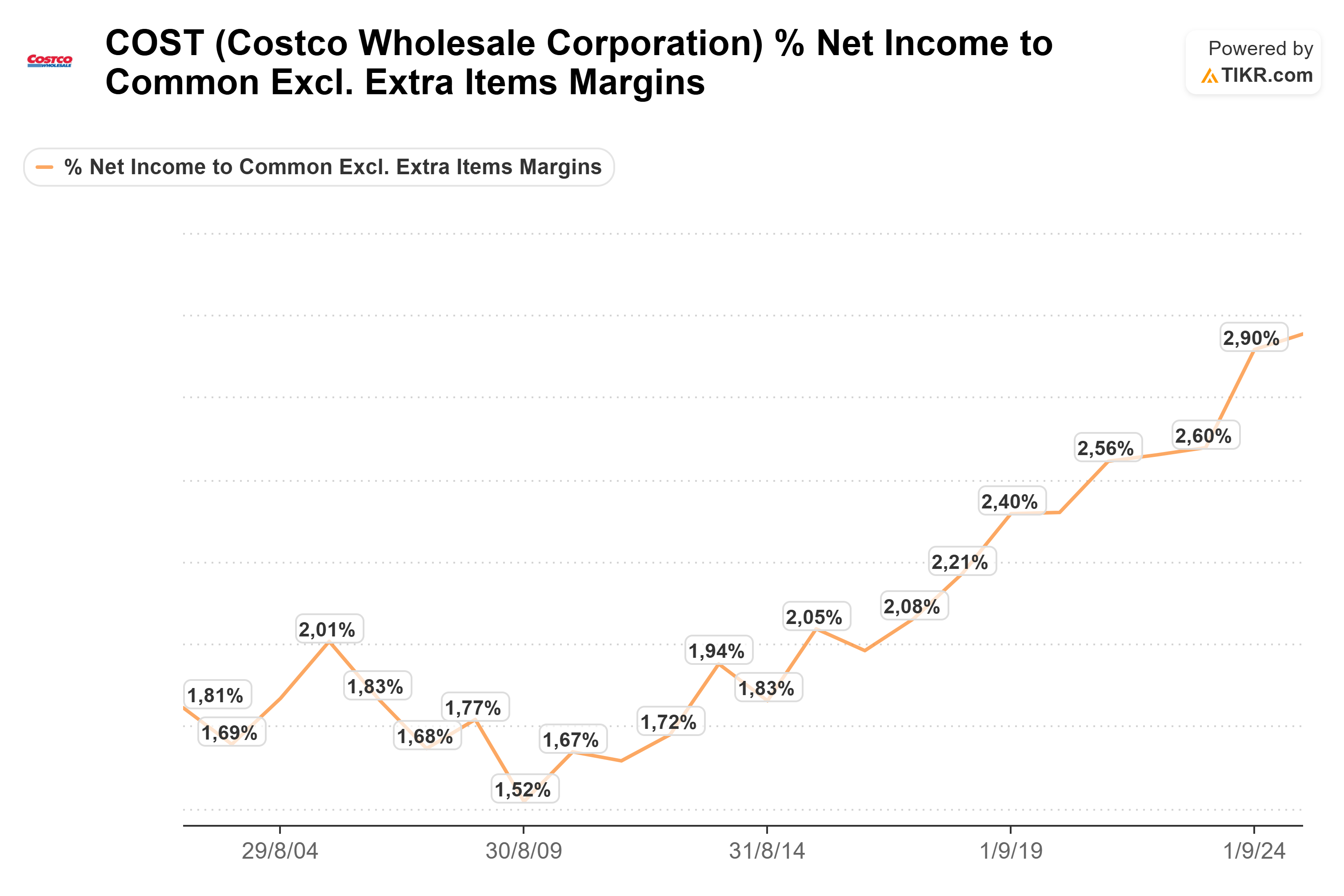

5.1.4 Beneficio neto

Finalmente, todo esto gotea hasta el beneficio neto. La tendencia sigue la misma expansión positiva, alcanzando un margen neto del 2,90% en 2025.

Parece un margen ridículo si lo comparas con una tecnológica (que puede tener un 30%), pero en el mundo del retail, ganar casi un 3% limpio sobre una facturación de 275.000 millones es una barbaridad de dinero.

5.2 Solvencia

Si el modelo de negocio es el motor, el balance es el chasis. Y para saber si este chasis aguanta cualquier bache, vamos a realizar el cálculo de la Deuda Neta.

Para ello, no vamos a ser benévolos. Vamos a sumar toda la deuda financiera de la compañía (incluyendo los alquileres futuros) y le vamos a restar el dinero que tienen en el banco.

A) El Pasivo: ¿Cuánto debe Costco en total?

Muchos inversores miran solo la deuda bancaria, pero para ser rigurosos debemos sumar dos grandes bloques que componen el pasivo a cierre de 2025 de Costco. Es crucial entender la diferencia entre ambos:

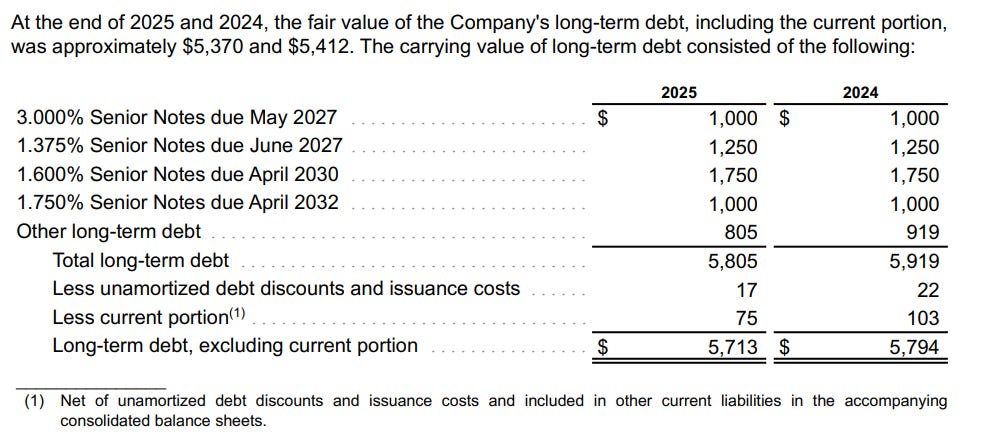

1. Los Bonos Corporativos (Senior Notes): $5.805 millones

Esta es la deuda financiera “real”. Costco no suele pedir préstamos al banco; se financia emitiendo deuda en los mercados de capitales mediante Senior Notes.

¿Qué son? Son títulos que emite la empresa y compran los inversores (aseguradoras, fondos de inversión, etc.). Se llaman “Senior” porque tienen prioridad de cobro, lo que las hace muy seguras.

Lo fascinante es el tipo de interés que pagan. Costco emitió estos bonos hace años aprovechando tipos de interés mínimos.

$1.000 millones al 3% (vence en 2027)

$1.250 millones al 1,375% (vence en 2027).

$1.750 millones al 1,600% (vence en 2030).

$1.000 millones al 1,750% (vence en 2032).

En un entorno actual de tipos al 4-5%, financiarse por debajo del 2% es muy positivo.

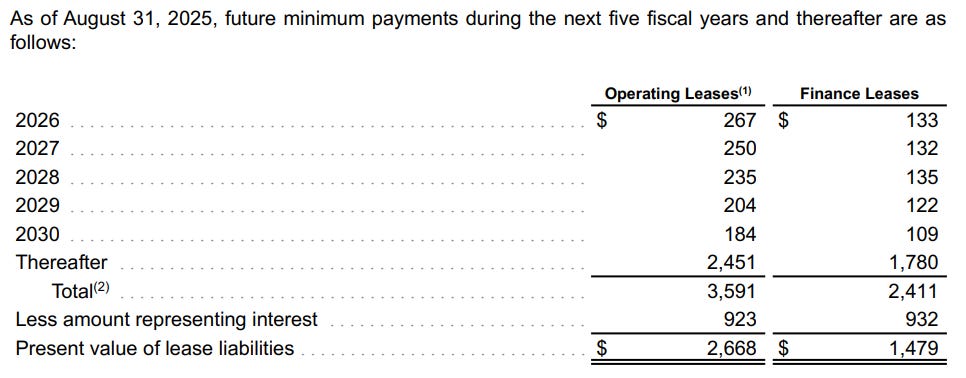

2. Arrendamientos (Leases): $4.147 millones

¿Por qué el alquiler aparece como deuda?

Debido a las normativas contables actuales, las empresas deben registrar como “Pasivo” la obligación de pagar los alquileres futuros, ya que existen contratos entre Costco y los propietarios de los terrenos. Pero ojo, esto no es dinero prestado. Se divide en dos tipos:

Arrendamientos Financieros ($1.479 millones): Son contratos sobre terrenos o equipos que, al final del alquiler, pasarán a ser propiedad de Costco. Es como una “hipoteca encubierta”. Aquí sí tiene sentido tratarlo casi como deuda pura.

Arrendamientos Operativos ($2.668 millones): Esto es el alquiler puro y duro de almacenes que no son suyos.

Aunque aparezca en el pasivo como una deuda de $2.668 millones, no es un préstamo que haya que devolver de golpe. Es simplemente la suma de las cuotas de alquiler que pagarán mes a mes durante los próximos años.

Este pasivo se “paga solo” con la propia venta de la tienda. Mientras el almacén venda, el alquiler se cubre operativo, sin necesidad de refinanciar nada.

DEUDA TOTAL: $5.805M (Bonos) + $4.147M (Leases) = $9.952 millones.

B) El Activo: La montaña de efectivo

En el otro lado de la balanza, miramos la liquidez inmediata de la empresa. A cierre de año fiscal 2025, Costco cuenta con:

Efectivo y equivalentes: $14.161 millones.

Inversiones a corto plazo: $1.123 millones.

CAJA TOTAL: $15.284 millones.

C) El Veredicto: Deuda Neta Negativa

Ahora aplicamos la fórmula de la solvencia restando la caja a la deuda total:

Deuda Neta = Deuda Total − Efectivo, equivalentes de efectivo e inversiones a corto plazo

El resultado es negativo por un monto de -$5.332 millones. Es decir, podrían pagar mañana todos sus bonos y liquidar todos sus contratos de alquiler futuros de golpe (algo imposible en la práctica, pero útil para la teoría), y todavía les sobrarían más de $5.000 millones.

D) El Arbitraje de Intereses

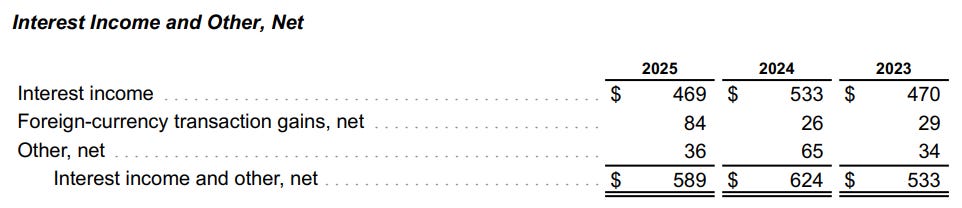

Como Costco tiene su exceso de caja invertido a los tipos de interés actuales (mucho más altos) y su deuda antigua está anclada a un tipo fijo cercano al 2%, gana dinero por su posición financiera.

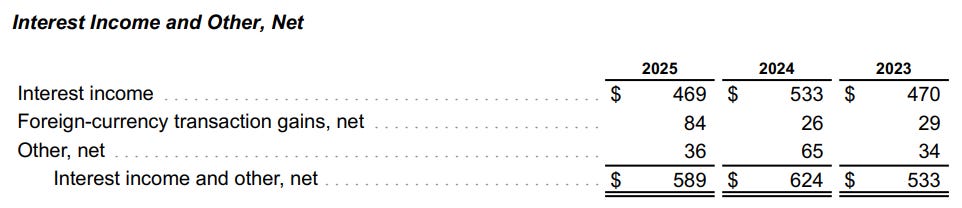

Intereses que ha PAGADO en 2025 por su deuda: $154 millones.

Intereses que ha COBRADO en 2025 por su caja: $469 millones

Imagen 17: Intereses generados por la caja. Fuente: Costco.

Costco ingresa 3 veces más intereses de los que paga. Financieramente hablando, su deuda no es una carga.

5.3 Cash Flow

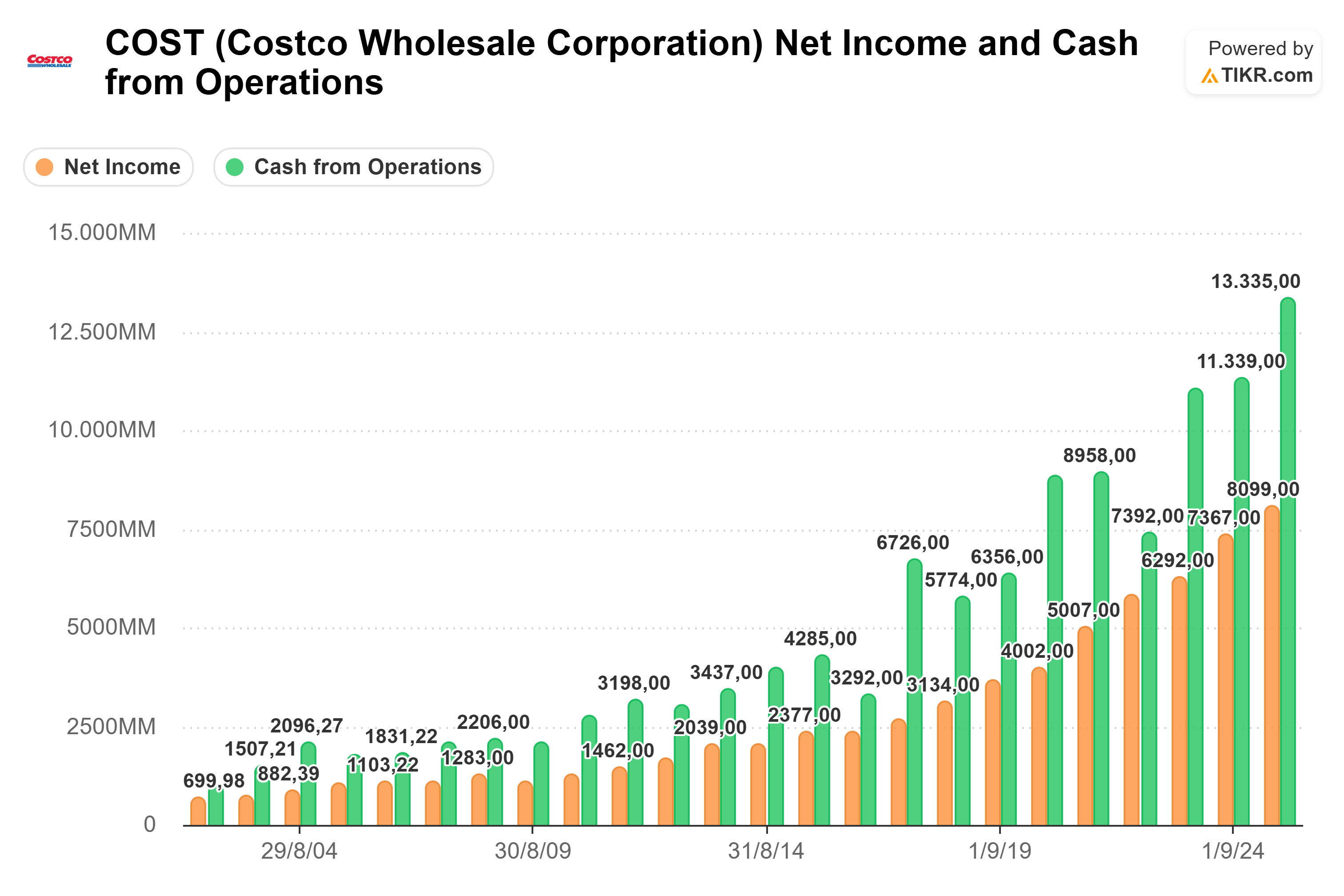

Generar un buen beneficio neto contable está bien, pero tener la capacidad de generar más caja, es mejor. Y en el caso de Costco, el hecho es que la empresa genera mucho más dinero real del que dice su beneficio neto.

Si miramos la gráfica histórica, vemos un fenómeno constante: las barras verdes (Cash Flow Operativo) siempre superan holgadamente a las naranjas (Beneficio Neto).

En el año fiscal 2025, la diferencia ha sido espectacular:

Beneficio Neto: $8.099 millones.

Cash Flow Operativo (CFO): $13.335 millones.

¿Cómo es posible que entren en la caja $5.200 millones extra que no aparecen en el beneficio neto contable? Pues bien, principalmente por tres razones:

Amortización y Depreciación (+$2.426M): Es el desgaste contable de sus edificios y equipos. Se resta en el beneficio contable, pero no supone una salida de dinero real de la caja.

Compensación en Acciones (+$860M): Costco paga parte del salario a sus empleados en acciones (Stock-Based Compensation). Esto es un gasto contable, pero el dinero no sale de la caja, por lo que se suma de nuevo al Cash Flow.

El Fondo de Maniobra (+$1.764M): Gracias a su alta rotación, Costco cobra el producto antes de tener que pagárselo al proveedor. Además, este año han sido tan eficientes que han liberado otros $559 millones simplemente optimizando sus niveles de inventario.

¿En qué gastan esta montaña de dinero? Una vez cubiertos los gastos, la directiva tiene una gran disciplina para asignar el capital sobrante. Según el reporte de 2025, el dinero se fue a:

CAPEX (Reinvertir en el negocio): Es la prioridad número uno. En 2025 destinaron $5.498 millones a comprar terrenos y construir nuevos almacenes. Y ojo, para 2026 planean aumentar esta inversión hasta los $6.000 - $6.500 millones. Esto nos asegura que el crecimiento futuro está financiado con su propia caja, sin pedir deuda.

Dividendos: Costco paga un dividendo regular que sube cada año (actualmente $1,30 por trimestre). En 2025 destinaron $2.183 millones a remunerar a los accionistas.

Dividendos Especiales: Aquí está la magia. Cuando la caja rebosa, la devuelven de golpe. Lo hicieron en 2012, 2015, 2017 y lo volvieron a hacer en 2024 con un pago masivo de $15 por acción (unos $6.600 millones de una tacada).

Recompras de Acciones: También son partidarios de las recompras de acciones. En 2025, destinaron $903 millones a recompras.

Generalmente la directiva año tras año asignan el capital a estos 3 conceptos: CAPEX, dividendos, recompras de acciones.

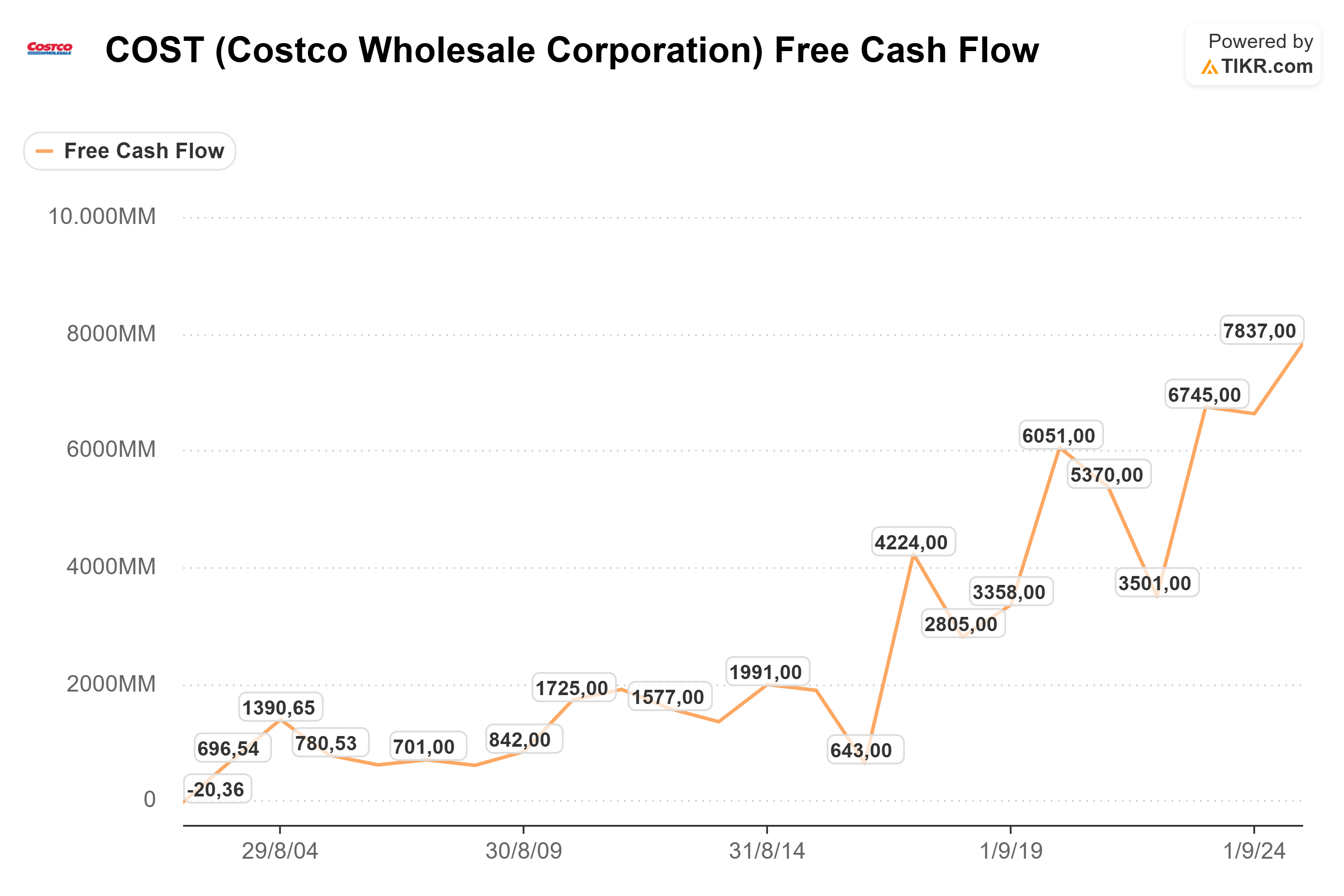

Si al Cash Flow Operativo ($13.335M) le restamos lo que necesitan para seguir abriendo tiendas y manteniendo las actuales (CAPEX de $5.498M), nos queda un Free Cash Flow (Flujo de Caja Libre) de $7.837 millones.

Tal y como se puede observar en la imagen 19, Costco es una máquina de generar liquidez real (Free Cash Flow). Estamos hablando del dinero que queda limpio después de cumplir con todas sus obligaciones operativas y de financiar la apertura de nuevas tiendas (CAPEX). Lo más impactante no es solo la cantidad, sino la tendencia: esta métrica ha crecido a un ritmo anual compuesto cercano al 10%.

6. Riesgos: ¿Qué puede hacer descarrilar el tren?

Ninguna tesis de inversión es honesta si no mira al abismo. Costco es una empresa extraordinaria, pero como inversores no compramos el pasado, compramos flujos de caja futuros. Y el futuro tiene baches que debemos monitorizar con lupa, trimestre a trimestre.

Más allá de los riesgos genéricos de cualquier retailer, veo cuatro amenazas existenciales específicas para el modelo de Costco.

6.1 El Riesgo de Valoración (La trampa de las expectativas)

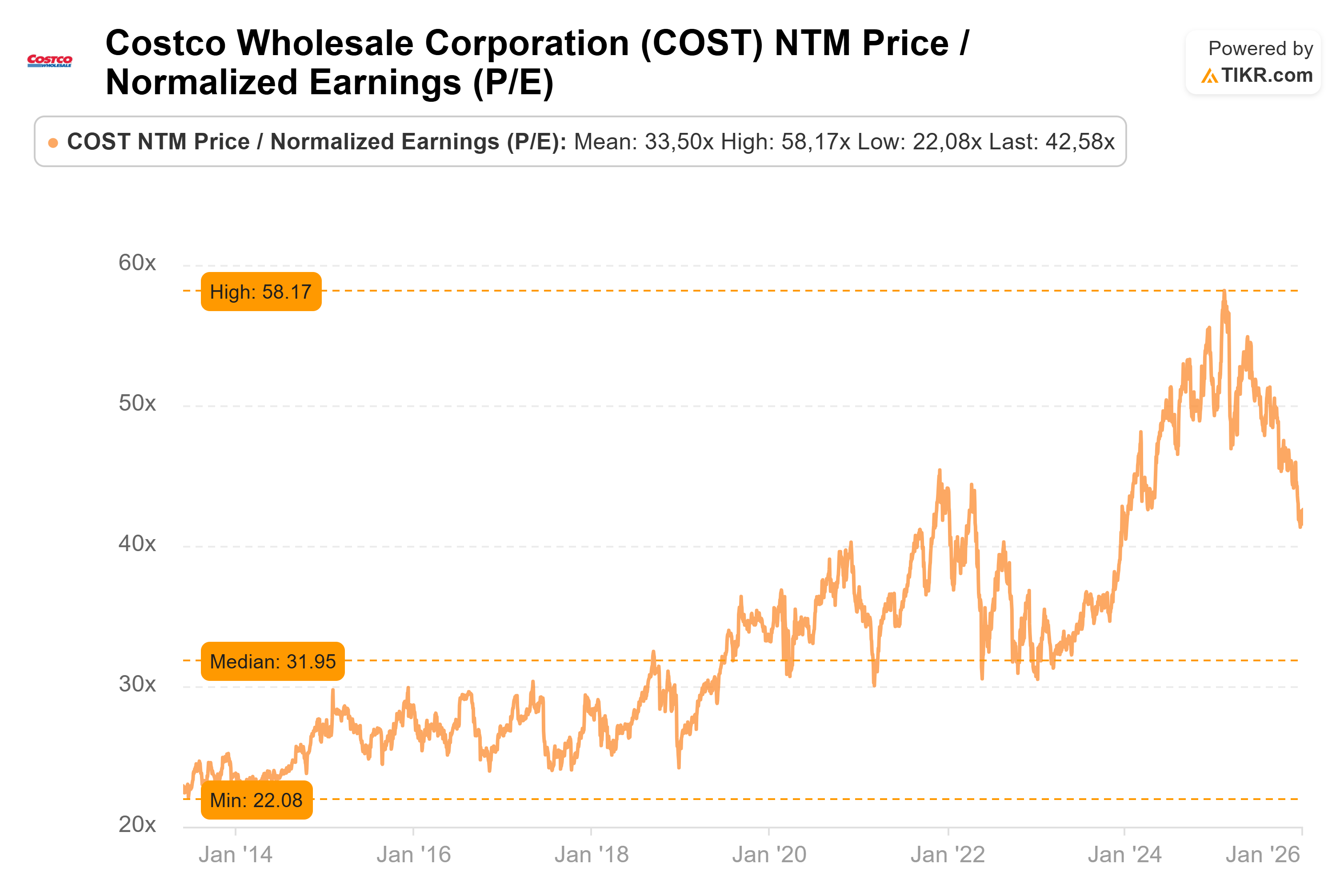

Este es el elefante en la habitación. El mayor riesgo para el accionista de Costco hoy no es operativo, es el precio que pagamos. Costco cotiza históricamente a múltiplos de perfección (PER 40x-50x). El mercado asume que nada saldrá mal.

El problema: Si pagas 50 veces beneficios por una empresa que crece al 8-10% anual, no tienes margen de seguridad.

El catalizador: Si Costco presenta un solo trimestre decepcionante, o si el crecimiento se ralentiza estructuralmente, la “compresión de múltiplos” puede ser violenta. La acción podría caer un 30% sin que el negocio vaya mal, simplemente para purgar el exceso de optimismo.

En el momento de escribir estas líneas, Costco cotiza a un forward PER cercano a 43 veces, un nivel exigente pero comprensible si se tiene en cuenta la calidad y previsibilidad del negocio.

En cambio, rangos de 30–35 veces beneficios ofrecerían un punto de entrada mucho más atractivo, al equilibrar mejor la calidad del modelo con el retorno esperado para el accionista.

6.2 Competencia: Datos vs Narrativa

Durante años se ha repetido que Costco “no tiene competencia”. Esto no es cierto.

Costco compite, y compite duro. Pero cuando uno se sumerge en los 10-K de sus rivales directos —principalmente Sam’s Club (Walmart) y BJ’s Wholesale Club— la narrativa se desmorona y dejan paso los datos.

Lo que encontramos no es una guerra de marketing, sino una guerra de trincheras, donde la única arma real es la eficiencia operativa.

A) Sam’s Club (Walmart): escala diluida

Sam’s Club, filial de Walmart, es sin duda el competidor más directo. Ha replicado muchas de las palancas de Costco: marca propia (Member’s Mark frente a Kirkland), membresías y una fuerte inversión en tecnología y e-commerce. Sin embargo, los datos revelan una contradicción estratégica relevante.

Durante la última década, Sam’s Club ha reducido el número de tiendas físicas, justificándolo como una decisión para cerrar ubicaciones menos rentables, “mejorar márgenes” y apostar por el canal online. Este enfoque choca frontalmente con la lógica de las economías de escala compartidas.

El problema es estructural:

Si reduces tiendas, el volumen físico se estanca.

Si el volumen se estanca, pierdes poder de negociación con proveedores.

Si pierdes poder de negociación, tus costes suben.

Y si tus costes suben, ya no puedes ser el operador más barato.

Sam’s Club intenta compensar esta pérdida de escala con el crecimiento digital, pero el e-commerce en retail alimentario es caro, intensivo en capital y logísticamente complejo. Mientras Costco utiliza el canal online como complemento a su red física, Sam’s Club lo utiliza en gran medida como mecanismo defensivo ante su estancamiento físico.

Desde el punto de vista financiero, la diferencia es clara. Walmart necesita operar con márgenes brutos más elevados para obtener un margen operativo similar al de Costco. Esto indica una estructura de costes menos eficiente. Costco, en cambio, ha logrado expandir su margen operativo hasta aproximadamente el 3,8% en 2025, manteniendo márgenes brutos mucho más bajos.

En otras palabras, Costco puede bajar precios sin entrar en pérdidas; Walmart no. Ese es el verdadero foso defensivo.

Es cierto que la filial independiente de Walmart—Sam’s Club— presenta márgenes brutos y operativos comparables a los de Costco, pero no está logrando crecer al mismo ritmo ni con la misma disciplina, lo que limita su capacidad de reforzar el modelo a largo plazo.

B) BJ’s Wholesale Club: eficiencia limitada por escala

BJ’s Wholesale Club representa un modelo distinto que, paradójicamente, refuerza la tesis de superioridad operativa de Costco.

BJ’s está fuertemente concentrada en la costa este de Estados Unidos y opera a una escala muy inferior. Actualmente:

BJ’s cuenta con menos de 300 tiendas, todas en Estados Unidos.

Sam’s Club opera alrededor de 600 tiendas (en 2017 tenían 660) en Estados Unidos, México y Puerto Rico.

Costco supera ampliamente las 900 tiendas a nivel global.

La diferencia de escala es clave.

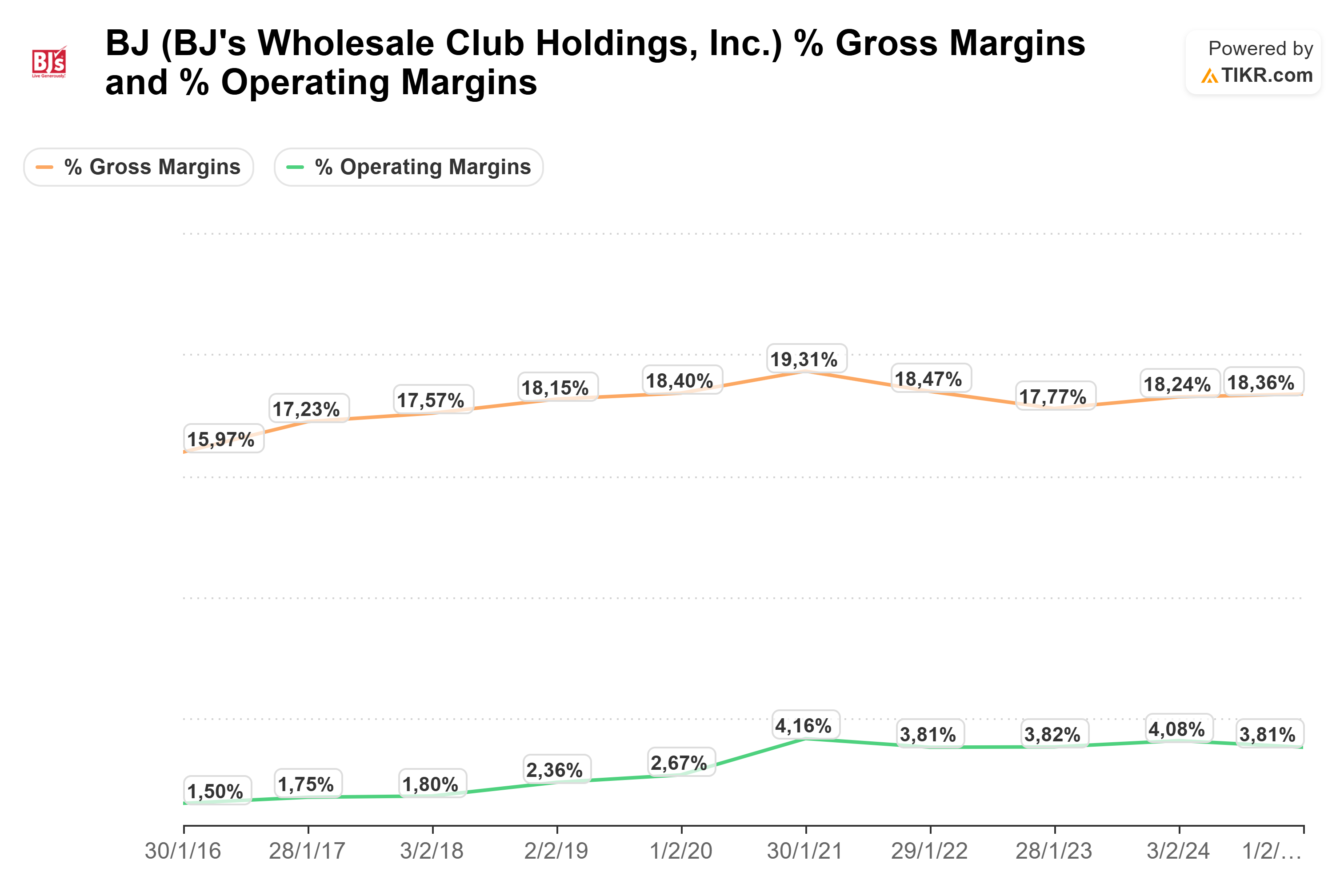

Desde el punto de vista de márgenes, BJ’s opera con márgenes brutos cercanos al 18%, frente al 12-13% de Costco. A primera vista, esto podría parecer positivo. En realidad, refleja una menor capacidad de negociación y precios seguramente más elevados para el consumidor final.

El resultado final lo deja bastante claro. A pesar de obtener aproximadamente 6 puntos porcentuales más de margen bruto, BJ’s obtiene un margen operativo cercano al 4%, muy similar al de Costco. Es decir, BJ’s necesita márgenes brutos más elevados para tener prácticamente el mismo margen operativo que Costco.

Si BJ’s intentara igualar los precios de Costco —reduciendo su margen bruto hacia el 11–12%— entraría rápidamente en pérdidas operativas. Esto demuestra que su modelo no es replicable a menor escala, y que la ventaja de Costco no está en el formato, sino en la eficiencia estructural.

6.3 El “Talón de Aquiles”: El Riesgo de Volumen

Este es, probablemente, el riesgo más sutil y a la vez más peligroso del modelo Costco. Es el reverso exacto de las economías de escala compartidas. Todo el sistema descansa sobre una premisa muy simple: volumen masivo = poder de negociación.

Costco puede imponer condiciones extraordinarias a sus proveedores porque les compra cantidades industriales. Pero si ese volumen se deteriora de forma sostenida, el mecanismo empieza a girar en sentido contrario, activando un círculo vicioso:

Costco pierde tráfico (por presión competitiva, recesión o cambios de hábito del consumidor).

Al reducirse el volumen, se debilita su poder de negociación con proveedores.

El coste de las mercancías (COGS) aumenta.

Para proteger márgenes, Costco se ve forzado a subir precios.

La brecha de precios frente a Sam’s Club, Walmart o BJ’s se estrecha.

Parte de los socios perciben menos valor y abandonan la membresía.

El volumen cae aún más, retroalimentando el ciclo.

Si el flywheel empieza a girar al revés, el apalancamiento operativo —que en escenarios normales juega a favor— se convierte en un amplificador negativo, y márgenes operativos del 3–4% pueden evaporarse con rapidez.

6.4 El Riesgo Cultural: ¿Costco sin sus guardianes?

Costco no es una empresa normal; es una anomalía corporativa. Su ventaja competitiva no nace de un algoritmo secreto ni de una optimización financiera sofisticada, sino de una cultura férreamente protegida durante décadas por Jim Sinegal (fundador, presidente y CEO desde 1983 hasta 2011) y Charlie Munger.

Con el fallecimiento de Munger y la retirada progresiva de la vieja guardia, el principal riesgo para Costco ya no es operativo ni competitivo. Es filosófico: la posible dilución de los principios que han hecho funcionar el modelo durante más de 40 años.

A) El Código de Ética como modelo de negocio

Para entender este riesgo, primero hay que entender la cultura de Costco. Y la mejor forma de hacerlo no es un discurso inspiracional, sino su propio Código de Ética, recogido explícitamente en el informe anual. Costco establece una jerarquía de prioridades clara y no negociable:

Obedecer la ley.

Cuidar a nuestros socios (clientes).

Cuidar a nuestros empleados.

Respetar a nuestros proveedores.

Recompensar a nuestros accionistas.

Detente un segundo en el orden. El accionista está el último.

Esta es la gran herejía de Costco en Wall Street. La filosofía es simple pero radical. Si haces bien los pasos del 1 al 4, el paso 5 llega solo. No se persigue directamente el “shareholder value”; se deja que emerja como consecuencia.

El riesgo aparece si una futura dirección, presionada por inversores cortoplacistas, decide invertir esta jerarquía para “optimizar” el beneficio directamente: subiendo márgenes, bajando salarios o deteriorando la propuesta de valor. Si ese orden se altera, el modelo deja de ser coherente… y empieza a romperse desde dentro.

B) La obsesión por el empleado: “Take care of our employees”

La cultura de Costco parte de una convicción profunda: para cuidar al socio, primero hay que cuidar a quien le atiende. Esto se traduce en decisiones muy concretas.

El dato es contundente: mientras gran parte del sector retail opera cerca del salario mínimo, Costco paga un salario medio por hora cercano a los 32 dólares, que puede superar los 46 dólares si incluimos beneficios.

Desde una mentalidad puramente financiera de corto plazo, esto parece un coste innecesario. Desde la lógica de Costco, es una inversión con retorno claro: productividad más alta, menor rotación de personal, mejor ejecución en tienda y una experiencia de compra consistente.

El resultado es una tasa de retención cercana al 94% en empleados con más de un año de antigüedad. En un negocio de márgenes operativos del 3–4%, esta estabilidad operativa es una ventaja competitiva real.

El riesgo es evidente: un directivo con mentalidad de “MBA de Wall Street” podría ver este salario como un gasto a recortar para mejorar el margen trimestral. Pero hacerlo implicaría degradar el servicio, erosionar la experiencia del socio y, en última instancia, debilitar el volumen que sostiene todo el modelo.

C) La sucesión: ¿guardianes o gestores?

El actual CEO, Ron Vachris, es una señal tranquilizadora. No es un fichaje externo: es un veterano de la casa que empezó cargando mercancía y ha pasado décadas dentro de la empresa. Además, la mayoría del equipo directivo acumula más de 25 años de antigüedad, lo que sugiere que la cultura está razonablemente blindada a medio plazo.

Sin embargo, el riesgo de dilución cultural a largo plazo sigue existiendo. La propia compañía lo reconoce en sus factores de riesgo: “nuestro éxito depende de mantener nuestros valores fundamentales”.

La pregunta incómoda es inevitable: sin la autoridad moral de Charlie Munger en el consejo, ¿quién frenará a un futuro CEO que decida subir el precio del hot-dog a 2,50 dólares para ganar unos millones más?

Ese tipo de decisión, aparentemente trivial, sería una señal de alarma mayúscula. No por el hot-dog en sí, sino por lo que simboliza romper una promesa implícita con el socio.

Si Costco traiciona su promesa de valor —su pricing authority— y sacrifica la confianza del socio para ganar un punto más de margen, el modelo se podría desmoronar. Nadie paga una cuota anual para entrar en un sitio donde tiene que comparar precios con Amazon antes de comprar.

La confianza es el activo más valioso, más intangible y más difícil de reconstruir de Costco. Y también es el más complicado de proteger cuando ya no están los fundadores originales para ejercer de guardianes.

Así que, cuando en un futuro haya un nuevo CEO, se tendrá que analizar la situación.

7. La Directiva: Guardianes del modelo, no gestores de corto plazo

En muchas compañías cotizadas, la directiva es intercambiable. Ejecutivos profesionales que van rotando de empresa en empresa, optimizando métricas, cumpliendo objetivos trimestrales para contentar a Wall Street y dejando tras de sí una presentación de PowerPoint, un bonus cobrado y poco más.

Costco es exactamente lo contrario.

Aquí, la directiva no está diseñada para reinventar el negocio, sino para custodiar una filosofía, tal y como hemos comentado anteriormente.

El verdadero test hoy no es si Costco tiene buenos gestores, sino si sigue teniendo guardianes capaces de preservar esa “Constitución” cultural sin sus fundadores originales.

7.1 Ron Vachris (CEO y Presidente): el “lifer” como antídoto contra Wall Street

Si uno quisiera diseñar al CEO ideal para Costco, probablemente acabaría creando a Ron Vachris.

Vachris no es un producto de Wall Street ni de una escuela de negocios elitista. Empezó a trabajar en Price Club en 1982, con apenas 18 años, como conductor de carretillas elevadoras. Price Club fue una cadena pionera de clubes de membresía fundada en 1976, que ofrecía productos en gran volumen a precios muy bajos. En 1993 se fusionó con Costco, desapareciendo como marca y transformándose en Costco Wholesale, que adoptó y expandió ese exitoso modelo de “club de precios” a escala global.

Desde entonces, Vachris ha pasado más de cuatro décadas recorriendo todos los escalones posibles dentro de la organización: operario, gerente de almacén, responsable regional, vicepresidente de operaciones, COO y finalmente CEO. No hay muchos CEOs en el S&P 500 que puedan decir lo mismo.

Este detalle no es anecdótico. Significa que Vachris no entiende Costco desde los márgenes, sino desde el suelo del almacén. Sabe cómo se mueve un palé, cómo se gestiona el tráfico un sábado por la mañana y por qué un socio se enfada cuando no encuentra su producto habitual. En una empresa de márgenes operativos del 3–4%, donde la ejecución diaria lo es todo, este conocimiento práctico es una ventaja competitiva real.

Su filosofía como CEO no es “transformar” Costco, sino evitar que se desvíe. No habla de disrupción agresiva ni de reinvención digital oportunista. Habla de disciplina, precios bajos, experiencia del socio y continuidad cultural. En otras palabras: su misión es que Costco siga siendo Costco dentro de 10 y 20 años.

Desde el punto de vista del inversor, esta mentalidad se refuerza con una alineación económica muy clara.

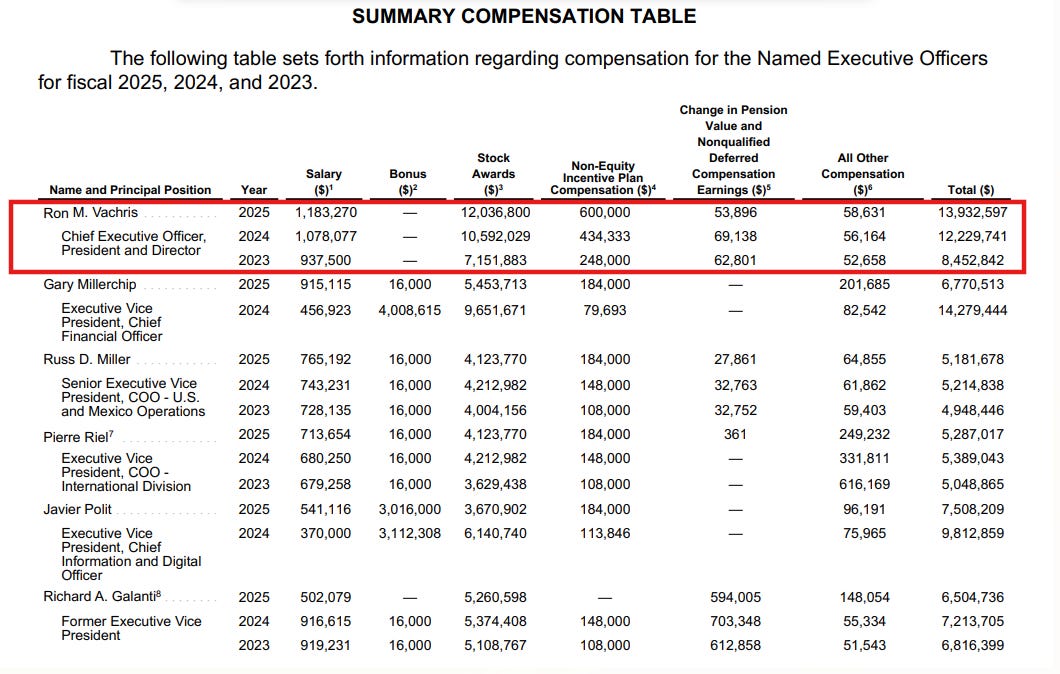

En 2025, Vachris percibió un salario base cercano a $1,18 millones, mientras que su salario total rondó los $13,9 millones, de los cuales más de 12 millones fueron en acciones. Además, posee en torno a 52.258 acciones de Costco, lo que supone que Ron tiene invertido en Costco alrededor de $45 millones directamente ligado al valor futuro de la compañía.

No necesita maximizar el beneficio del próximo trimestre. Necesita que Costco siga funcionando dentro de una década.

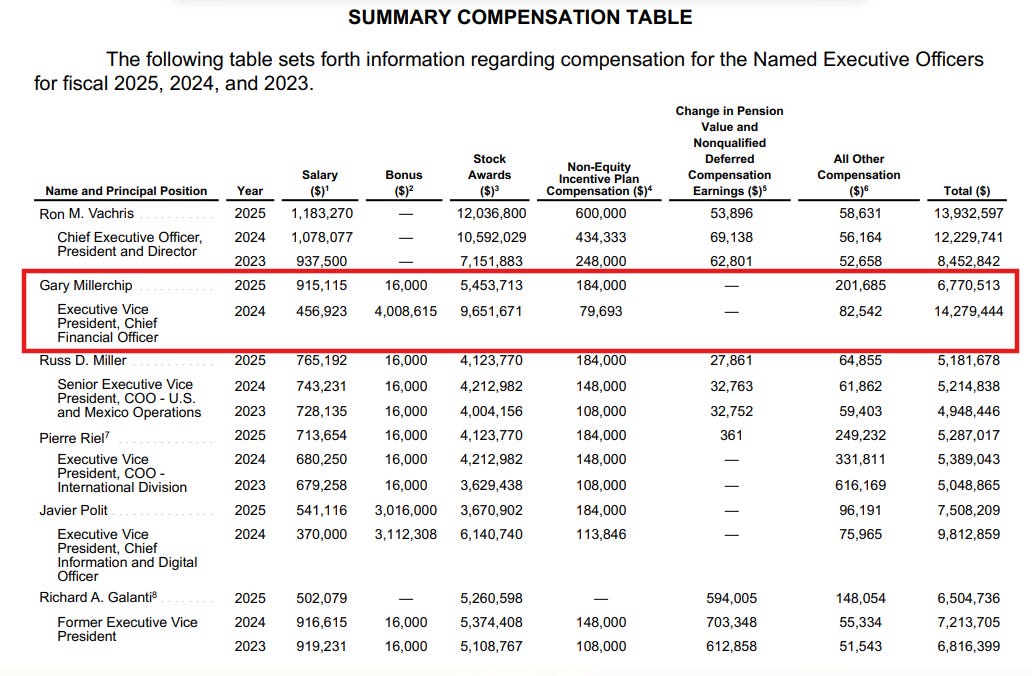

7.2 Gary Millerchip (CFO): un externo… cuidadosamente encadenado al largo plazo

El nombramiento de Gary Millerchip generó dudas iniciales. No es un “lifer” de Costco. Procede de Kroger, una de las mayores cadenas de supermercados tradicionales de Estados Unidos.

Su trayectoria profesional se ha desarrollado casi íntegramente en el retail alimentario. Se incorporó a Kroger en 2008 y, antes incluso de asumir responsabilidades financieras corporativas, desempeñó un rol plenamente ejecutivo como CEO de Kroger Personal Finance, la división de servicios financieros del grupo.

Posteriormente ocupó cargos como CFO de Kroger Retail y posiciones financieras senior a nivel grupo, gestionando un entorno extremadamente competitivo, con márgenes muy bajos y una presión constante sobre costes, logística e inventarios. Es decir, no viene de una tecnológica ni de un negocio de márgenes cómodos; viene de un contexto donde cada punto básico importa.

Costco no lo ficha para cambiar la filosofía, sino para reforzarla con rigor financiero. Y, consciente del riesgo cultural que implica traer a un externo, lo convierte en propietario desde el primer día.

En su primer año (2024), Millerchip tuvo un salario total cercano a los $14,3 millones, de los cuales alrededor de 10 millones correspondieron a acciones restringidas (RSUs) valoradas a la fecha de concesión. Estas RSUs no se entregan de forma inmediata, sino que están sujetas a objetivos de desempeño y a un calendario de consolidación (vesting) progresivo a lo largo de varios años.

Esto significa que Millerchip solo recibe esas acciones si permanece en la empresa y si Costco sigue funcionando bien en el largo plazo. Si se marchara antes de tiempo o si el valor de la compañía se deteriora, gran parte de esa compensación se perdería.

Con un salario base en 2025 de aproximadamente $915.000—prácticamente marginal frente al peso del equity—, la estructura retributiva deja claro que su alineación económica depende casi por completo de que Costco cree valor de forma sostenida en el tiempo.

7.3 Richard Galanti: el arquitecto que aún vigila los planos

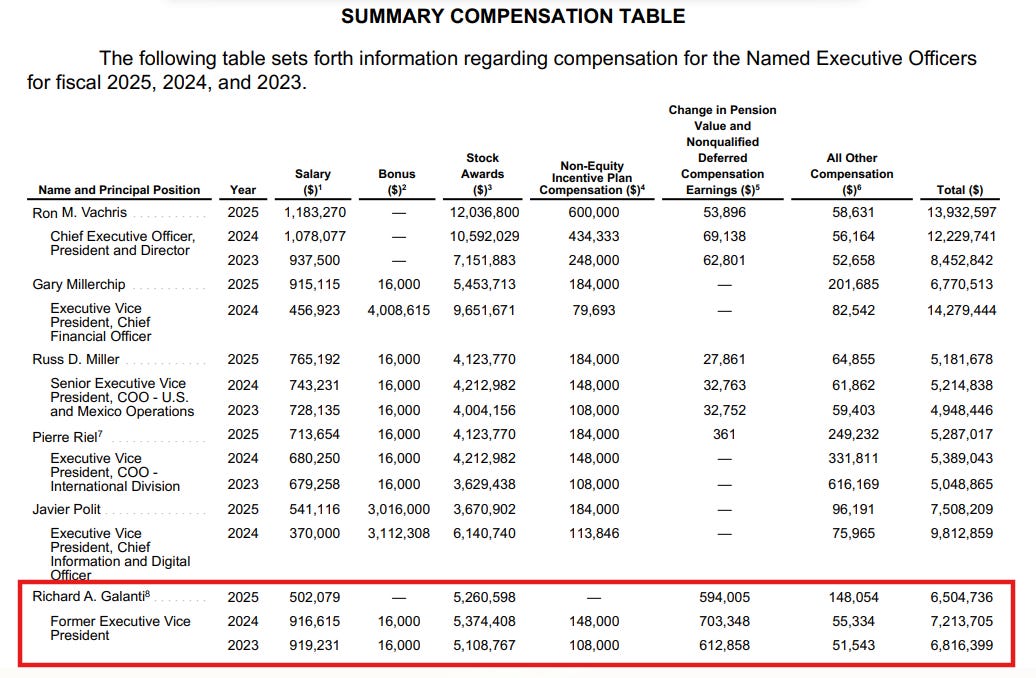

Durante casi 40 años, Richard Galanti fue la voz financiera de Costco. Más que un CFO, fue el arquitecto del modelo financiero que hoy sustenta toda la tesis: balance conservador, fondo de maniobra negativo, márgenes bajos y una resistencia casi legendaria a la presión de Wall Street.

Galanti se incorporó a Costco a mediados de los años 80 y fue CFO desde 1989. Durante décadas, analistas e inversores le presionaron para subir márgenes, monetizar la escala o “optimizar” precios. Pero esa no era su filosofía ni la de Costco tampoco.

Aunque se retiró como CFO en 2024, Galanti sigue vinculado como consejero estratégico. La transición no es abrupta: el conocimiento institucional, la memoria histórica y la disciplina financiera siguen presentes en la sala de decisiones.

En 2025, durante su año de transición, recibió una compensación cercana a $6,5 millones, mayoritariamente en acciones. Además, mantiene alrededor de 35.000 acciones de Costco, valoradas en más de $25 millones. Su jubilación está directamente ligada a que Costco no pierda el rumbo.

7.4 Hamilton E. James (Chairman): sofisticación financiera sin traicionar el modelo

La presencia de Hamilton James en la presidencia del consejo es, paradójicamente, una de las mejores defensas culturales de Costco.

James proviene del mundo financiero de más alto nivel: fue presidente y COO de Blackstone durante décadas. A priori, podría parecer el perfil típico que empujaría hacia una maximización agresiva del beneficio. Sin embargo, ocurre justo lo contrario.

Forma parte del consejo de Costco desde finales de los años 80 y entendió muy pronto que el valor de la compañía no está en exprimir márgenes, sino en proteger el volumen, la rotación y la confianza del socio. Su elevada inversión personal lo confirma: posee en torno a 56.000 acciones de Costco, con un valor superior a los $50 millones.

7.5 Lectura inversora: por qué esta directiva importa

Lo que une a estas figuras no es solo su experiencia, sino una característica clave:

la mayor parte de su riqueza futura depende de que Costco siga siendo fiel a su “Constitución”.

Los incentivos no están ligados principalmente al EPS trimestral ni a métricas contables fácilmente manipulables. Están ligados a acciones restringidas con vesting a largo plazo, normalmente a cinco años vista.

Esto implica algo fundamental: si un directivo toma hoy una decisión que infla el beneficio a corto plazo pero daña la marca, la experiencia del socio o la cultura, él mismo pagará el precio cuando esas acciones no valgan lo esperado.

En una empresa cuyo mayor riesgo es la dilución cultural, esta estructura de incentivos no es un detalle menor. Es una de las mayores fuentes de tranquilidad para el accionista.

8. Valoración

Para una empresa como Costco, la valoración es un ejercicio especialmente delicado. Al tratarse de un negocio de altísima calidad, los métodos tradicionales tienden a indicar que está “cara” casi de forma permanente. Esto puede llevar al inversor a no comprar nunca la compañía y, en consecuencia, a perderse una rentabilidad histórica extraordinaria.

Precisamente por eso realicé esta tesis, para intentar aportar algo de claridad y contexto a este dilema. En este apartado nos centraremos en la realidad que dicta el mercado a través de sus múltiplos históricos:

PER (Price to Earnings Ratio).

FCF Yield (Rentabilidad por Flujo de Caja Libre).

8.1 PER

En el momento de escribir estas líneas, Costco cotiza a un PER (NTM) cercano a 43 veces. Si lo ponemos en contexto histórico, observamos lo siguiente en los últimos 13 años:

Máximo: 58 veces

Mediana: 32 veces

Mínimo: 22 veces

Con estos datos, es razonable concluir que la acción cotiza actualmente en una zona exigente desde el punto de vista del múltiplo histórico.

A esto hay que añadir la evolución del crecimiento de los Beneficios por Acción (EPS). En los últimos años, Costco ha crecido en torno al 12% anual en EPS, mientras que las estimaciones de los analistas apuntan a un crecimiento más moderado, del 8–9% anual en los próximos cinco años. Este descenso es lógico y esperable en una compañía ya madura y de gran tamaño.

Desde mi punto de vista como inversor, no estaría dispuesto a pagar 43 veces beneficios, por mucha calidad que tenga el negocio. Comprar a estos niveles reduce drásticamente el margen de seguridad y podría lastrar la rentabilidad futura. En cambio, sí me sentiría cómodo pagando entre 30 y 35 veces PER.

Muchos estaréis pensando que pagar 30–35 veces beneficios sigue siendo caro para un negocio que crece alrededor del 8% en EPS. Y es una objeción razonable. Sin embargo, también es cierto que Costco es un negocio extraordinariamente predecible, con ingresos recurrentes, ventajas competitivas muy difíciles de erosionar y un modelo altamente escalable. Aunque su propuesta de valor es fácil de entender, replicar su modelo es extremadamente complejo. La estrategia de economías de escala compartidas exige, desde el inicio, un volumen gigantesco, una base de socios fiel y un capital inicial muy elevado, algo fuera del alcance de la mayoría de competidores.

Precisamente por eso el mercado está dispuesto a pagar un múltiplo superior: no por crecimiento explosivo, sino por calidad, estabilidad y durabilidad del negocio. Además, desde mi situación personal, incorporar Costco a la cartera aportaría menor volatilidad y mayor robustez en las caídas. Históricamente, es una compañía que tiende a comportarse mejor que el mercado en entornos adversos, actuando como un activo defensivo y anticíclico.

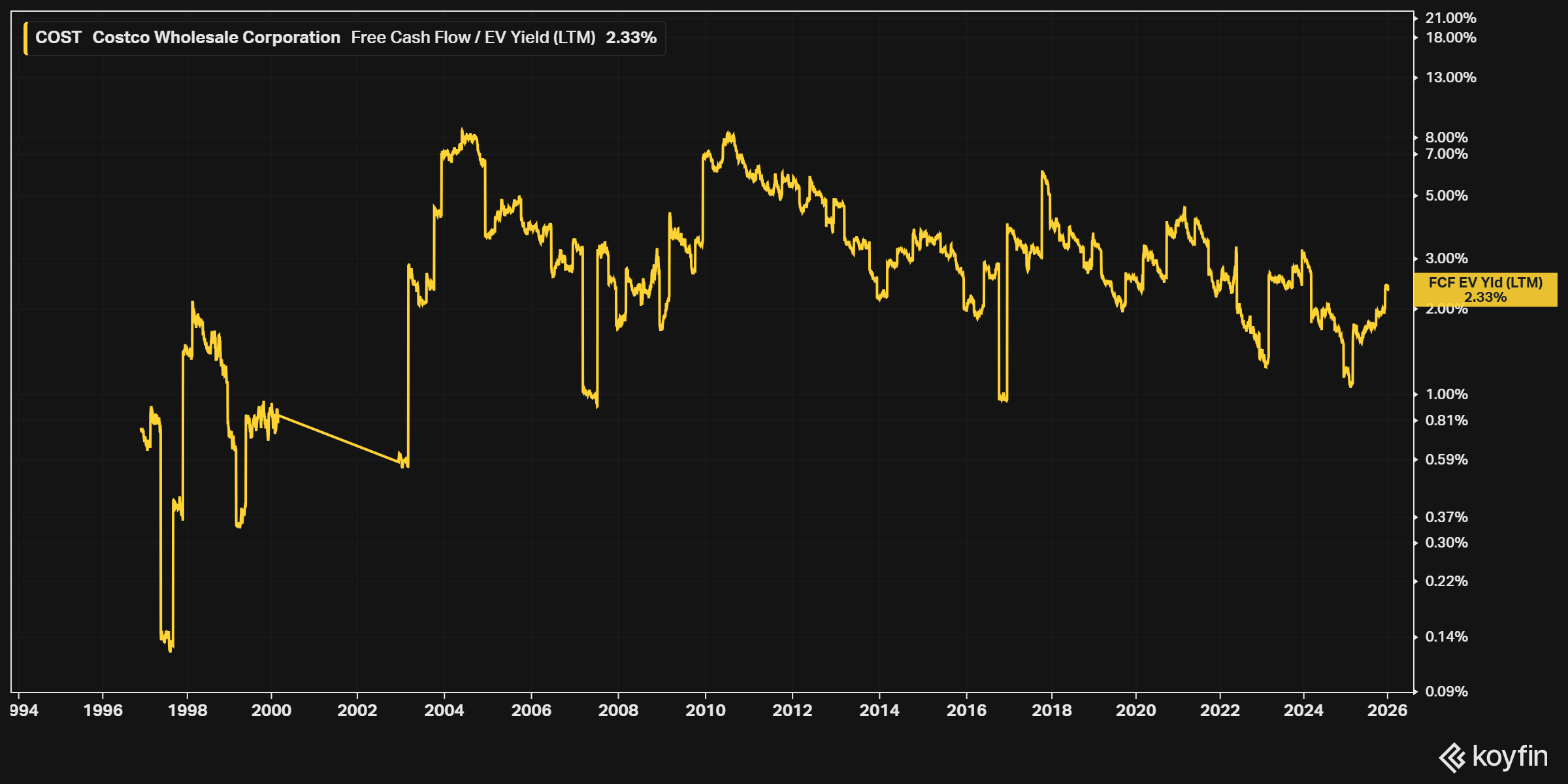

8.2 FCF Yield

Como se puede observar en el gráfico, Costco cotiza actualmente con un FCF Yield cercano al 2,33%, un nivel que se sitúa en la parte baja de su rango histórico. Esto ya nos da una primera pista clara de que el mercado está pagando un precio exigente.

Dicho de otro modo, si hoy compráramos la empresa completa al precio de mercado, estaríamos obteniendo una rentabilidad implícita sobre el flujo de caja libre del 2,33% anual. Este dato cobra especial relevancia cuando lo comparamos con otras alternativas de inversión. Actualmente, el bono del Tesoro estadounidense a 10 años ofrece una rentabilidad cercana al 4%, con un riesgo prácticamente nulo.

Aquí surge una pregunta clave:

¿Tiene sentido asumir el riesgo de la renta variable para obtener un 2,33% de rentabilidad, cuando existe una alternativa “libre de riesgo” que ofrece alrededor de un 4%?

La respuesta no es tan simple como comparar porcentajes. El FCF Yield no debe analizarse de forma aislada, ya que Costco es un negocio capaz de hacer crecer su flujo de caja a lo largo del tiempo, algo que un bono no puede hacer (paga un cupón fijo). Sin embargo, incluso teniendo en cuenta esta capacidad de crecimiento, un FCF Yield tan bajo suele ser una señal de valoración exigente. Históricamente, los mejores puntos de entrada en Costco se han producido cuando este ratio se situaba en niveles más elevados (más cerca del 3,5% - 4%), ofreciendo un mayor margen de seguridad.

8.3 Conclusión y Estrategia de Inversión

Tras analizar la calidad del negocio y contrastarla con la valoración actual, mi veredicto se divide en dos zonas de precios. No buscamos comprar la empresa a precio de saldo (porque Costco nunca cotiza a precio de saldo), pero sí a un precio razonable que nos permita componer capital a largo plazo.

Establezco mi hoja de ruta en los siguientes niveles:

Valor intrínseco conservador ($680 - $720): Este rango correspondería a una normalización del múltiplo hacia su media histórica (PER 30x-32x). Sería el punto de entrada ideal donde las matemáticas juegan claramente a nuestro favor.

Zona de entrada ($720 - $780): Dada la dificultad de ver a Costco caer con fuerza debido a la lealtad de sus accionistas, iniciar una posición en este rango (PER 34x-36x) sería una opción sensata. Aunque pagamos una prima sobre el valor intrínseco estricto, nos aseguramos entrar en un negocio único sin esperar a una crisis apocalíptica que quizás no llegue.

9. Conclusión General

Tras analizar miles de páginas de reportes, competidores y décadas de historia, mi conclusión final no se basa en un número, sino en una certeza. Costco Wholesale es una anomalía.

En un mundo corporativo obsesionado con el próximo trimestre, Costco piensa en la próxima década. En un sector donde se intenta engañar al cliente con descuentos falsos, Costco le devuelve cada centavo de ahorro. Y en un mercado lleno de directivos mercenarios, Costco está dirigida por guardianes que se juegan su propio patrimonio.

Esta tesis ha demostrado que su foso defensivo no son solo los precios bajos; es la confianza ciega de sus socios y una cultura de eficiencia que es matemáticamente imposible de replicar por sus rivales hoy en día.

Nadie entendió mejor la esencia de esta compañía que Charlie Munger, quien sirvió en su junta directiva desde 1997 hasta 2023. Para él, la ética de Costco no era filantropía, sino un deber moral de eficiencia extrema. Su admiración por el modelo era tal que nos dejó frases para la historia:

“Deseo que todo lo demás en Estados Unidos funcionara tan bien como Costco. Piensen qué bendición sería para todos nosotros.” (Daily Journal, 2022)

“Amo todo de Costco. Nunca voy a vender una sola acción. Es una empresa casi perfecta con un futuro maravilloso.” (Daily Journal, 2023)

Sabemos que la calidad se paga. No esperamos que el mercado nos regale esta “empresa malditamente perfecta” a precio de saldo. Nuestra ventaja competitiva como inversores particulares no es tener mejores datos que Wall Street, sino tener más paciencia.

Esperaremos en nuestra zona de valoración ($720 - $780) con la disciplina del francotirador. Y cuando llegue el momento, compraremos con la tranquilidad de saber que no estamos adquiriendo solo una acción, sino una participación en uno de los mejores modelos de negocio jamás creados.

Con esto concluimos las tesis de Costco Wholesale.

Para mí es importantísimo recibir tu feedback para poder ofrecer los mejores análisis y artículos posibles en un futuro. Por eso, si pudieras realizar esta encuesta, me ayudarias mucho.

También te dejo mi correo electrónico por si quieres hacerme alguna pregunta sobre el análisis o sobre algún tema de inversión: invertirconsentidocomun7@gmail.com. Si lo prefieres, puedes dejar tus reflexiones en los comentarios.

Si te ha gustado este segundo análisis y quieres seguir viendo mi contenido, te invito a suscribirte para que lo recibas en tu correo electrónico:

Para finalizar, si este análisis te ha sido útil, te animo a que des “like”.

Muchas gracias y un fuerte abrazo.

Los análisis y artículos de este canal nunca serán una recomendación de compra ni de venta. Mi objetivo principal es que el contenido aporte valor a la comunidad inversora.

Recién me uní a substack y encontrar esta cuenta es una bendición! Cuando leí 60 min de lectura pensé que me aburriría pero al contrario, lo terminé y ni cuenta del tiempo me di. Muy buen análisis, muy escasos de encontrar en estos tiempos

Definitivamente, lo disfrute mucho