Tiempo de lectura: 1 hora y 5 minutos

¡Muy buenas inversores e inversoras!

Hace casi dos años publiqué una tesis de inversión sobre LVMH (Louis Vuitton Moët Hennessy), una de las compañías más importantes y admiradas de la industria del lujo. Os la dejo por aquí por si os interesa:

Hoy toca dar un paso más dentro de este sector y analizar otra empresa absolutamente excepcional: Hermès.

Índice:

Historia y ADN de Hermès

La industria del lujo y el posicionamiento de Hermès dentro del sector

Ventajas competitivas

Fuentes de crecimiento

Beneficio al consumidor

Axel Dumas

Estructura accionarial

Evolución de los ingresos

Márgenes y EPS

Cash flow

Solvencia

ROIC

Comparativa con la competencia

Riesgos

Valoración

Conclusión final

Así que, sin más dilación, vamos al lío, familia.

1. Historia y ADN de Hermès

Desde 1837, cuando Thierry Hermès fundó la maison en la rue Basse-du-Rempart de París, hasta la actualidad, ya han pasado seis generaciones de artesanos. Evidentemente, la Hermès de aquella época no es la misma que la de hoy. Thierry abrió un taller artesanal especializado en arneses, bridas, sillas de montar y otros artículos de cuero vinculados al mundo ecuestre y al transporte en carruaje. Es decir, el origen de Hermès no está en la moda tal y como la entendemos hoy.

Lo interesante es que, desde el principio, Thierry Hermès supo entender muy bien lo que buscaban sus clientes: simplicidad, ligereza, resistencia y calidad en los productos. Sus arneses destacaban por una elegancia discreta, pero también por una gran durabilidad, hasta el punto de que su trabajo fue reconocido en la Exposición Universal de París de 1867. Esto me parece muy importante, porque demuestra que la obsesión por la calidad no es algo que Hermès haya incorporado después como parte de su relato de marca, sino que está presente desde el origen mismo de la compañía.

También conviene entender que el tipo de cliente al que se dirigía Hermès desde sus inicios ya era muy selecto. No porque entonces vendiera productos de “lujo”, sino porque sus productos estaban orientados a una clientela de alto poder adquisitivo, capaz de pagar artículos hechos a medida, materiales excelentes y una ejecución muy superior a la media. Desde muy pronto, por tanto, Hermès no compitió en volumen, sino en excelencia, reputación y diferenciación. Esta idea será clave para entender toda la tesis.

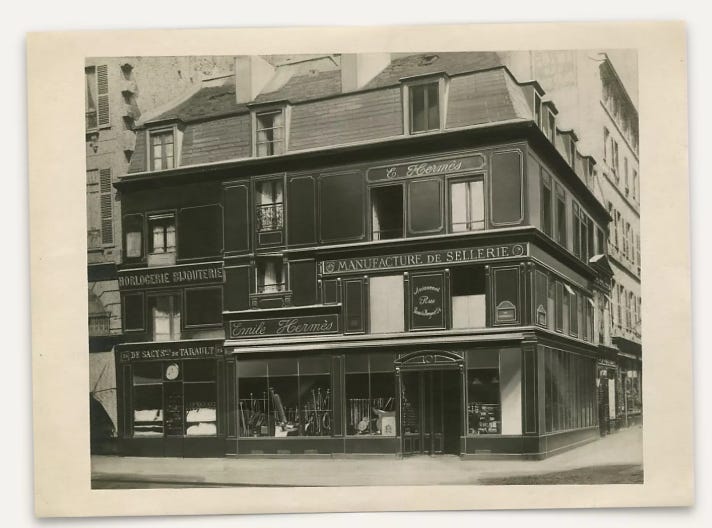

En 1880, Charles-Émile Hermès, hijo del fundador, trasladó los talleres al 24 rue du Faubourg Saint-Honoré y abrió allí una tienda. Esa dirección sigue siendo hoy uno de los grandes símbolos de la maison. En ella se fabricaban arneses y sillas de montar a medida, y la reputación de Hermès por la excelencia de sus creaciones empezó a extenderse por toda Europa.

A principios del siglo XX, bajo la dirección de Émile Hermès, nieto del fundador, la compañía entendió que el mundo estaba cambiando y que sus clientes ya no giraban únicamente alrededor del universo ecuestre. Hermès supo adaptarse a esos cambios ampliando poco a poco su universo creativo y entrando en nuevos segmentos.

Por ejemplo, en 1922, Émile Hermès obtuvo en exclusiva para Francia el sistema de cierre que hoy conocemos como cremallera, lo que lo incorporó a sus diseños. Poco después, en 1925, Hermès lanzó su primera prenda de prêt-à-porter, una chaqueta de golf; en 1927 creó su primera pieza de joyería, el brazalete Filet de selle; en 1928 fueron los relojes y las sandalias; y en 1937 nació el primer carré (pañuelos) de seda, Jeu des omnibus et dames blanches.

Tal y como se puede observar, a lo largo de los años, Hermès ha ido creando nuevos productos bajo su marca, lo que le ha permitido ganar diversificación y una mayor visibilidad. Lo importante es que estas nuevas creaciones no surgieron de forma abrupta, sino de manera gradual. Poco a poco, la maison se fue adentrando en nuevos mercados, pero sin dejar nunca de lado su núcleo cultural: cuero, artesanía, elegancia, materiales excelentes, creatividad y coherencia estética.

Otro nombre importante dentro de esta historia es Robert Dumas, yerno de Émile Hermès. Bajo su influencia, Hermès reforzó todavía más esa combinación entre artesanía, funcionalidad y creatividad. De hecho, el bolso que más tarde recibiría el nombre de Kelly había sido diseñado por Robert Dumas en 1930, aunque no fue hasta 1956, tras la enorme difusión de las imágenes de Grace Kelly (actriz estadounidense y fue princesa de Monaco) llevándolo, cuando la compañía decidió bautizarlo así. Algo parecido ocurrió décadas más tarde con el Birkin, creado en 1984 por Jean-Louis Dumas e inspirado en un encuentro con Jane Birkin (actriz, cantante y modelo británico-francesa) durante un vuelo entre París y Londres. Lo relevante aquí no es solo la anécdota, sino cómo surgieron dos piezas icónicas que con el tiempo se convertirían en productos emblemáticos de Hermès y en auténticos símbolos de la marca.

Otro punto que merece la pena destacar es la relación entre historia y cultura corporativa. Hermès sigue siendo una empresa independiente respaldada por accionistas familiares, y su estrategia se apoya en tres pilares fundamentales: creación, artesanía y una red de distribución exclusiva y equilibrada.

Además, la compañía insiste en valores como la libertad, la autenticidad, el savoir-faire (el saber hacer) exigente y el crecimiento responsable. Esto es importante porque demuestra que la historia de la maison no ha quedado como una simple herencia simbólica, sino que sigue viva en la forma de dirigir el negocio hoy.

Como ejemplo, Hermès opera actualmente 79 centros propios de producción y formación en todo el mundo, de los cuales 63 están en Francia. La compañía sigue apostando por un modelo muy integrado, muy controlado y muy ligado al oficio artesanal, incluso después de haberse convertido en uno de los grandes gigantes globales del lujo.

Por eso, desde mi punto de vista, la historia de Hermès sí tiene un enorme valor económico. Lo tiene porque ha moldeado una cultura corporativa orientada al largo plazo. Lo tiene porque ha consolidado una identidad de marca muy difícil de replicar. Lo tiene porque ha permitido construir una percepción de autenticidad que no se compra con campañas publicitarias. Y lo tiene porque ha dado coherencia a un proceso de expansión en el que Hermès ha ido entrando en nuevas áreas sin deteriorar su exclusividad. Es decir, Hermès no es solamente una marca con mucha historia; es una empresa cuya historia ha contribuido a crear una ventaja competitiva real. Y eso, en una industria como la del lujo, vale muchísimo.

2. La industria del lujo y el posicionamiento de Hermès dentro del sector

Una vez entendida la historia de Hermès, creo que el siguiente paso lógico es analizar la industria del lujo. Porque, al final, no basta con saber que Hermès es una marca extraordinaria; también hay que entender qué hace tan particular a esta industria y por qué no todas las compañías que operan en ella juegan el mismo partido.

Y es muy importante tener en cuenta que el lujo no consiste simplemente en “vender caro”. Si así fuera, cualquiera podría construir una marca de lujo subiendo precios y envolviendo el producto con un buen packaging. Pero la realidad es bastante más compleja.

En el lujo verdadero entran en juego muchos más elementos, como la historia, la herencia cultural, la artesanía, la deseabilidad, la escasez, la experiencia de compra, la calidad percibida y la capacidad de mantener todo eso a lo largo del tiempo sin deteriorar la marca.

2.1. Qué es realmente el lujo

Un producto de lujo no se define únicamente por su precio, sino por su carácter extraordinario. Es decir, por ofrecer algo que va mucho más allá de la utilidad básica del producto. Un bolso, una chaqueta, un reloj, un pañuelo, un coche pueden cumplir una función práctica, sí, pero en el lujo eso nunca es suficiente. El cliente también está pagando por la calidad del material, por la ejecución artesanal, por el diseño, por la historia que hay detrás, por la experiencia de compra y, sobre todo, por el valor simbólico del producto.

Por eso, las marcas de lujo no compiten únicamente por atraer al cliente, sino por construir reputación, exclusividad y una percepción de calidad extraordinariamente sólida. Y esa es una de las razones por las que las grandes marcas de lujo no se construyen de la noche a la mañana. Pueden aparecer marcas con mucho foco mediático en pocos años, pero convertirse en una verdadera referencia del lujo requiere normalmente varias décadas de una gran ejecución.

2.2. Por qué la industria del lujo funciona de forma distinta

La industria del lujo tiene unas dinámicas muy diferentes a las de la mayoría de sectores de consumo. En categorías normales, cuando una compañía sube demasiado los precios o reduce demasiado la oferta, suele destruir demanda. En el lujo, sin embargo, las reglas no siempre funcionan así. Muchas compañías juegan con la escasez precisamente para reforzar aún más su imagen de marca. La escasez puede intensificar el deseo en lugar de debilitarlo, y el precio puede actuar no solo como barrera económica, sino también como refuerzo del posicionamiento.

Eso no significa que cualquier subida de precios funcione ni que toda restricción de oferta sea positiva. Significa, más bien, que en esta industria el valor percibido y el estatus de marca son tan importantes que el comportamiento del consumidor no responde únicamente a una lógica clásica de coste-beneficio. En el lujo, la compra suele estar mucho más vinculada a la emoción, a la aspiración, a la autoimagen y a la diferenciación social que en otros segmentos del consumo. Esa es una de las razones por las que esta industria puede generar rentabilidades tan altas cuando está bien gestionada.

También hay otro factor muy importante a tener en cuenta. El cliente del lujo de más alto nivel suele ser menos sensible al ciclo económico que el consumidor de clase media. Eso no quiere decir que la industria sea inmune a las crisis, porque no lo es; de hecho, el mercado del lujo atraviesa fases de desaceleración como cualquier otro sector.

2.3. Diferencia entre lujo, premium y moda aspiracional

Creo que aquí merece la pena hacer una distinción importante, porque muchas veces se mete todo en el mismo saco y eso distorsiona bastante el análisis.

No es lo mismo una marca premium que una marca de lujo, y tampoco es lo mismo una marca de lujo consolidada que una marca aspiracional. En mi opinión, la diferencia no está solo en el precio, sino en una combinación de factores, como, por ejemplo, profundidad histórica, control del producto, escasez, nivel de artesanía, potencia simbólica, control de la distribución y capacidad de mantener la deseabilidad durante décadas.

Una marca premium puede ofrecer un producto excelente, incluso superior al promedio, con una buena imagen de marca y precios altos. Pero normalmente sigue compitiendo en una lógica relativamente abierta: más volumen, más accesibilidad, más comparabilidad y, muchas veces, mayor dependencia del marketing y de las tendencias. Una marca aspiracional, por su parte, puede tener un gran atractivo visual y mucho reconocimiento social, pero suele apoyarse más en la expansión del público objetivo y en la aspiración masiva que en una exclusividad verdaderamente controlada.

El lujo verdadero, en cambio, es otra cosa. Suele apoyarse en una historia más rica, en una producción más exigente, en un mayor control de la distribución, en una relación más estrecha con la escasez y en una capacidad mucho más sólida para sostener un aura de excepcionalidad a lo largo del tiempo.

Esto es importante entenderlo porque a veces se puede llegar a cierta confusión. Dos compañías pueden operar en el lujo y, aun así, tener modelos muy distintos en términos de barreras de entrada, elasticidad de la demanda, dependencia del marketing, control de la distribución y sostenibilidad del pricing power.

Y aquí es donde Hermès empieza a destacar de verdad.

2.4. Dónde se posiciona Hermès dentro del lujo

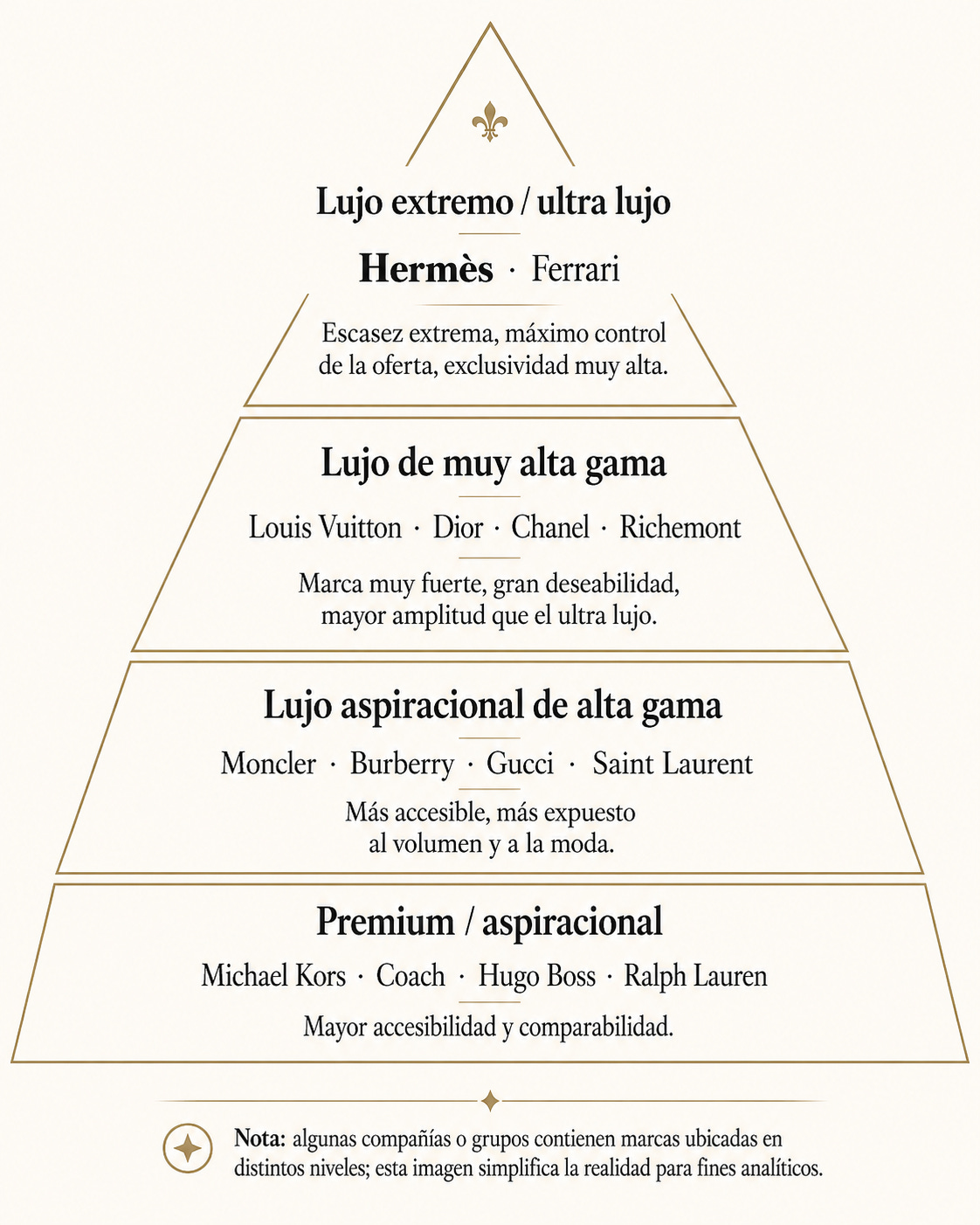

Si tuviéramos que simplificar la industria del lujo en forma de pirámide, yo situaría a Hermès en la parte más alta. En ese mismo nivel podría encajar también Ferrari, aunque opere en una categoría completamente distinta.

Un escalón por debajo encontraríamos un lujo de altísima calidad, pero más amplio o más diversificado. Ahí podría encajar mejor un grupo como LVMH. Y digo “grupo” porque LVMH no es comparable de forma directa con Hermès, ya que no es una única maison pura, sino un conglomerado con activos extraordinarios, pero también con una oferta más extensa, más diversificada y más aspiracional.

Más abajo aparecerían compañías o marcas que siguen operando dentro del lujo, pero con una lógica relativamente más accesible y más expuesta al volumen. En esa zona podrían encajar mejor casos como Burberry y, en cierta medida, Moncler, aunque esta última ocupa una posición competitiva más sólida y diferenciada que otras marcas dentro del sector lujo.

Lo importante de esta clasificación no es discutir si una compañía debe estar exactamente en un peldaño u otro, sino entender que dentro de la propia industria del lujo también existe una jerarquía. Y Hermès, pertenece al nivel más alto de esa jerarquía.

Pirámide simplificada del posicionamiento dentro de la industria del lujo:

Precisamente por eso, Hermès no compite de la misma manera que muchas otras empresas del sector. No necesita apoyarse en un mayor volumen, ni en una mayor accesibilidad de producto. Su fortaleza está en otro lugar: en la escasez, en la artesanía, en la coherencia de marca y en una exclusividad que se ha ido cultivando durante décadas.

3. Ventajas competitivas

3.1. Marca y deseabilidad

La principal ventaja competitiva de Hermès es su marca. Pero no me refiero simplemente a que sea una marca conocida o prestigiosa. Me refiero a que Hermès ha conseguido construir una marca con un nivel de deseabilidad extraordinario, muy difícil de replicar incluso dentro de la propia industria del lujo.

Para que Hermès haya llegado a construir una marca de este nivel han tenido que pasar muchas cosas a lo largo de sus casi 190 años de historia. Una marca como esta no se crea de la noche a la mañana. Se construye con una historia rica, con una identidad muy clara, con productos hechos a mano por algunos de los mejores artesanos del mundo, con una oferta cuidadosamente controlada para preservar la escasez y, sobre todo, con décadas de coherencia. Todo ello sin banalizar la marca, sin sobreexponerla y sin romper nunca con su ADN.

Y ahí está precisamente una de las grandes fortalezas de Hermès. La compañía no ha construido su marca únicamente a través de campañas publicitarias o de una mayor visibilidad mediática, sino a través de una acumulación de prestigio y excelencia durante muchísimos años. Casos como los de Grace Kelly o Jane Birkin ayudaron a reforzar el simbolismo de algunos productos icónicos, igual que innovaciones históricas como la incorporación de la cremallera o la expansión hacia nuevos métiers reforzaron la evolución natural de la maison.

Después de todo ese proceso, al cliente no solo le atrae el producto, sino todo lo que representa. El objeto deja de ser un simple bien material y pasa a convertirse en algo mucho más simbólico y más difícil de sustituir. La intención de Hermès siempre ha sido crear objetos únicos y originales, y eso se percibe en la marca.

Además, los productos de Hermès no solo destacan por su estética, sino también por su durabilidad. La compañía no aspira simplemente a vender lujo, sino a fabricar objetos de altísima calidad, pensados para durar en el tiempo. Y, en el lujo, esa idea de permanencia refuerza muchísimo la deseabilidad. Porque cuanto más se percibe un producto como algo excepcional, duradero y transmisible a futuras generaciones, mayor es también su valor simbólico.

Otra peculiaridad de Hermès es que nunca ha construido su imagen sobre la ostentación fácil, sino más bien sobre la sutileza. Su identidad está mucho más ligada a la elegancia, la simplicidad y una exigencia extrema en la calidad. Eso la diferencia de otras marcas que pueden apoyarse más en un logo grande y en la sobreexposición.

También la deseabilidad de Hermès se ve reforzada por la dificultad de acceso a algunos de sus artículos más icónicos. En ciertos casos, no basta simplemente con tener la capacidad económica para comprarlos, ya que el acceso a determinados productos está mucho más restringido. Existen listas de espera para algunos productos y, aunque seas una persona famosa, también tendrás que esperar.

A todo esto se suma el hecho de que más del 92% de los ingresos de Hermès en 2025 provinieron de tiendas operadas por el propio grupo. Esto le permite controlar de forma muy estrecha cómo se vende la marca en cada tienda propia. Y este aspecto también es fundamental, porque en el lujo la marca no se construye solo a través del producto, sino también a través de la experiencia del cliente cuando compra el producto.

La creatividad renueva el deseo. La artesanía sostiene la credibilidad. La escasez refuerza la percepción de excepcionalidad. La distribución controlada protege la experiencia. Y todo ello, en conjunto, hace que la marca salga reforzada año tras año.

3.2. Escasez gestionada como ventaja competitiva

Otra de las grandes ventajas competitivas de Hermès es su capacidad para gestionar la escasez de sus productos. Y aquí la palabra importante es gestionar. Esta misma escasez forma parte del propio modelo de negocio y está profundamente ligada a la identidad de la marca. No es una escasez accidental, sino intencional.

En la mayoría de industrias, una empresa intenta producir todo lo posible para vender más. En Hermès, en cambio, la lógica es distinta. La compañía busca un control muy cuidadoso sobre la oferta. Y esto tiene mucho sentido, porque cuando algo abunda en exceso suele perder parte de su valor percibido, mientras que cuando algo es escaso y, además, está respaldado por una marca extraordinariamente fuerte, su deseabilidad aumenta.

Esto es clave porque, en Hermès, la escasez cumple varias funciones al mismo tiempo. Por un lado, protege la exclusividad de la marca. Por otro, refuerza la deseabilidad de sus productos más icónicos. Y, además, evita uno de los mayores riesgos en la industria del lujo: banalizar la marca por crecer demasiado rápido o por hacer el producto demasiado accesible.

Desde mi punto de vista, aquí está una de las diferencias más importantes entre Hermès y muchas otras compañías del sector. Existen marcas que intentan capturar más demanda ampliando la oferta, aumentando su visibilidad y haciendo que sus productos estén presentes en todas partes. Hermès, en cambio, también quiere crecer, sí, pero sin romper el equilibrio entre oferta, calidad y percepción de exclusividad. En el lujo, cuando la imagen de marca es verdaderamente fuerte, no siempre más volumen significa más valor. En muchos casos ocurre justamente lo contrario.

Además, como comentamos en el punto anterior, esta escasez no se limita únicamente al producto en sí, sino también al acceso. En ciertos artículos especialmente icónicos, el cliente no siempre puede comprar simplemente porque quiera o porque tenga capacidad económica para hacerlo. El acceso está mucho más restringido, lo que eleva todavía más la percepción de excepcionalidad del producto.

Lo interesante es que Hermès no utiliza la escasez como una excusa para no invertir, sino justamente al contrario. La compañía lleva años ampliando progresivamente su capacidad productiva, especialmente en marroquinería, pero lo hace con mucha disciplina. Es decir, Hermès sí aumenta producción, pero lo hace al ritmo que considera compatible con su modelo artesanal y con la protección de la marca.

En mi opinión, esta gestión de la escasez tiene un enorme valor económico. Primero, porque sostiene el pricing power. Segundo, porque mantiene el valor simbólico del producto en niveles muy altos. Tercero, porque refuerza la fidelidad y la aspiracionalidad alrededor de la marca. Y cuarto, porque actúa como una especie de protección frente a la banalización, que es uno de los mayores riesgos que puede sufrir cualquier marca de lujo cuando se expande demasiado.

3.3. Artesanía y savoir-faire como barrera de entrada

Una de las ventajas competitivas más importantes de Hermès es su artesanía y, sobre todo, su savoir-faire. Savoir-faire significa en francés “saber hacer”, y Hermès lleva casi dos siglos acumulando conocimientos, perfeccionando técnicas y transmitiendo ese oficio de generación en generación. Y eso es precisamente una de las razones por las que Hermès resulta tan difícil de replicar.

Para hacerse una idea de hasta qué punto esto es importante dentro del modelo de negocio, Hermès cuenta con una escuela propia, la École Hermès des savoir-faire, donde forma a futuros artesanos con titulaciones validadas oficialmente y donde algunos de ellos acaban incorporándose después a la propia compañía. En esta escuela se enseñan técnicas artesanales que, en muchos casos, son únicas y que la maison ha ido preservando y perfeccionando a lo largo del tiempo. No estamos, por tanto, ante una empresa que simplemente externaliza la producción y luego coloca una etiqueta de lujo encima. Estamos ante una maison que considera el oficio una parte esencial de su ventaja competitiva.

Todo esto hace que haya una barrera de entrada real para cualquier competidor. Porque replicar de verdad casi dos siglos de conocimiento artesanal acumulado, una cultura de oficio, una red propia de talleres y un sistema interno de formación es extremadamente difícil de replicar. Y ahí está una de las grandes fortalezas de Hermès.

Además, en la industria del lujo esto tiene un valor enorme. No solo porque refuerza la calidad del producto, sino porque también da una identidad muy sólida a la marca.

3.4. Integración vertical y control de calidad

Hay que tener en cuenta que Hermès no produce absolutamente toda su cadena de valor, pero sí ejerce un control muy profundo sobre las partes más importantes del producto.

Por ejemplo, en el caso del cuero, Hermès no se limita únicamente a comprar la materia prima y ya está. La compañía cuenta con su propia división de Tanneries and Precious Leathers, que se encarga de comprar, curtir, acabar y suministrar pieles a los distintos métiers del grupo. Es decir, Hermès también controla una parte muy importante de su materia prima, y eso tiene muchísimo valor, porque cuanto mayor es el control sobre la cadena de valor, más fácil resulta proteger la calidad del producto y preservar el savoir-faire de la maison.

Ahora bien, que Hermès tenga esta integración vertical no significa que lo haga todo sola. También trabaja con proveedores y socios especializados, porque una empresa así necesita materiales, componentes y técnicas muy concretas que no siempre tiene sentido internalizar al 100%. La diferencia está en que Hermès no depende de cualquier proveedor ni de relaciones de corto plazo, sino que construye vínculos muy estables y duraderos con ellos. De hecho, la relación media con sus 50 mayores proveedores directos era de alrededor de 20 años, lo que dice bastante sobre el tipo de ecosistema industrial que ha construido la compañía.

3.5. Distribución selectiva y control de la experiencia

Hermès no distribuye sus productos de forma masiva a través de terceros. Hace todo lo contrario. La compañía vende principalmente a través de su propia red de tiendas, lo que le permite controlar muy de cerca cómo vende sus productos. En 2025, más del 92% de los ingresos provinieron de tiendas propias.

Las tiendas de Hermès también forman parte de la experiencia que quiere transmitir la compañía: su universo, su identidad y, sobre todo, su idea del lujo. Además, cada tienda adapta parte de su oferta al cliente local. Es decir, una tienda de Hermès en España no será exactamente igual que una en Shanghái, porque estará ajustada al tipo de cliente y al contexto de cada mercado.

Además, Hermès busca construir un vínculo emocional con el cliente. Y para lograrlo necesita controlar casi toda la cadena de valor, desde la fabricación del producto—como se ha comentado anteriormente— hasta el entorno en el que finalmente se vende. De hecho, la compañía sigue invirtiendo en aperturas, reformas y ampliaciones de tiendas en ubicaciones muy prestigiosas y selectivas de todo el mundo. Ejemplos emblemáticos serían la tienda de la rue du Faubourg Saint-Honoré en París o la Maison Hermès de Madison Avenue en Nueva York. Existen muchos más casos, pero lo importante aquí es entender el valor simbólico que tienen estas tiendas dentro del universo de la marca.

Todo esto protege su imagen, refuerza la percepción de exclusividad y hace que la experiencia de compra del cliente sea mucho más especial. Y en una maison como Hermès, donde la marca lo es casi todo, eso tiene un valor enorme.

4. Fuentes de crecimiento

4.1. Crecimiento por volumen

El crecimiento por volumen es, probablemente, la palanca más fácil de malinterpretar. En Hermès, crecer en volumen no significa inundar el mercado con producto. Significa aumentar la capacidad de forma muy gradual y muy controlada, especialmente en categorías clave como la marroquinería. La compañía ha seguido ampliando, y previsiblemente seguirá ampliando, sus capacidades productivas con nuevos talleres y centros de formación, precisamente para poder producir más sin comprometer su modelo artesanal ni la calidad final del producto.

Por ejemplo, aunque a menudo se diga que ampliar la oferta o aumentar el volumen puede deteriorar la percepción de la marca, Hermès lo hace con muchísima precaución. Por poner un ejemplo simplificado, si la demanda potencial fuera de 10, Hermès no buscaría fabricar 10 de golpe, sino quizá 4 o 5, precisamente para seguir creciendo sin poner en riesgo la exclusividad del producto. Y aquí es donde, desde mi punto de vista, está una de las claves más importantes de toda la tesis de inversión en Hermès.

Esta estrategia de ampliar la oferta sin destruir la marca puede aportar alrededor de un 1%-2% de crecimiento anual a la compañía.

4.2. Crecimiento por precios

Otra palanca de crecimiento es el aumento de precios. Hermès tiene un superpoder que se llama pricing power, es decir, tiene la capacidad de subir el precio de sus productos sin destruir la demanda. En el lujo, esta palanca ha sido especialmente importante en los últimos años. Un estudio de McKinsey señaló que más del 80% del crecimiento reciente del sector vino impulsado por subidas de precios, mientras el volumen avanzó mucho más lentamente.

En los productos más icónicos, las subidas de precio pueden ser significativas, mientras que en otras categorías suelen ser más moderadas. Esta palanca de crecimiento puede aportar alrededor de un 6%-7% de crecimiento anual a la compañía.

4.3. Cross-selling y mix de productos

Otra fuente de crecimiento es el cross-selling y la mejora del mix de productos. El tipo de cliente de Hermès suele comprar en tienda física, porque valora mucho la experiencia de compra dentro del universo de la marca. Y ahí Hermès juega con ventaja, porque controla directamente el punto de venta.

El cross-selling ocurre cuando un cliente entra con la intención de comprar un producto concreto —ya sea en tienda física u online— y termina comprando ese producto y otro más. Esto hace que Hermès obtenga más ingresos y, en algunos casos, incluso más margen por el mix de productos vendido.

Por poner un ejemplo muy simplificado, imaginemos que un cliente entra en una tienda Hermès con la intención de comprar un bolso de 10.000 euros. Si finalmente termina comprando también un anillo de 1.000 euros o un pañuelo de 500 euros, el ticket total de la compra ya no sería de 10.000 euros, sino de 11.000 o 10.500 euros. Y si, además, ese segundo producto tiene un margen de beneficio más elevado, el efecto sobre la rentabilidad total de la venta puede ser todavía más positivo.

El cross-selling y el mix de productos podrían aportar menos del 1% de crecimiento anual, ya que no ocurre en todas las ventas, pero sí tiene algo de impacto.

4.4. Expansión geográfica

He realizado este punto de expansión geográfica por separado, aunque en parte podría encajar dentro del crecimiento por volumen. La razón es que me parece muy importante entender y profundizar este punto.

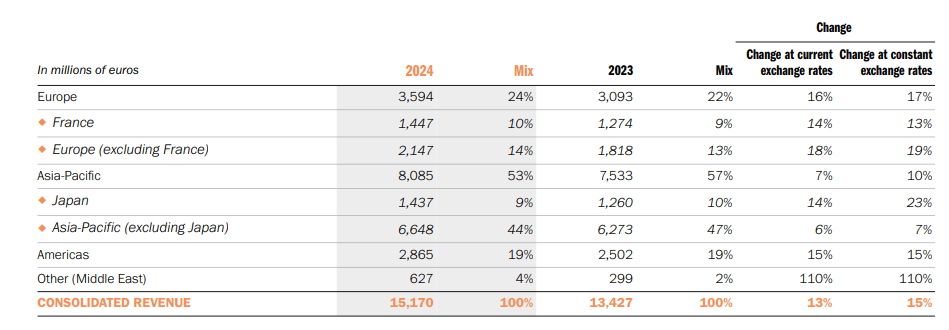

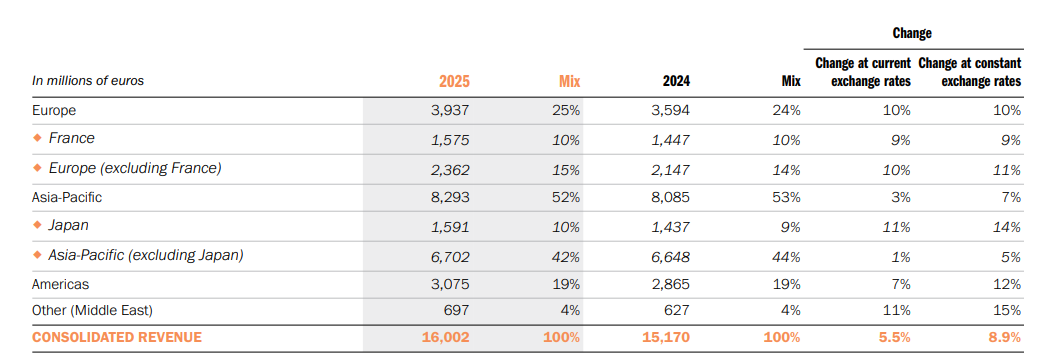

Dentro de esta expansión geográfica, Asia sigue siendo la región más importante para Hermès. En 2025, Asia-Pacífico representó el 52% de las ventas. Si aislamos Japón, representó el 42%, mientras que Japón por sí solo aportó un 10%. Es decir, más de la mitad de los ingresos de Hermès procedieron de Asia, ya se puede observar la importancia de la región para la compañía.

Lo más relevante de todo esto es que Hermès ha seguido encontrando crecimiento allí incluso en un entorno económico algo más complicado. En 2024, Bain señaló que el mercado del lujo en China sufrió una caída importante por una menor confianza del consumidor, provocada por una desaceleración económica en el país, la debilidad del mercado inmobiliario, la presión sobre la riqueza percibida de los hogares y una actitud de gasto más prudente tras el rebote post-Covid. McKinsey, por su parte, también destacó que el consumidor chino seguía mostrándose prudente en sus decisiones de consumo. Aun así, Hermès continuó creciendo en la región tanto en 2024 como en 2025, lo que refleja bastante bien la fortaleza de su marca y el perfil de su clientela.

En 2024, Asia-Pacífico creció un 10% a tipos de cambio constantes. Japón creció un 23% y Asia-Pacífico excluyendo Japón obtuvo un crecimiento del 7%.

En 2025, Asia-Pacífico creció un 7% a tipos de cambio constantes. Japón volvió a destacar con un crecimiento del 14% a tipo constante, mientras que Asia-Pacífico excluyendo Japón creció un 5%.

Y, además, si miramos el primer trimestre de 2026, Asia excluyendo Japón siguió creciendo un 2,2% a tipo constante, mientras Japón volvió a crecer un 9,6% y Asia-Pacífico un 3,5%. Es decir, aunque el ritmo se ha moderado debido a los problemas que han sucedido en Oriente Medio durante el Q1 de 2026, el crecimiento ha sido positivo.

Este crecimiento en 2024, 2025 e incluso en el arranque de 2026, en un entorno complicado, tiene bastante valor. Primero, porque demuestra que la deseabilidad de Hermès es global y no local. Segundo, porque confirma que la compañía puede seguir creciendo incluso cuando una región tan importante como China atraviesa un momento más débil. Y tercero, porque le permite apoyarse en mercados donde el lujo continúa teniendo un recorrido estructural muy relevante.

Además, en mercados como China, el lujo no solo está ligado al consumo material, sino también a cuestiones de imagen, estatus e identidad, por lo que su crecimiento está más protegido.

Al igual que otras grandes compañías del lujo, Hermès busca estar presente en aquellos mercados donde existe una base creciente de consumidores con alto poder adquisitivo. Y Asia, especialmente, China es uno de ellos. La compañía ha comunicado que seguirá profundizando en el mercado asiático.

De cara el futuro, no me extrañaría que se comenzase a posicionar en mercados como India para obtener un potencial de crecimiento más elevado. No lo plantearía como una certeza inmediata, pero sí como una posibilidad razonable a largo plazo, ya que el crecimiento económico del país es de los más elevados del mundo y su clase media y alta está creciendo con fuerza. Si la renta per cápita sigue avanzando y el lujo gana peso dentro del consumo aspiracional del país, India podría convertirse con el tiempo en una geografía mucho más relevante para Hermès. Actualmente, cuentan únicamente con tres tiendas: Mumbai, Mumbai JWC y New Delhi. Es decir, existe un potencial de crecimiento bastante atractivo.

Por ahora, lo que sí muestran los hechos es que Hermès continúa reforzando su presencia en Asia y que esta región sigue siendo, con mucha diferencia, el principal pilar geográfico de la compañía.

5. Beneficio al consumidor

Seguramente muchos de los que estemos leyendo esta tesis pensemos: “yo no me gastaría en la vida 10.000 o 20.000 euros en un bolso, o 500 euros en un pañuelo”. Y es totalmente razonable pensarlo.

De hecho, en mi caso, a mí no me gusta especialmente ostentar ni llevar marcas visibles. Pero basta con mirar a tu alrededor para darte cuenta de que sí existe un mercado enorme detrás de todo esto. Hay personas que están dispuestas a pagar mucho dinero por un producto de lujo porque les gusta, porque les encaja con su identidad, porque les proyecta un determinado estatus o, simplemente, porque valoran mucho más ese tipo de objeto que el resto de la gente.

Y aquí es donde, desde mi punto de vista, entra una pregunta muy importante para la tesis: ¿qué recibe realmente el cliente cuando compra Hermès? Porque, al final, una ventaja competitiva solo es verdaderamente sólida si está apoyada en un beneficio claro para el consumidor.

Pues bien, el cliente de Hermès percibe que está adquiriendo algo realmente excepcional. No solo por el precio o por la imagen de marca, sino porque siente que el producto está mejor hecho, que va a durar más y que tiene una historia detrás.

Además, Hermès ofrece algo que no todas las marcas de lujo consiguen transmitir con la misma intensidad: una sensación de permanencia. Muchos de sus productos no se perciben únicamente como objetos, sino como un activo que puede transmitirse a futuras generaciones. Como, por ejemplo, el bolso Kelly o Birkin, o el pañuelo más simbólico de Hermès: Brides de Gala.

También hay otro matiz muy importante: la clientela de Hermès suele situarse en un nivel de poder adquisitivo muy elevado. Esto hace que, en general, sea menos sensible al ciclo económico que el consumidor medio. Evidentemente, Hermès no es inmune a una desaceleración económica, pero su exposición a un cliente de mayor nivel adquisitivo permite que la demanda resista mejor que en otras marcas de lujo.

A su vez, el cliente de Hermès no compra el producto únicamente por una necesidad funcional, sino también por el componente emocional, simbólico y por todo lo que representa la marca. En algunos casos, incluso, ciertos productos pueden percibirse también como una especie de inversión, ya que determinadas piezas muy escasas o limitadas tienden a conservar muy bien su valor e incluso a apreciarse en el mercado secundario.

Además, Hermès consigue combinar dos cosas que no siempre son fáciles de sostener al mismo tiempo. Por un lado, tiene una clientela real, consolidada y con capacidad económica para comprar sus productos de forma recurrente. Por otro, mantiene una enorme aspiracionalidad entre personas que quizá hoy no pueden acceder a muchos de sus productos, pero que siguen viendo la marca como una referencia máxima dentro del lujo.

Eso tiene muchísimo valor, porque amplía el prestigio de la marca más allá de sus compradores directos. Es decir, Hermès no solo es deseada por quien la compra, sino también por una parte del mercado que la admira desde fuera y que no necesariamente puede acceder a sus productos más exclusivos.

Un buen ejemplo de esto sería el anillo Amulettes Birkin. A través de este tipo de producto, un cliente más aspiracional puede acceder simbólicamente al universo del Birkin sin poseer el bolso como tal. Es decir, puede comprar una pieza inspirada en uno de los iconos más reconocibles de la maison, aunque el Birkin original siga estando reservado a un nivel de acceso mucho más restringido.

A esto se suma otro beneficio muy importante: la experiencia. Este tipo de cliente valora mucho la experiencia de compra: el entorno de la tienda, la presentación del producto, la atención recibida y el propio acceso a determinados artículos. Todo esto forma parte de la percepción de exclusividad.

Y, además, el hecho de que Hermès controle directamente sus puntos de venta contribuye a reforzar la fidelidad del cliente, ya que la experiencia que vive en una tienda Hermès forma parte del valor total que percibe de la marca.

La clave de todo el éxito de Hermès es que el cliente no siente que simplemente paga más por un producto parecido al de otros, sino que obtiene un producto cualitativamente distinto y especial.

6. Axel Dumas

Axel Dumas es una figura muy importante dentro de Hermès. Es CEO de Hermès desde junio de 2013 y pertenece a la sexta generación de la familia Hermès.

Axel se incorporó al grupo en 2003, pero antes de entrar en el negocio familiar construyó una trayectoria profesional fuera de Hermès. Comenzó su carrera en BNP Paribas, donde trabajó en China entre 1995 y 1997, en Francia entre 1997 y 1999, y posteriormente en Estados Unidos entre 1999 y 2003. Que antes de entrar en el negocio familiar se desarrollara en el sector financiero me parece importante, porque le permitió adquirir experiencia profesional fuera del entorno familiar antes de asumir responsabilidades dentro de la compañía.

Después de incorporarse a Hermès en 2003, fue pasando por distintas áreas del negocio. Dirigió las ventas en Francia, estuvo al frente de la división de Jewellery entre 2006 y 2008, después lideró Leather Goods & Saddlery entre 2008 y 2011, y más tarde fue nombrado COO y miembro del comité ejecutivo en 2011. Esto es muy positivo, porque haber pasado por diferentes áreas del negocio le permite tener una visión mucho más completa de la compañía y entender mejor cómo cada decisión puede impactar en el conjunto del negocio.

Su visión de largo plazo, además, encaja bastante bien con lo que yo busco a la hora de invertir en una empresa. Principalmente, la inversión continua, la fidelidad al modelo de Hermès y el crecimiento cualitativo.

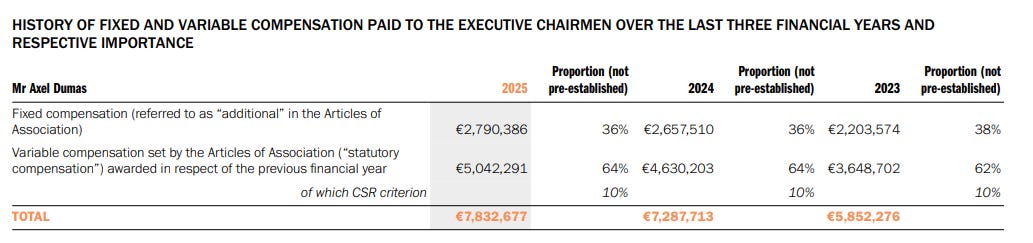

En cuanto a su remuneración, Axel Dumas recibió en 2025 una compensación fija bruta anual de 2.790.386 euros y una compensación variable bruta anual de 5.042.291 euros. También es importante señalar que en 2025 no se le asignaron stock options ni performance shares.

Respecto a su participación accionarial, a 31 de diciembre de 2025 Axel Dumas poseía 11.638 acciones en plena propiedad y cumplía con la exigencia mínima interna de mantener al menos 1.000 acciones. No es una participación gigantesca en términos absolutos frente al tamaño del grupo, pero sí refleja una cierta alineación patrimonial con la compañía.

En cualquier caso, en Hermès quizá lo más importante no sea tanto el número exacto de acciones que posee Axel Dumas, sino el hecho de que la familia Hermès controla el 66,7% del capital del grupo. Eso cambia bastante la lógica con la que se toman decisiones. En una compañía así, el incentivo no parece ser maximizar el corto plazo, sino proteger el valor de la maison durante décadas.

Por eso, lo más valioso de Axel Dumas no es solo su remuneración o su participación accionarial, sino el tipo de liderazgo que representa dentro de Hermès: trayectoria interna, conocimiento profundo del negocio, visión de largo plazo, paciencia, disciplina y protección de la marca.

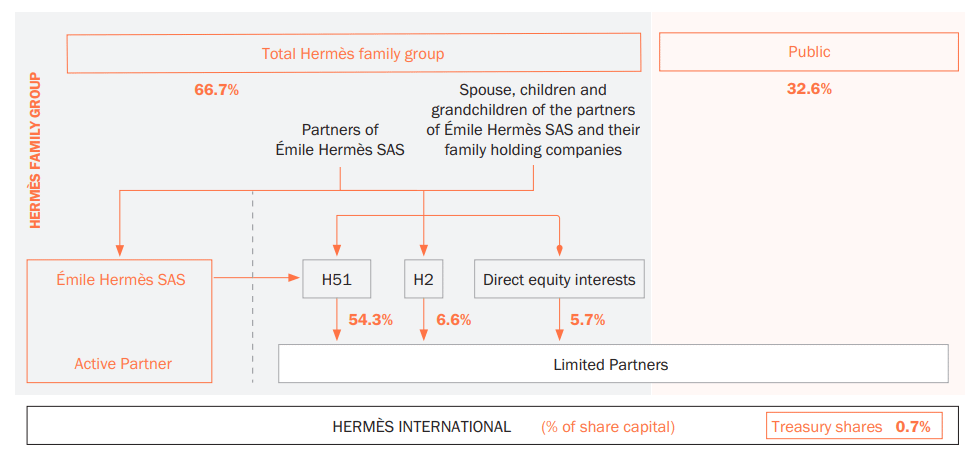

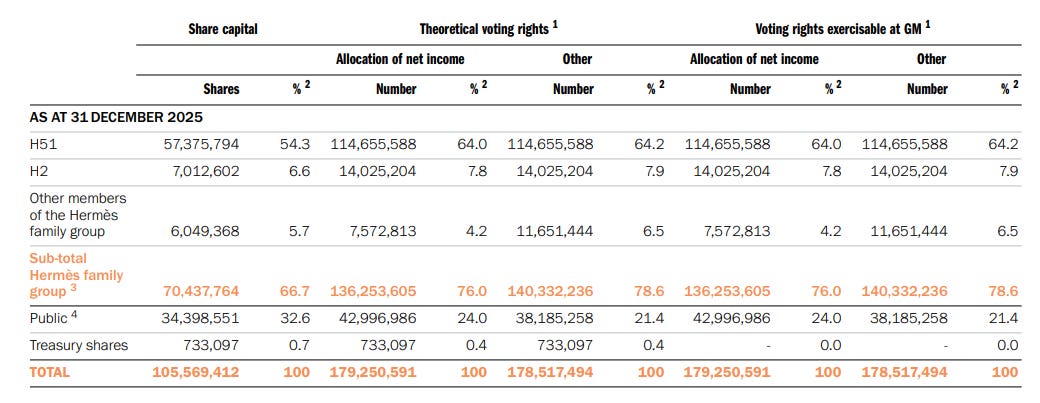

7. Estructura accionarial

Para entender bien la estructura accionarial de Hermès, primero conviene observar la siguiente imagen:

La familia Hermès controla el 66,7% del capital de la compañía, mientras que el 32,6% son acciones a la venta al público, que es donde operamos nosotros, y la autocartera representa el 0,7%. Pero lo realmente importante no es solo ver esos porcentajes, sino entender cómo está organizada esa estructura y por qué tiene tanto valor para la tesis de inversión.

En una sociedad anónima normal —como Apple o Inditex— quien tiene más acciones, manda. Hermès es una société en commandite par actions (SCA). La propia compañía adoptó esta forma jurídica en 1990 para preservar la identidad y la cultura de la maison y asegurar su sostenibilidad a largo plazo.

En esta estructura conviven dos figuras que debemos distinguir bien:

Active Partner: En este caso es Émile Hermès SAS. Esta entidad tiene la responsabilidad ilimitada sobre las deudas (ponen su patrimonio en juego), pero a cambio tiene el control total de la gestión. Aquí es donde se agrupan los descendientes directos, como, por ejemplo, los hijos y nietos. Ellos son los que deciden quién es el CEO y cuál es el rumbo de la compañía.

Limited Partners: Aquí entran los holdings familiares H51 y H2, además de cualquier inversor de a pie como nosotros. Tienen derecho a los beneficios —principalmente vía dividendos— y su responsabilidad está limitada a la inversión realizada, pero, y esto es muy importante, no pueden interferir en la gestión.

Para que se entienda bien, usemos una analogía, que siempre me gusta hacerlo:

Imagina que Hermès es un coche:

Los Limited Partners (H51, H2 y el público): Somos los dueños económicos del coche. Pagamos la gasolina, el seguro y nos llevamos el premio si el coche gana la carrera.

Active Partner (Émile Hermès SAS): Es el único que tiene las llaves y el carnet de conducir. Es decir, es quien lleva el volante.

Aunque un inversor externo llegara y comprara el 90% de las acciones en bolsa, legalmente no podría quitarle el volante a la familia ni cambiar al conductor. Tendría que contar con la aprobación del Active Partner (Émile Hermès SAS) para casi cualquier cambio estructural.

También hay otra parte importantísima que está muy vinculado a esto, y es el derecho a voto.

Porque una cosa es el porcentaje de capital y otra el poder real de decisión dentro de la compañía. La familia Hermès controla el 66,7% del capital, pero sus derechos teóricos de voto son superiores: tiene el 76% de los derechos teóricos vinculados a la asignación del beneficio y el 78,6% de los otros derechos teóricos de voto. Es decir, la familia no solo tiene la mayoría de las acciones, sino también una mayoría todavía más fuerte en la capacidad real de decisión.

Es muy importante que Hermès tenga esta estructura accionarial y de voto porque, en 2010, Bernard Arnault (LVMH) apareció de la noche a la mañana con el 23% de las acciones tras haberlas comprado silenciosamente mediante derivados financieros. Gracias a esta estructura de SCA, Arnault se topó con un muro legal y familiar muy difícil de derribar. La batalla terminó en 2014, cuando LVMH tuvo que retirarse y repartir sus acciones de Hermès entre sus propios accionistas.

8. Evolución de los ingresos

8.1. Ingresos históricos

La tasa de crecimiento anual compuesta de los ingresos ha sido aproximadamente la siguiente:

20 años: 13,2%

15 años: 13,5%

10 años: 12,7%

5 años: 20,2%

Se puede observar que Hermès ha sido capaz de crecer a ritmos de doble dígito durante periodos de tiempo muy prolongados. Esto dice mucho de la calidad del negocio, ya que es una compañía consolidada, muy madura y líder dentro de la industria del lujo.

Ahora bien, aquí hay un matiz importante. El CAGR de los últimos 5 años está claramente distorsionado por el efecto Covid. En 2020, los ingresos cayeron un 7,2% por el cierre temporal de tiendas y por el impacto general de la pandemia sobre el consumo. Sin embargo, a partir de ahí se produjo un rebote extraordinario: Hermès creció un 40,5% en 2021, un 29,2% en 2022 y un 15,7% en 2023.

Gran parte de ese impulso vino favorecido por un contexto excepcional, en el que bancos centrales y gobiernos inundaron el sistema de liquidez, llevaron los tipos de interés a niveles muy bajos y aplicaron estímulos fiscales que incrementaron la renta de muchos consumidores. Todo ello provocó un aumento del ahorro acumulado y, posteriormente, un fuerte repunte del consumo, algo que también benefició a Hermès.

Por eso, aunque el dato a 5 años es impresionante, creo que para analizar correctamente la evolución histórica del negocio tiene más sentido fijarse sobre todo en los CAGR a 10, 15 y 20 años, ya que reflejan mejor la capacidad estructural de crecimiento de la compañía.

Otro punto que me parece muy relevante es que, en los últimos 20 años, Hermès solo ha visto caer sus ingresos en 2020. Y, sinceramente, si tenemos en cuenta todo lo que ocurrió aquel año, una caída del 7,2% me parece muy contenida. Esto demuestra la resiliencia de Hermès.

8.2. ¿El crecimiento está acelerando o desacelerando?

Respondiendo a la pregunta sin muchos tapujos, el crecimiento de Hermès se va a desacelerar en los próximos años si lo comparamos con las tasas de crecimiento de los últimos 20, 15, 10 y 5 años. Y esto no debe interpretarse como algo negativo, sino como una normalización lógica después del periodo extraordinario que hemos comentado en el punto 8.1.

Tampoco debe interpretarse como una pérdida de calidad del negocio. Más bien al contrario. Como comentamos en el punto 4, Hermès tiene suficientes palancas para seguir creciendo a buenos ritmos en los próximos años:

Crecimiento por volumen y expansión geográfica: alrededor del 1%-2%

Crecimiento por precios: alrededor del 6%-7%

Cross-selling y mix de productos: menos del 1%

Por eso, después de un análisis exhaustivo e histórico, espero que el negocio pueda crecer vía ingresos en torno al 8%-10% anual durante los próximos 5 años. Pero, lo realmente importante es saber si un negocio es capaz de crecer de forma sostenible a lo largo del tiempo, porque eso es lo que, en última instancia, termina impulsando el valor de la compañía y, con ello, el precio de la acción.

Y, en mi opinión, Hermès es de aquellos negocios que pueden seguir creciendo de forma sostenible durante muchos años, porque cuenta con grandes ventajas competitivas. Además, hay una peculiaridad muy importante en nuestra sociedad: el ser humano lleva más de 2,5 millones de años mostrando comportamientos ligados, salvando las distancias, al lujo, al estatus, a la identidad y a la pertenencia.

Los primeros cavernícolas coleccionaban conchas marinas, dientes, garras o piedras preciosas. Es decir, el deseo por poseer objetos escasos, singulares o con valor simbólico no es algo nuevo, sino algo profundamente ligado al ser humano. Y eso también ayuda a entender por qué un negocio como Hermès puede seguir teniendo recorrido durante tanto tiempo.

8.3. Ingresos por métier y geografía

Los ingresos por segmentos y geografía son los siguientes:

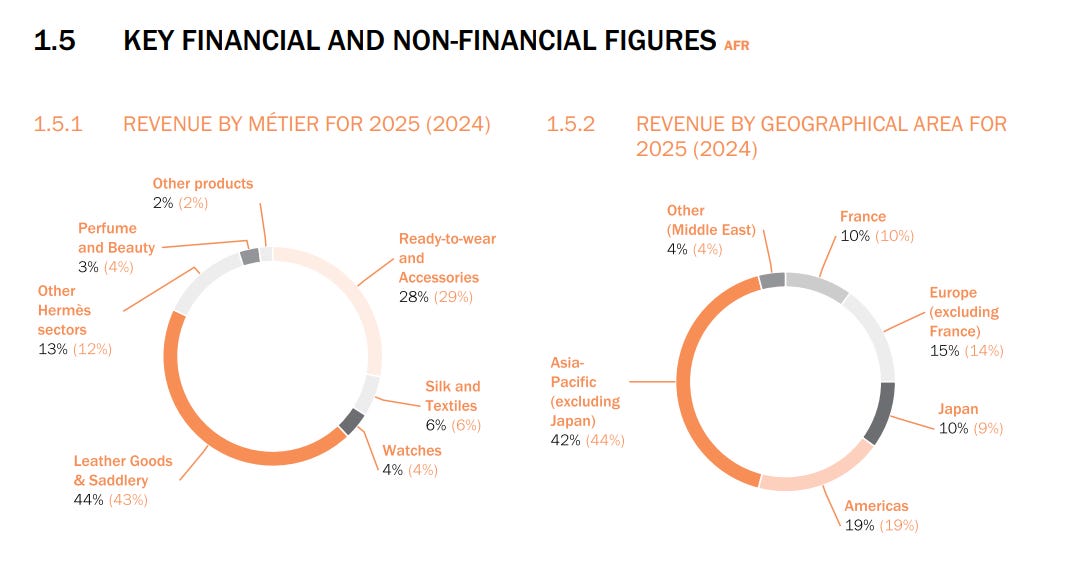

Por el lado de los segmentos del negocio, Leather Goods & Saddlery sigue siendo, con mucha diferencia, el métier más relevante dentro de Hermès, representando el 44% de los ingresos totales. Además, no solo es el segmento más importante desde el punto de vista económico, sino también el más icónico y aspiracional. En este métier se concentran algunos de los productos más emblemáticos de la maison, como el Birkin, el Kelly o el Constance.

Además, este segmento ha sido históricamente uno de los que mejor se ha comportado, en gran parte porque se dirige a una base de clientes de muy alto poder adquisitivo, menos sensible al ciclo económico y con una fuerte fidelidad hacia la marca.

El segundo segmento más relevante es Ready-to-wear and Accessories, que representa el 28% de los ingresos. Este métier también cumple un papel muy importante dentro de Hermès, porque se centra en clientes de más de clase media y sus productos son más accesibles en comparación con el segmento Leather Goods & Saddlery.

También destacan otros métiers como Silk and Textiles (6%), Watches (4%), Perfume and Beauty (3%) y Other Hermès sectors (13%). Aunque tienen un peso menor en ingresos, también son importantes porque aportan diversificación y accesibilidad a clientes de menor poder adquisitivo que quieren formar parte de la identidad de Hermès, lo que ayuda a reforzar el ecosistema de la maison y a mantener viva la relación con clientes que, con el tiempo, podrían aspirar a productos de mayor valor dentro de la marca.

Por el lado geográfico, como se ha comentado anteriormente, Asia-Pacífico excluyendo Japón continúa siendo la región más importante para Hermès, con un 42% de las ventas totales. Y, si se añade Japón, Asia en su conjunto representa el 52% de los ingresos. Esto demuestra la enorme relevancia que tiene el consumidor asiático para Hermès y, en general, para la industria del lujo, especialmente en países donde la clase media-alta y alta ha crecido con fuerza durante los últimos años.

9. Márgenes y EPS

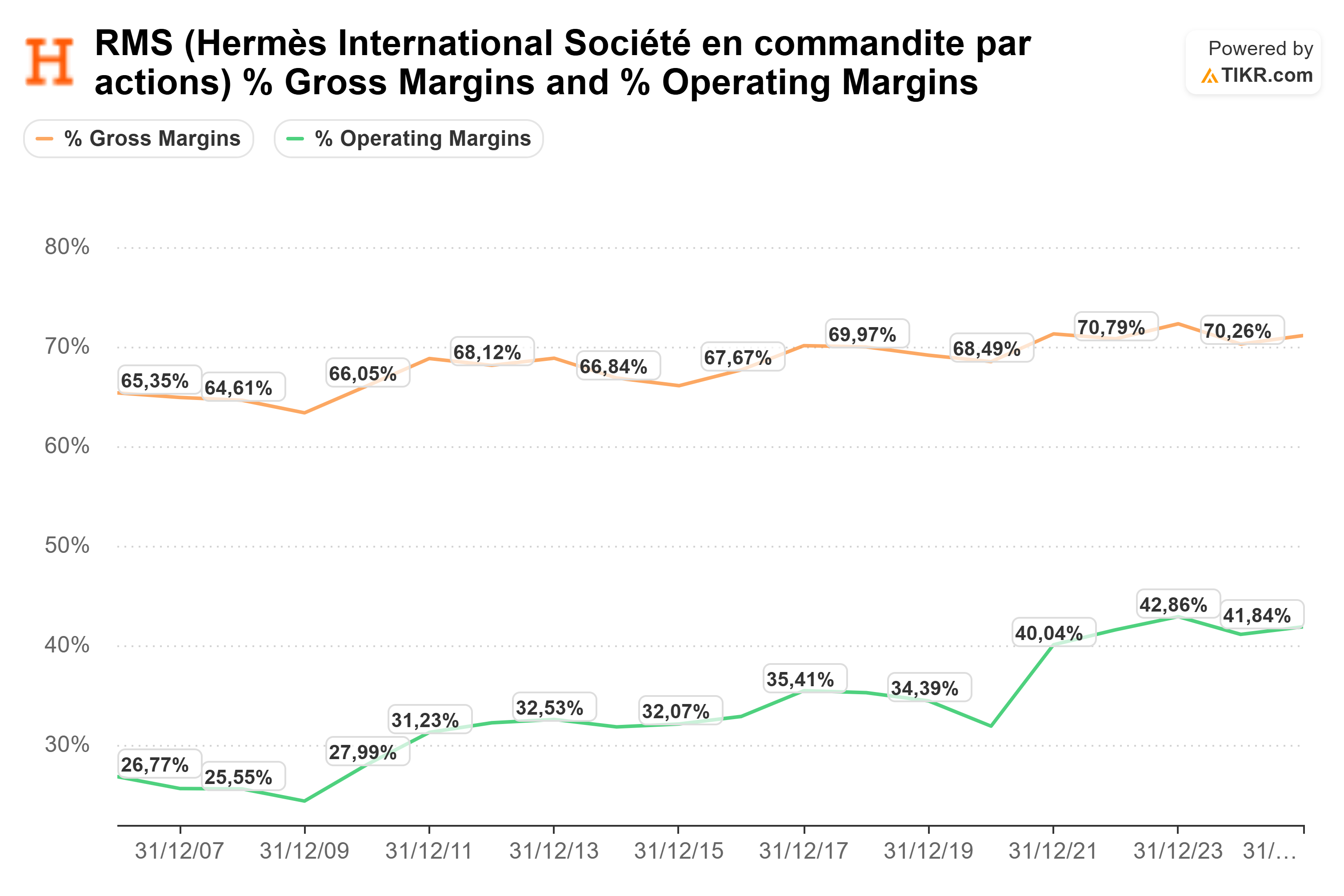

9.1. Evolución histórica de los márgenes

Se puede apreciar cómo el margen bruto y el margen operativo de Hermès se han expandido con mucha fuerza a lo largo de los últimos 20 años.

Esta expansión se explica, principalmente, por sus grandes ventajas competitivas, especialmente por su imagen de marca, que después le permite subir precios sin destruir la demanda.

Pero no todo se explica únicamente por el pricing power. También influye el efecto escala. A medida que la compañía crece en ingresos y volumen, se vuelve más eficiente y va diluyendo parte de sus costes fijos. Es decir, se activa el apalancamiento operativo, lo que significa que los ingresos crecen más rápido que los gastos operativos.

Además, esta evolución de los márgenes también es una señal muy importante de que el crecimiento de Hermès no está destruyendo valor.

Como dato numérico llamativo, el margen bruto de Hermès ha pasado de aproximadamente el 65% a situarse cerca del 70%, mientras que el margen operativo ha aumentado desde niveles cercanos al 26% hasta alrededor del 40% en los últimos 20 años. Teniendo en cuenta la industria en la que opera la compañía, esto me parece una auténtica barbaridad.

Muy pocas compañías en el mundo son capaces de crecer tanto, durante tanto tiempo, y al mismo tiempo mejorar de esta manera sus márgenes.

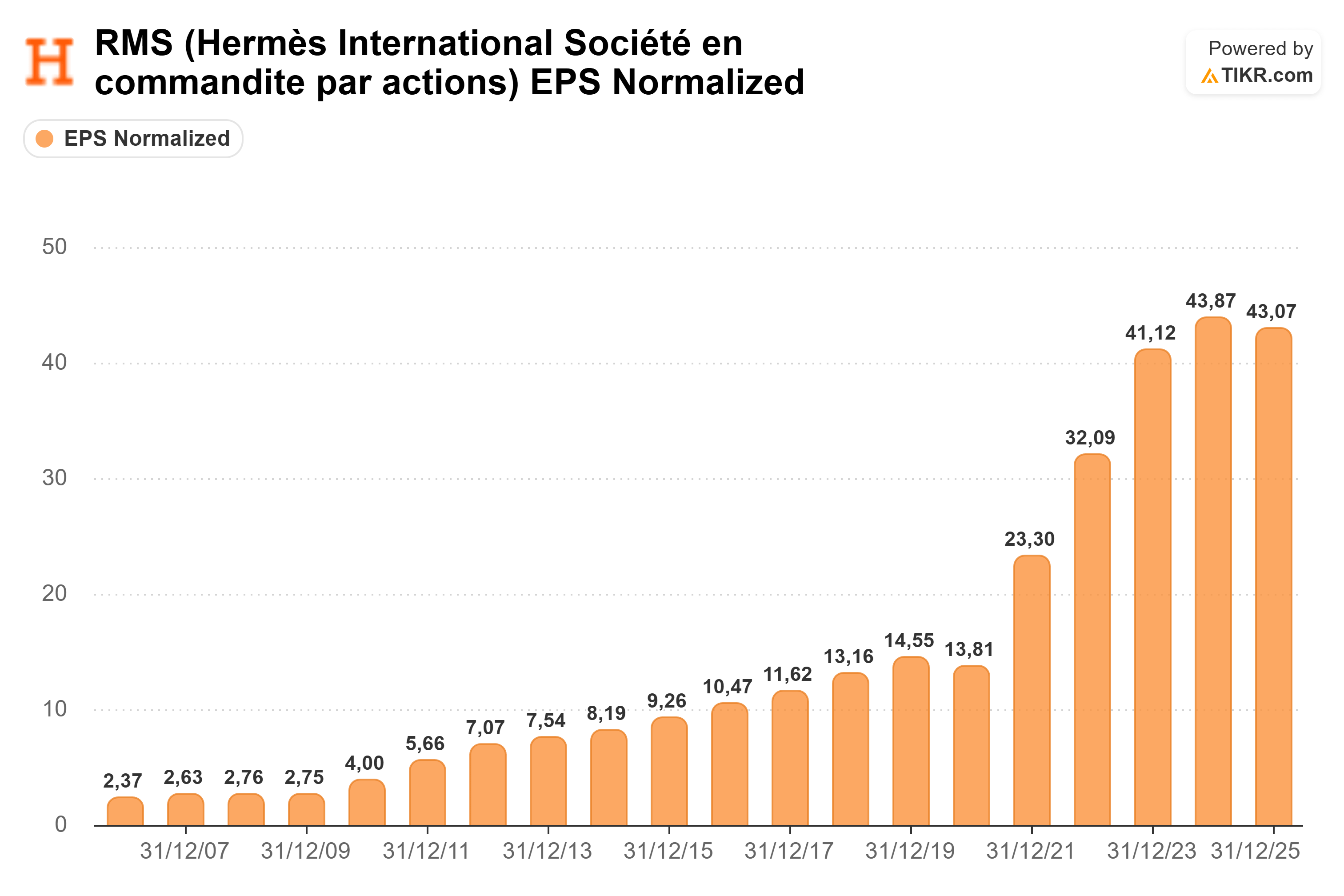

9.2. EPS

Desde 2006 hasta 2025, el EPS de Hermès ha mantenido una tendencia alcista muy significativa. Para ponerlo en contexto, su crecimiento anual compuesto ha sido aproximadamente el siguiente:

15 años: 17,2%

10 años: 16,6%

5 años: 25,5%

Es un crecimiento muy elevado y sostenido en el tiempo, lo que demuestra la enorme calidad del negocio. Además, esta evolución se explica principalmente por el aumento del beneficio neto, y no tanto por una reducción del número de acciones en circulación.

En general, la mayoría de empresas europeas suelen priorizar más la retribución al accionista vía dividendo que las recompras agresivas de acciones propias. En el caso de Hermès, siguen la misma filosofía. Es decir, la compañía prefiere remunerar al accionista principalmente a través del dividendo, en lugar de recomprar acciones propias para impulsar el crecimiento del EPS.

Si Hermès recomprara acciones propias de manera más agresiva, el crecimiento del EPS probablemente sería aún mayor y el accionista podría capturar más valor por acción. Pero, incluso sin esa palanca, el crecimiento del beneficio por acción ha sido extraordinario, lo que tiene mucho mérito.

Un dato que se debe tener en cuenta es que el crecimiento de los últimos 5 años del EPS ha sido excepcional y, en parte, está influido por el contexto extraordinario posterior al Covid.

10. Cash flow

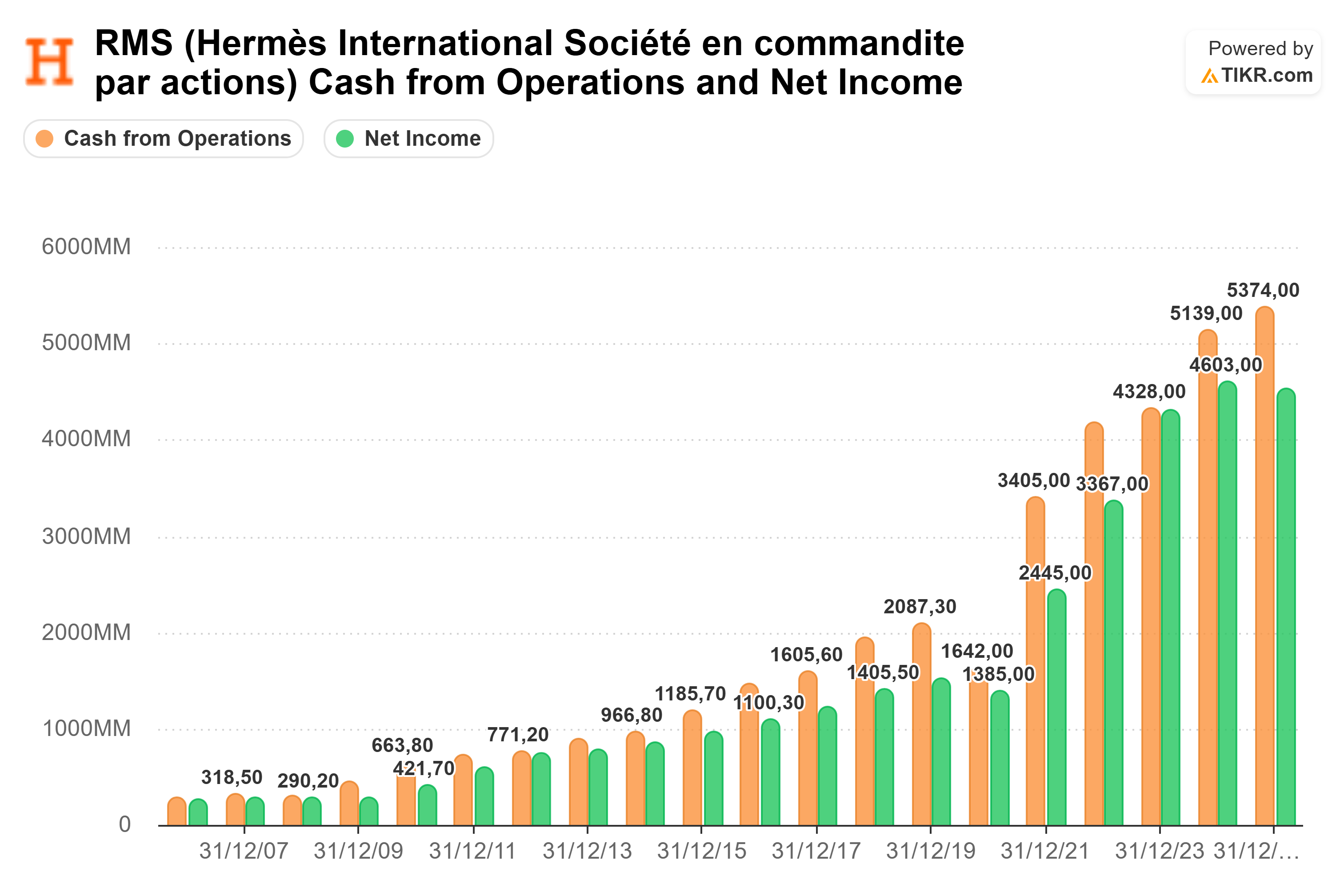

10.1. Cash from operations

La obtención de crecimiento en ingresos y beneficios, junto con la expansión de márgenes, está genial. Sin embargo, hay algo todavía más importante: la capacidad que tiene la empresa para generar liquidez.

Si observamos la gráfica histórica, las barras naranjas (Cash from Operations) se sitúan siempre por encima de las barras verdes (beneficio neto).

Esta diferencia se debe, principalmente, a las amortizaciones y depreciaciones, que se registran como un gasto en la cuenta de resultados, pero no suponen una salida real de caja. Por eso, posteriormente, impactan de forma positiva en el cash flow operativo.

En los últimos 20 años, el Cash from Operations ha crecido a ritmos muy elevados, en línea con la evolución del beneficio neto.

10.2. CAPEX

El dinero generado durante estos últimos años se ha destinado principalmente a:

Aumentar la capacidad productiva, es decir, abrir nuevos talleres de marroquinería.

Aperturas de nuevas tiendas, así como reformas y ampliaciones de la red comercial.

Refuerzo de las Écoles Hermès des savoir-faire, es decir, de la formación artesanal y de la transmisión del savoir-faire.

Digital y omnicanalidad, invirtiendo en la plataforma digital para complementar la red de tiendas físicas.

Es importante tener claro en qué invierte Hermès, porque eso nos permite entender mejor su asignación de capital. Y, en mi opinión, son inversiones muy bien enfocadas, ya que van dirigidas precisamente a reforzar la durabilidad de la marca. Y eso es justo lo que un inversor a largo plazo quiere ver: que los ingresos, los beneficios y el free cash flow puedan perdurar en el tiempo.

Hablando de free cash flow, pasamos al siguiente punto.

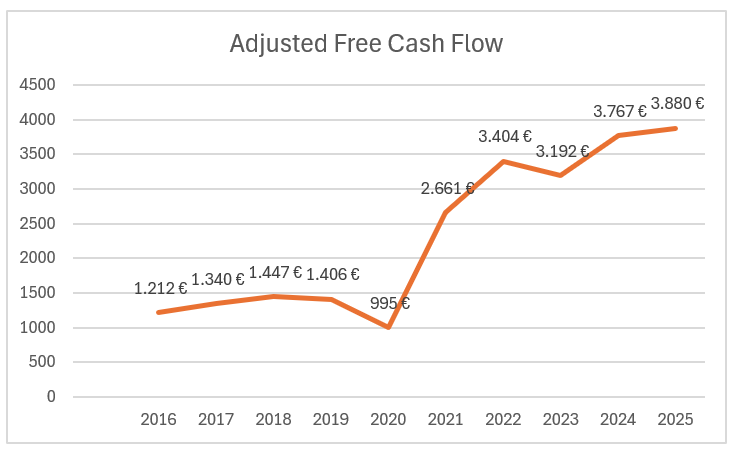

10.3. Free Cash Flow

Siendo lo más preciso posible, he recopilado los datos del Free Cash Flow ajustado en los 10K de Hermès.

En los últimos 10 años, el FCF ha crecido alrededor del 14% anual, algo menos que el CFO y que el beneficio neto. La razón principal es que las inversiones en CAPEX han aumentado en los últimos años, lo que hace que el free cash flow crezca a un ritmo algo menor.

¿Esto nos debe preocupar?

La verdad es que no. Pasa justo lo contrario. Si esas inversiones sirven para crear valor, reforzar la marca, mantener el crecimiento de ingresos y beneficios y sostener la expansión de márgenes, entonces estamos hablando de buenas inversiones. Y Hermès, en mi opinión, está asignando muy bien ese capital.

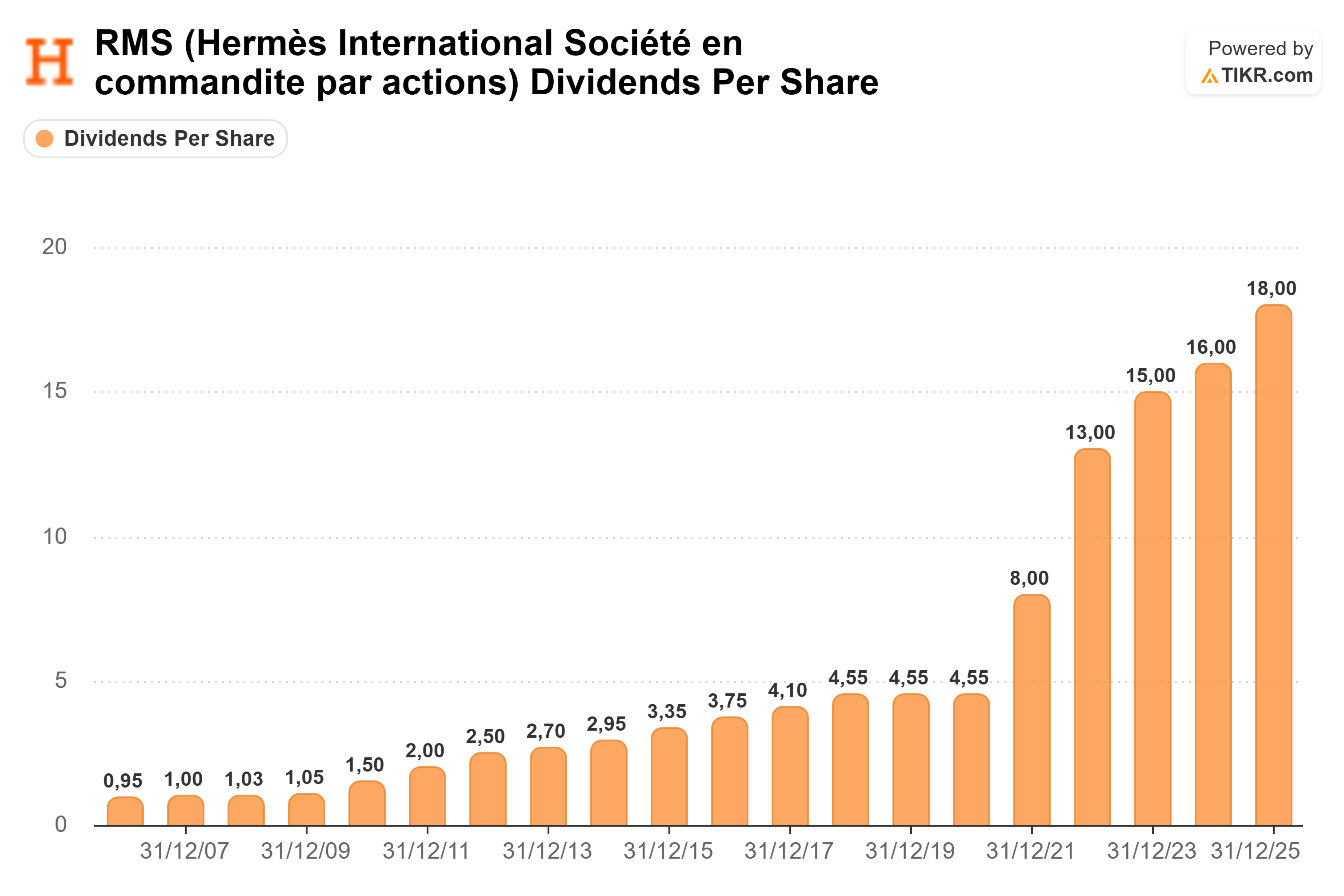

10.4. Dividendo

Como ya hemos comentado anteriormente, Hermès no retribuye al accionista principalmente a través de recompras agresivas de acciones propias, sino a través del dividendo.

Como buena empresa que reparte dividendos, en los últimos 20 años Hermès ha distribuido un dividendo crecientemente alto, con la única pausa entre 2019 y 2020. Esto también me parece un gran indicador de calidad.

Es decir, el crecimiento del dividendo por acción ha sido de alrededor del 17% anual. En otras palabras, de media, el accionista ha recibido cada año un dividendo superior al del año anterior.

11. Solvencia

11.1. Estructura de la deuda

La propia política financiera de Hermès consiste en mantener una buena posición de tesorería, es decir, disponer de caja para financiar su estrategia de crecimiento con independencia total y minimizar el uso de deuda.

Para entender mejor todo esto y observar con claridad por qué Hermès no tiene un problema de deuda, merece la pena desgranar concepto por concepto lo que aparece en su informe anual de 2025.

Borrowings and financial liabilities due in more than one year: 34 millones de euros

Esto sería, básicamente, la deuda bancaria. Aquí entrarían préstamos bancarios, financiación financiera u otros instrumentos similares con vencimiento superior a un año. Como se puede observar, esta cifra es prácticamente irrelevante si se compara con los ingresos y beneficios de la compañía, lo que indica que la empresa no depende de los bancos ni de la financiación externa para sostener el negocio.

Borrowings and financial liabilities due in less than one year: 0 millones de euros

Este concepto es el mismo que el anterior, pero es deuda bancaria que vence en los próximos 12 meses, es decir, deuda a corto plazo. Que Hermès tenga 0 euros en este apartado ya da una idea bastante clara de la solvencia de la compañía.

Lease liabilities due in more than one year: 1.987 millones de euros

Este es el concepto con mayor importe dentro de los pasivos del balance de Hermès. Sin embargo, no es deuda bancaria como tal. Son obligaciones futuras de pago derivadas del alquiler de tiendas, oficinas y otros inmuebles, reconocidas contablemente bajo la normativa IFRS 16.

Lease liabilities due in less than one year: 325 millones de euros

Es exactamente lo mismo que el concepto anterior, pero referido a los alquileres que se pagarán en los próximos 12 meses.

Por eso, cuando se analiza la deuda de Hermès, conviene separar muy bien dos cosas:

deuda bancaria, que es prácticamente nula.

pasivos por arrendamientos.

Maturities of lease liabilities

Hermès también desglosa los vencimientos de esos arrendamientos:

menos de 1 año: 325 millones de euros

entre 1 y 5 años: 1.097 millones de euros

más de 5 años: 889 millones de euros

total: 2.311 millones de euros

Esto permite ver que la mayor parte de esta “deuda” está bastante repartida en el tiempo y vinculada, sobre todo, al alquiler de su red comercial y de sus oficinas. Es decir, no es una “deuda” problemática.

Interest expense on lease liabilities: 55 millones de euros

Esto tampoco es deuda bancaria, pero sí representa el coste financiero implícito de esos arrendamientos. Hermès reconoce en la cuenta de resultados un gasto financiero de 55 millones de euros asociado a los lease liabilities en 2025.

En conclusión, Hermès no tiene ningún problema con su estructura de deuda. La deuda bancaria es prácticamente inexistente, por lo que la compañía no depende de los bancos para financiar su negocio. Y la mayor parte de los pasivos que aparecen en balance corresponde a compromisos futuros de pago por alquileres, que sí son obligaciones reales, pero que no deben interpretarse como una deuda financiera tradicional que ponga en riesgo el modelo de negocio.

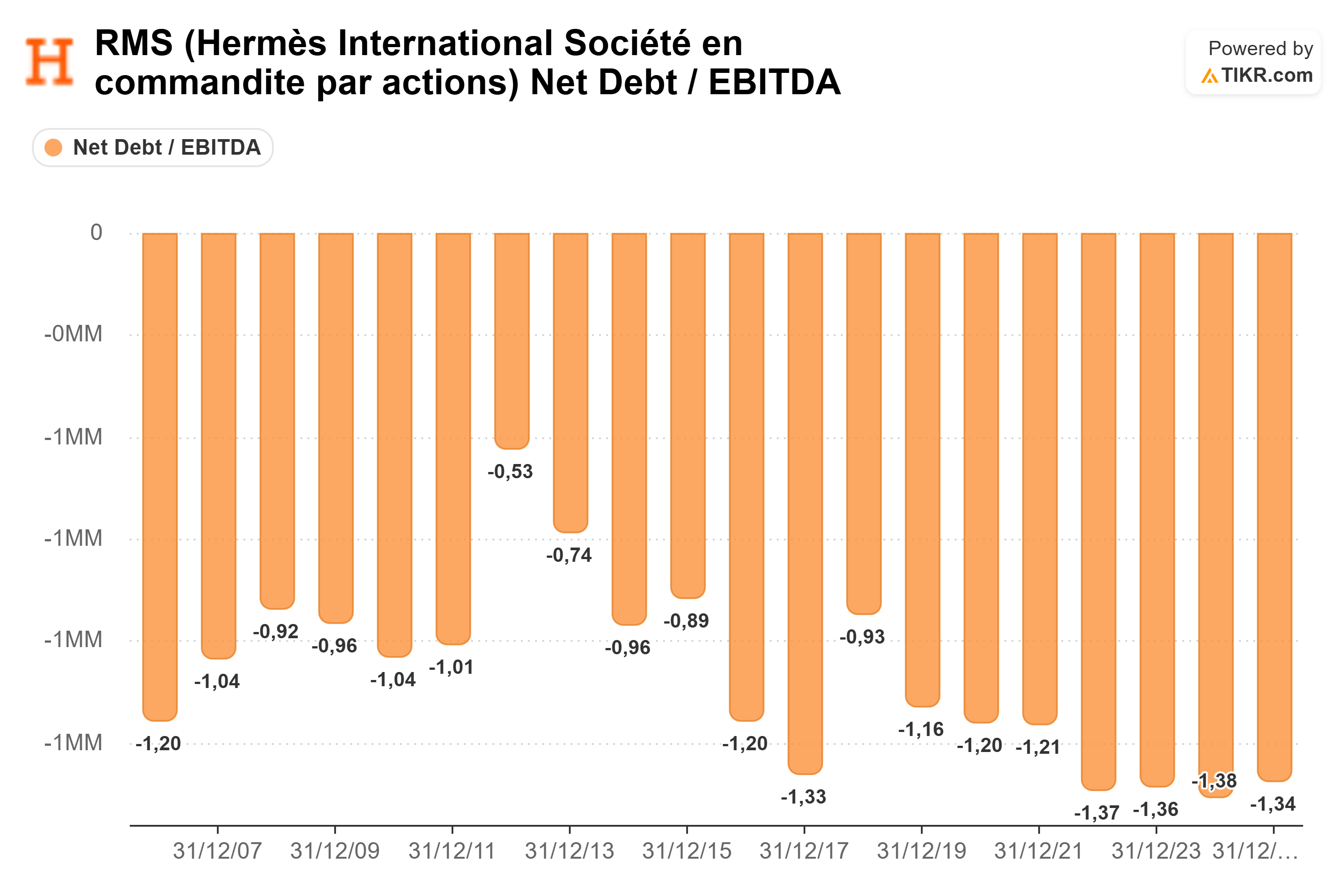

11.2. Net debt/EBITDA

La ratio Net debt / EBITDA es negativa porque Hermès tiene más caja y equivalentes de efectivo que deuda financiera.

Como hemos comentado en el punto anterior, Hermès no depende de la deuda financiera para crecer, sino que depende exclusivamente de su poder de generar liquidez para financiar su crecimiento.

Si observamos la evolución histórica, se puede apreciar cómo esta ratio ha sido negativa de forma bastante constante a lo largo de los años. Y eso es una señal muy positiva, porque indica que la compañía ha mantenido su política de baja deuda en el tiempo.

Es decir, Hermès ha sido capaz de crecer, abriendo talleres, ampliando tiendas y reforzando su modelo de negocio sin necesidad de apalancarse financieramente.

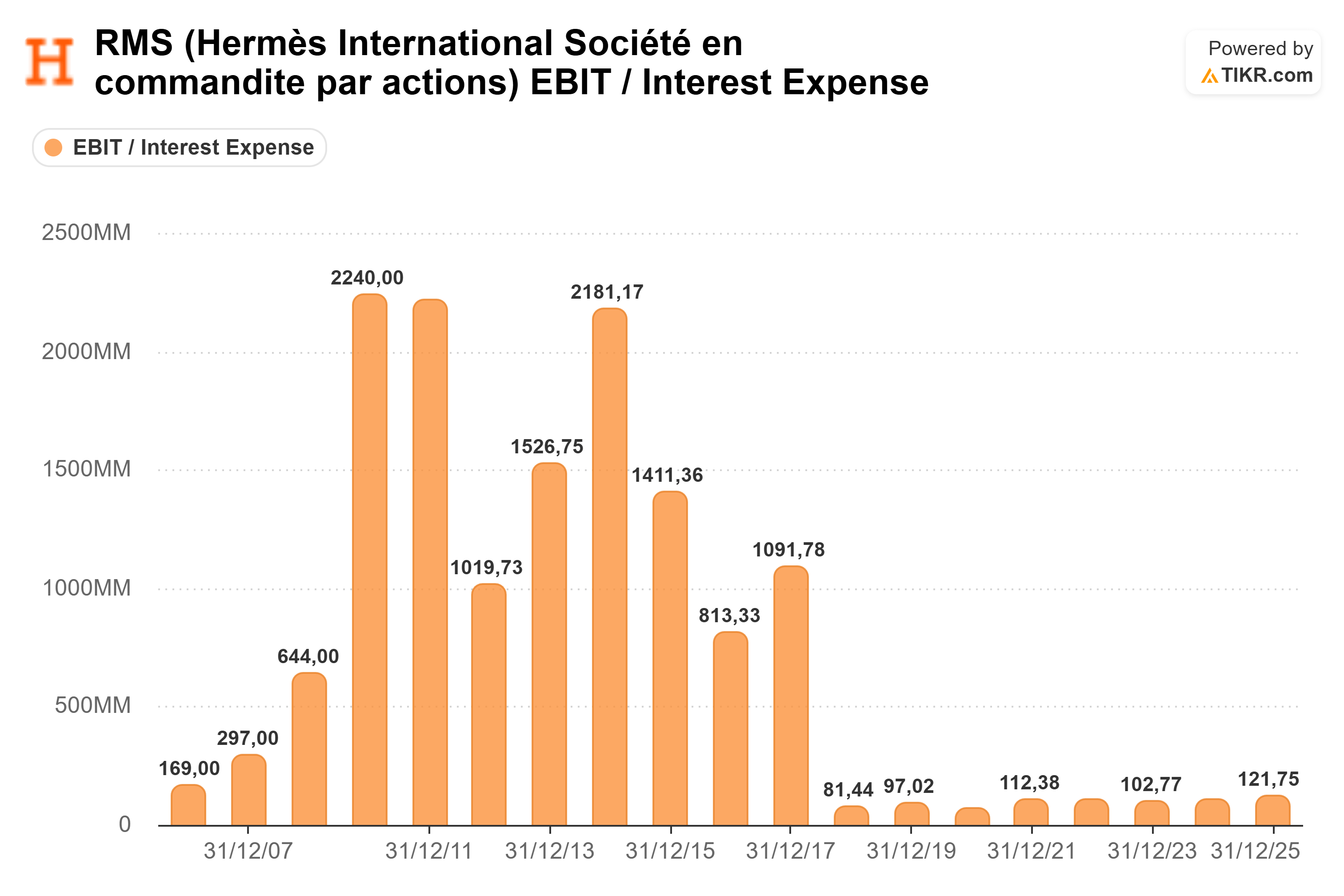

11.3. EBIT/Interest Expense

La ratio EBIT / Interest Expense indica cuántas veces el beneficio operativo cubre los gastos financieros de la compañía. Y, en el caso de Hermès, el resultado es muy claro: el EBIT es aproximadamente 121 veces superior a los gastos financieros.

Si observamos la evolución histórica, se puede apreciar cómo Hermès ha mantenido durante los últimos 20 años niveles muy elevados en esta ratio, lo que indica que la compañía no ha tenido prácticamente problemas para cubrir sus gastos financieros.

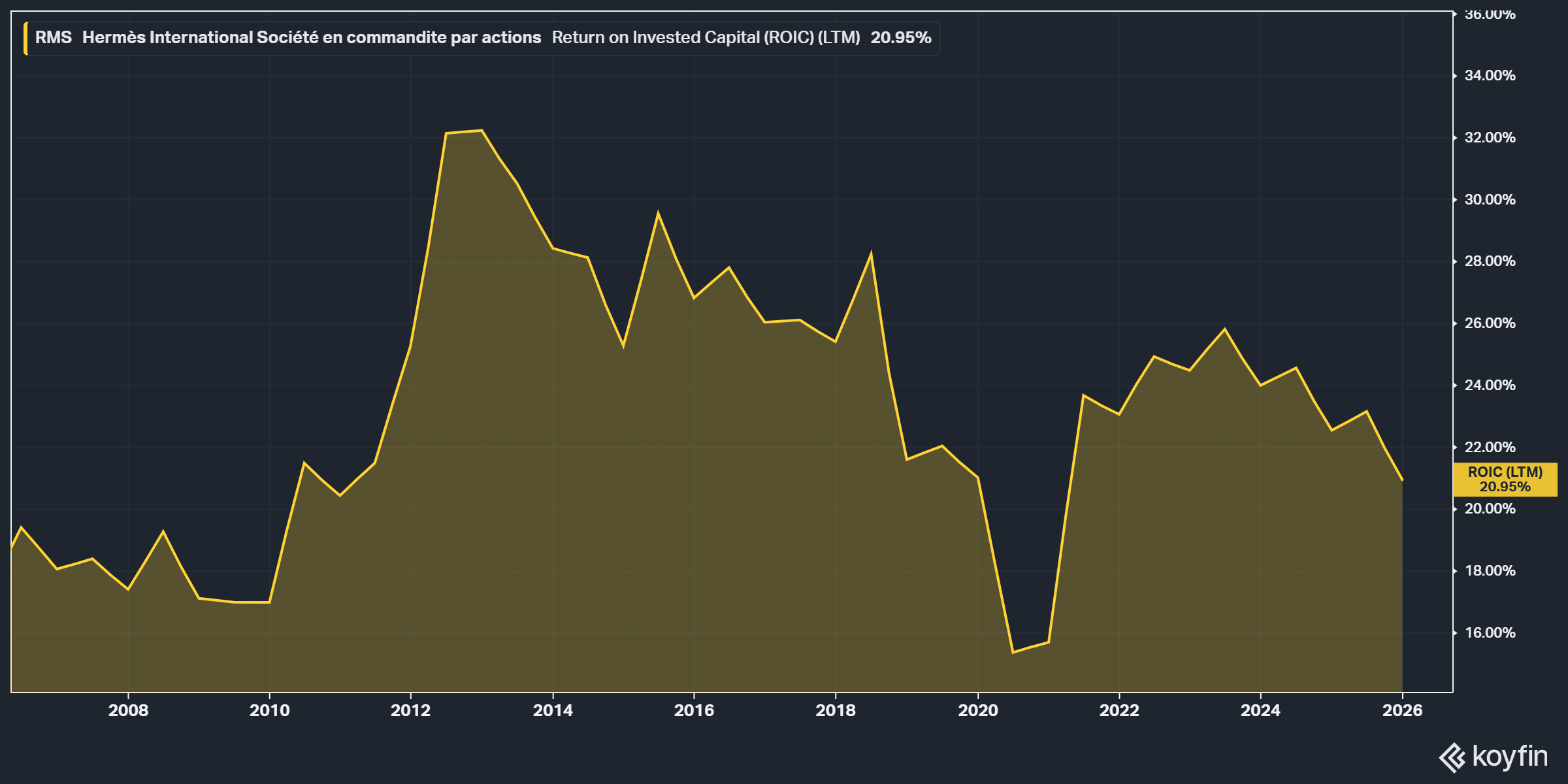

12. ROIC

El ROIC de Hermès en los últimos 12 meses ha sido cercano al 21%, una cifra extraordinaria. Muy pocas empresas en el mundo son capaces de generar retornos tan elevados sobre el capital invertido.

Es cierto que entre 2012 y 2018 Hermès mantenía retornos incluso más elevados que los actuales. ¿Es esto algo malo? No necesariamente. Lo que ha ocurrido es que, en los últimos años, la compañía ha invertido más en talleres, en tiendas, en CAPEX, en inventario, en activos operativos y en inversión en formación artesanal. Y, cuando una empresa incrementa con fuerza el capital invertido, es normal que el ROIC pueda moderarse, al menos temporalmente.

Esto no debe interpretarse como un deterioro del negocio. Más bien al contrario. Hermès ha seguido creciendo en ingresos y beneficios, y además ha continuado expandiendo márgenes.

Durante la pandemia, el ROIC cayó de forma más clara, algo lógico por toda la situación de aquel momento. En ese periodo, los ingresos se resintieron y el EBIT también descendió con fuerza, ya que Hermès mantiene una estructura de costes fijos elevada. Como consecuencia, el ROIC también sufrió.

Después de ese periodo, el ROIC volvió a recuperarse con fuerza y llegó a situarse alrededor del 25%, mientras que actualmente se encuentra en torno al 21%. Es decir, aunque ya no esté en los máximos de algunos años anteriores, sigue moviéndose en unos niveles extraordinariamente altos.

Para mí, lo más importante no es que el ROIC vuelva exactamente a los niveles de 2012 a 2018, sino que siga siendo excepcional y que pueda mantenerse elevado a lo largo del tiempo.

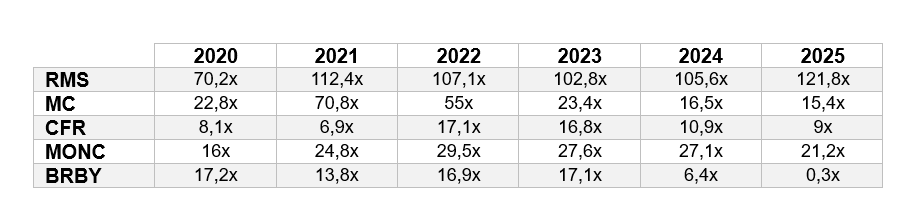

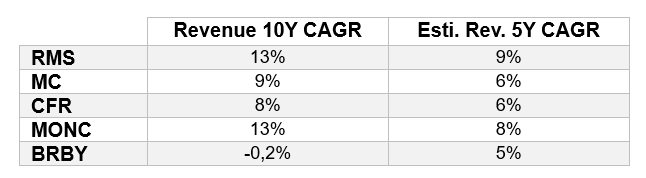

13. Comparativa con la competencia

En este punto compararemos ciertas métricas financieras de Hermès con algunas de las compañías más relevantes dentro del sector lujo para observar mejor la posición competitiva de cada una de ellas.

Louis Vuitton Moët Hennessy (Ticker: MC). Reconozco que es un comparable menos puro, ya que se trata de un gran conglomerado con negocios muy distintos entre sí. Por ejemplo, el segmento de vinos y espirituosos le aporta diversificación al grupo, pero al mismo tiempo hace que sus márgenes agregados sean menos comparables con los de una compañía como Hermès, que es mucho más concentrada y homogénea.

Richemont (Ticker: CFR). Es una compañía bastante más comparable con Hermès que LVMH, aunque con un perfil distinto. Richemont tiene una exposición muy fuerte a joyería y relojería de alta gama. No es idéntica a Hermès, pero sí representa bastante bien un lujo más alto.

Moncler (Ticker: MONC). Esta empresa también opera dentro del lujo, aunque con una propuesta algo distinta. Su posicionamiento está más vinculado al outerwear y a un lujo más contemporáneo, por lo que no compite exactamente en el mismo terreno que Hermès. Aun así, me parece una compañía interesante para comparar, porque también es un negocio de marca fuerte, con buenos márgenes y una posición financiera sólida.

Burberry (Ticker: BRBY). Burberry también puede ser una empresa bastante comparable, aunque en este caso ha atravesado ciertos problemas de ejecución. De hecho, la propia compañía reconoció que llevó demasiado lejos la subida de precios en algunos de sus productos más relevantes, lo que afectó negativamente a la demanda y ha provocado que actualmente atraviese un periodo bastante complicado. Ya lo veréis a continuación.

Los puntos que vamos a comparar son los siguientes:

Márgenes EBIT

EBIT/Interest Expense

Net debt/EBITDA

ROIC

Crecimiento anualizado en bolsa de los últimos 10 años

Tasa de crecimiento anual de ingresos de los últimos 10 años y crecimiento estimado para los próximos 5 años

Tasa de crecimiento anual del EPS de los últimos 10 años y crecimiento estimado para los próximos 5 años

Los datos de las métricas financieras son extraídas de la plataforma TIKR y Koyfin.

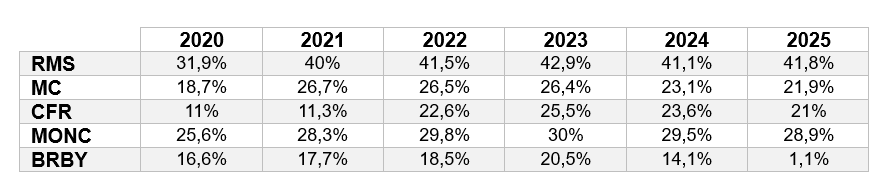

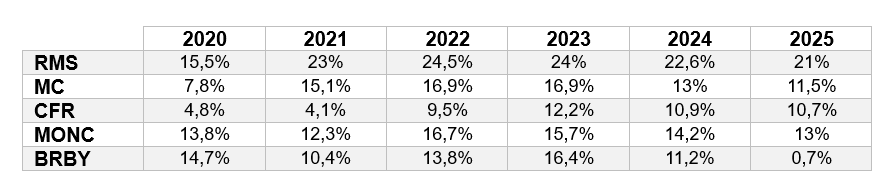

13.1. Márgenes EBIT

Se puede apreciar cómo Hermès ha obtenido los márgenes más elevados en el periodo de 2020 a 2025.

Por detrás de Hermès, Moncler también destaca con unos márgenes operativos muy sólidos, situándose de forma bastante consistente como la segunda compañía más rentable.

En un escalón inferior se sitúan LVMH y Richemont, que muestran buenos niveles de rentabilidad, aunque claramente por debajo de Hermès y, en general, también por debajo de Moncler.

Por último, Burberry es la compañía que peor evolución ha tenido. En su caso, se observa una compresión muy significativa de márgenes, especialmente en 2025. Esto se explica porque, como ya hemos comentado anteriormente, la compañía elevó demasiado los precios esperando que la demanda se mantuviera, pero no fue así. Al caer la demanda, los costes fijos pesaron mucho más sobre la cuenta de resultados y el margen operativo terminó deteriorándose con fuerza.

13.2. EBIT/Interest Expense

Siempre me fijo bastante en este ratio, porque ayuda a entender muy bien si una empresa tiene o no cierto estrés a la hora de pagar los intereses de su deuda. En general, un resultado superior a 10 veces suele considerarse bastante cómodo.

Si observamos la comparativa, se puede apreciar que Hermès está a otro nivel. En 2025, su beneficio operativo fue aproximadamente 121 veces superior a los intereses que paga por su deuda.

Por su parte, LVMH y Moncler también mantienen niveles bastante buenos a la hora de poder pagar los intereses de la deuda.

Por el lado de Richemont (CFR), presenta unos niveles más ajustados. No parece una situación preocupante, pero no se sitúa en las mismas franjas que Hermès, LVMH y Moncler.

El caso más llamativo es el de Burberry. Después de la caída de su beneficio operativo, este ratio se ha comprimido con mucha fuerza hasta situarse en apenas 0,3 veces en 2025. Esto significa que sus gastos financieros son más grandes que su EBIT. Es decir, es un dato preocupante.

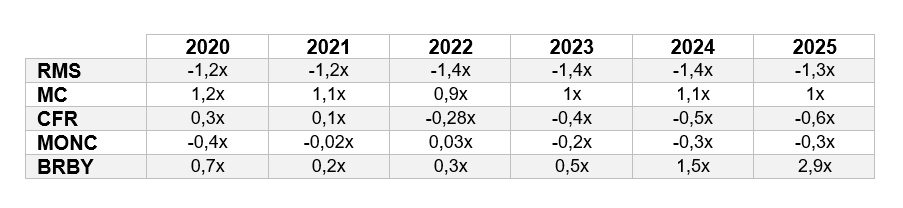

13.3. Net debt/EBITDA

Cuando este ratio es negativo, significa que la empresa tiene más caja y equivalentes de efectivo que deuda financiera. Esto suele ser una señal muy positiva desde el punto de vista de la solvencia.

En este caso, Hermès, Richemont y Moncler muestran una situación financiera muy sólida, ya que presentan un ratio negativo o muy cercano a cero durante buena parte del periodo analizado.

Por el lado de LVMH, la solvencia también es buena. Aunque su ratio no es negativo, se mueve alrededor de 1x EBITDA, lo que significa que, aproximadamente, podría repagar toda su deuda neta con el EBITDA generado en un solo año.

El caso más débil vuelve a ser Burberry. En 2025, su ratio se situó cerca de 2,9x EBITDA, lo que implica que necesitaría casi tres años de EBITDA para repagar su deuda neta. No es una situación alarmante, pero tampoco puede considerarse especialmente cómoda. En general, a partir de ciertos niveles —por ejemplo, por encima de 4x EBITDA, aunque siempre dependiendo de la industria— el apalancamiento sí podría empezar a ser preocupante.

13.4. ROIC

Como se puede observar, Hermès es la compañía que genera los mayores retornos sobre el capital invertido con una diferencia considerable, lo que significa que tiene una mayor calidad de negocio y una capacidad superior para rentabilizar sus inversiones. Por detrás se situarían Moncler y LVMH, ambas también con buenos retornos, aunque claramente por debajo de los niveles que alcanza Hermès.

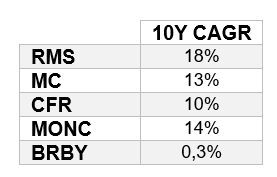

13.5. Crecimiento anualizado en bolsa de los últimos 10 años

En los últimos 10 años, Hermès ha sido la compañía con el mejor comportamiento bursátil, con una rentabilidad anualizada del 18%.

Por detrás se sitúan Moncler, con un crecimiento anualizado del 14%, LVMH, con un 13%, y Richemont, con un 10%. Es decir, salvo Burberry, todas las demás compañías también han sido capaces de ofrecer retornos de doble dígito, lo que también habla bien de la calidad general de la industria del lujo.

Y recordad una frase muy importante: rentabilidades pasadas no garantizan rentabilidades futuras.

13.6. Tasa de crecimiento anual de ingresos de los últimos 10 años y crecimiento estimado para los próximos 5 años

Se puede observar con bastante claridad cómo Hermès y Moncler han sido las compañías que mayor crecimiento en ingresos han logrado en los últimos 10 años, con unas tasas anualizadas cercanas al 13%.

Sin embargo, lo más interesante no es solo mirar al pasado, sino también observar lo que se espera hacia delante. Y aquí Hermès vuelve a destacar, ya que, según las estimaciones de los analistas, sería la única de las dos que podría crecer ligeramente más en los próximos 5 años.

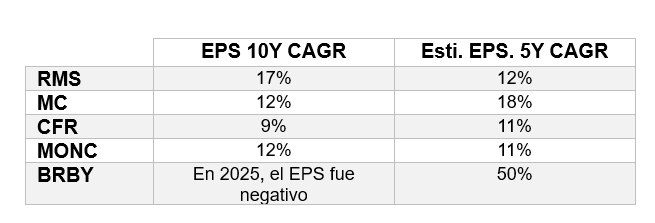

13.7. Tasa de crecimiento anual del EPS de los últimos 10 años y crecimiento estimado para los próximos 5 años

En los últimos 10 años, en lo que se refiere al crecimiento del EPS, Hermès ha sido la compañía que mejor comportamiento ha tenido, con un crecimiento anualizado del 17%. Por detrás se situarían LVMH y Moncler, ambas con un 12%, mientras que Richemont habría crecido a un ritmo del 9%.

Si observamos ahora las estimaciones para los próximos 5 años, los analistas esperan que Hermès siga creciendo a buen ritmo, con un crecimiento anualizado del EPS de alrededor del 12%. Es una cifra inferior a la de la última década, sí, pero sigue siendo muy elevada para una compañía de este tamaño.

En el caso de LVMH, las estimaciones apuntan a un crecimiento anualizado del EPS de alrededor del 18%. Esto se debe principalmente a una normalización del EPS, ya que en los últimos años ha registrado ciertas caídas, y también al efecto del apalancamiento operativo.

Por el lado de Burberry, las estimaciones apuntan a un crecimiento anualizado del EPS del 50% en los próximos 5 años. A simple vista parece espectacular, pero conviene analizarlo mejor. En 2025 el EPS fue negativo, por lo que cualquier recuperación posterior genera tasas de crecimiento muy elevadas. Es decir, más que reflejar un negocio extraordinario, probablemente está reflejando un efecto base muy distorsionado tras el fuerte deterioro reciente del beneficio.

13.8. Conclusión

Se ha podido apreciar cómo Hermès ha sido la mejor empresa en prácticamente todas las métricas financieras y de crecimiento frente a su competencia. Y esto también da una idea bastante clara de su posición de liderazgo dentro de la industria del lujo.

La compañía presenta márgenes significativamente superiores, una solvencia excelente, unos retornos sobre el capital invertido muy elevados, un comportamiento bursátil histórico extraordinario, rozando casi el 20% anualizado en los últimos 10 años, y, además, unas perspectivas de crecimiento futuro muy atractivas para el tamaño y el nivel de madurez que tiene el negocio.

Todo ello vuelve a reforzar una idea que hemos repetido varias veces a lo largo de la tesis: Hermès es un negocio de altísima calidad. Y, desde mi punto de vista, no solo es una de las mejores compañías dentro de la industria del lujo, sino la mejor de todas las que hemos comparado.

14. Riesgos

14.1. Riesgo de desaceleración en Asia, especialmente en China

Actualmente, uno de los principales riesgos de inversión en Hermès es su elevada exposición a Asia, especialmente a China. Si sumamos Asia-Pacífico incluyendo Japón, más de la mitad de los ingresos de Hermès proceden de esta zona geográfica. Y, claro, cuando una compañía tiene tanta exposición a una región concreta, cualquier problema económico, social o de consumo en esa zona puede terminar afectando a la demanda y, por tanto, a los ingresos de Hermès.

Pues bien, esto es precisamente lo que ha ocurrido en China durante los últimos años. La debilidad del mercado inmobiliario, una menor confianza del consumidor y un entorno macroeconómico más incierto han provocado que muchas compañías del sector lujo sufran una demanda más débil. Es cierto que Hermès ha resistido mejor que muchas de ellas, sí, pero eso no significa que sea inmune.

Este riesgo no debe interpretarse como un problema estructural grave para Hermès, sino más bien como un riesgo cíclico. Es decir, una desaceleración en China puede afectar al ritmo de crecimiento durante algunos años, pero no rompe por sí sola la tesis de inversión.

Por ejemplo, lo que sí podría destruir de verdad la tesis sería que Hermès aumentara su capacidad productiva de forma demasiado agresiva y, con ello, incrementara en exceso la oferta de producto. Eso sí dañaría la exclusividad de la marca y afectaría mucho más al núcleo del negocio. En cambio, una desaceleración en China, aunque es un riesgo relevante, me parece más un bache cíclico que un deterioro estructural del negocio.

Volviendo a Hermès, la compañía tiene varias fortalezas que le están ayudando a amortiguar este riesgo mejor que su competencia. La primera es la altísima calidad de su clientela, que suele ser menos sensible al ciclo económico que el consumidor medio. La segunda es la fuerza de su marca, que le permite seguir siendo una referencia aspiracional incluso en contextos más débiles. Y la tercera es que la compañía no depende exclusivamente de China, sino que también cuenta con otras geografías fuertes, como Japón, Europa o Estados Unidos.

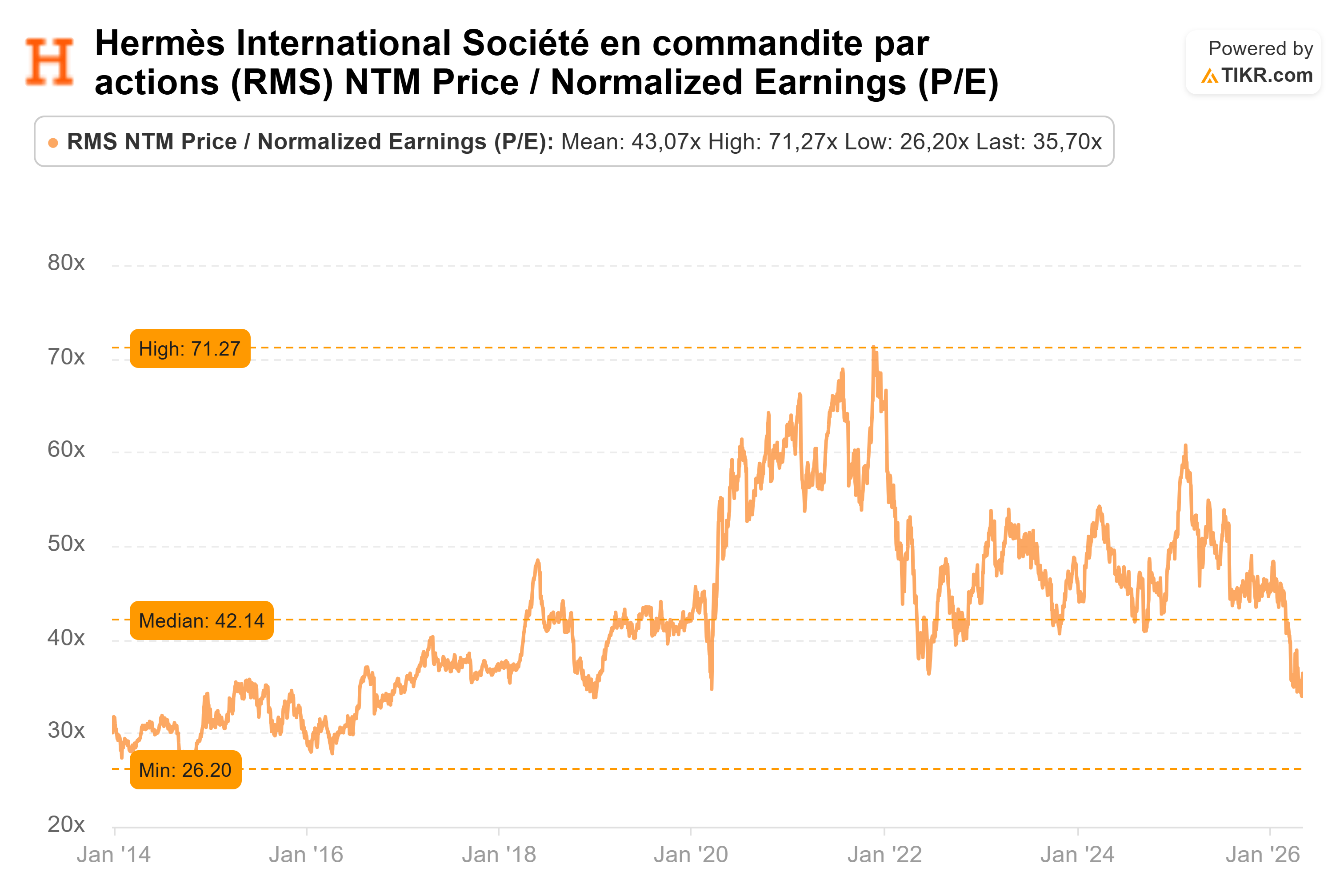

14.2. Valoración exigente

Hermès siempre ha cotizado con una valoración muy exigente si la comparamos con su competencia. Mientras muchas compañías del sector lujo suelen cotizar, de forma aproximada, entre 20 y 25 veces PER, Hermès se ha movido más bien en una zona de 40 a 45 veces PER. Es decir, el mercado le otorga una prima muy clara.

Y, en mi opinión, esa prima tiene bastante sentido. Como hemos visto en el punto 13, Hermès presenta mejores márgenes de beneficio, mejor solvencia, mayores retornos sobre el capital y, además, mejores perspectivas de crecimiento que gran parte de su competencia. Y, claro, esa mayor calidad el mercado la termina pagando con múltiplos más altos.

Ahora bien, que Hermès merezca cotizar con prima no significa que debamos pagar cualquier múltiplo sin más. Pagar una valoración muy elevada implica asumir un mayor riesgo de caída si ocurre algún incidente en la empresa o en el mercado. Por ejemplo, si el crecimiento se desacelera, si el mercado se vuelve más exigente o si cambia el sentimiento hacia el sector lujo, la acción podría comportarse peor durante un tiempo incluso aunque el negocio siga siendo excelente.

Por eso, pagar cualquier múltiplo, especialmente en una compañía como Hermès, puede conllevar riesgos importantes. Y, precisamente por eso, creo que es fundamental mantener cierto margen de seguridad.

Por ejemplo, en mi caso, compré Hermès a un múltiplo de valoración cercano a 34 veces PER, cuando durante buena parte de los últimos 10 años había cotizado entre 40 y 45 veces PER. Fue una compra con la que me sentí cómodo, porque veía un margen de seguridad razonable y porque no es habitual que una empresa de esta calidad cotice a esos niveles de valoración.

Uno de los mayores riesgos para el accionista es querer comprar un negocio extraordinario a cualquier precio. Hermès puede seguir siendo una empresa excepcional, sí, pero si se compra a múltiplos desorbitados, la rentabilidad futura puede verse muy condicionada. Por eso, en un negocio de esta calidad, tan importante como acertar con la compañía es tener la paciencia suficiente para esperar un buen punto de entrada.

14.3. Riesgo de aumentar demasiado la oferta y dañar la exclusividad

Este es probablemente el riesgo más importante de toda la tesis. Y, en realidad, la única protección real que tiene aquí el accionista es la visión y la filosofía de la directiva.

Como hemos podido observar a lo largo de toda la historia de Hermès, la compañía siempre ha mantenido una disciplina extraordinaria a la hora de controlar la oferta. La capacidad productiva ha aumentado y, con ella, también la oferta, sí, pero la demanda ha crecido todavía más. Y precisamente ahí está una de las grandes claves del modelo: crecer sin romper la escasez.

El riesgo que veo aquí es bastante claro. Si en algún momento hubiera un cambio de CEO o un cambio en la visión de la directiva, y empezaran a priorizar un aumento mucho más agresivo de la capacidad productiva para crecer más rápido, ahí sí creo que la tesis se rompería de verdad. Porque, en ese caso, Hermès podría empezar a deteriorar poco a poco la exclusividad de la marca, que es precisamente uno de los pilares fundamentales de todo el negocio. Y, sinceramente, si yo viera señales claras de que eso está ocurriendo, mi decisión de vender la empresa sería bastante evidente.

Veo complicado que esto pueda suceder en el futuro, pero aun así creo que es algo que siempre debemos vigilar muy de cerca. Por eso me parece tan importante prestar atención a las conference calls, observar bien lo que dice la directiva y, sobre todo, saber leer entre líneas.

15. Valoración

15.1. Valoración histórica por múltiplos

Históricamente, Hermès ha cotizado a una mediana de 42 veces PER. Es un múltiplo que, de primeras, puede asustar bastante. Pero, como ya hemos ido comentando a lo largo de toda la tesis, esta valoración tan exigente se explica, en gran parte, por la extraordinaria calidad del negocio.

Además, la compañía se ha movido en un rango muy amplio, con un mínimo de alrededor de 26 veces PER y un máximo cercano a 71 veces, lo que también nos da una idea bastante clara de cuáles han sido los momentos de mayor pesimismo y de máxima euforia del mercado.

Actualmente, Hermès cotiza a un múltiplo cercano a 35 veces PER, claramente por debajo de su mediana histórica. Además, la acción acumula una caída desde máximos históricos de alrededor del 45%. De hecho, desde la crisis de 2008 no se veía una caída de esta magnitud en la compañía. Y la mayor caída de los últimos 30 años habría sido en 1998, con un descenso aproximado del 48%. Todo esto nos da una idea bastante clara de lo poco habitual que es ver a una empresa de esta calidad cotizando con una corrección tan profunda.

Con toda esta información, se puede interpretar que la valoración actual de Hermès empieza a ser bastante más atractiva que en otros momentos del pasado. Eso no significa que la acción esté necesariamente infravalorada, pero sí que el punto de entrada parece bastante más razonable y que, si el negocio sigue ejecutando bien, podría traducirse en una rentabilidad futura más atractiva para el accionista.

15.2. Valoración intrínseca

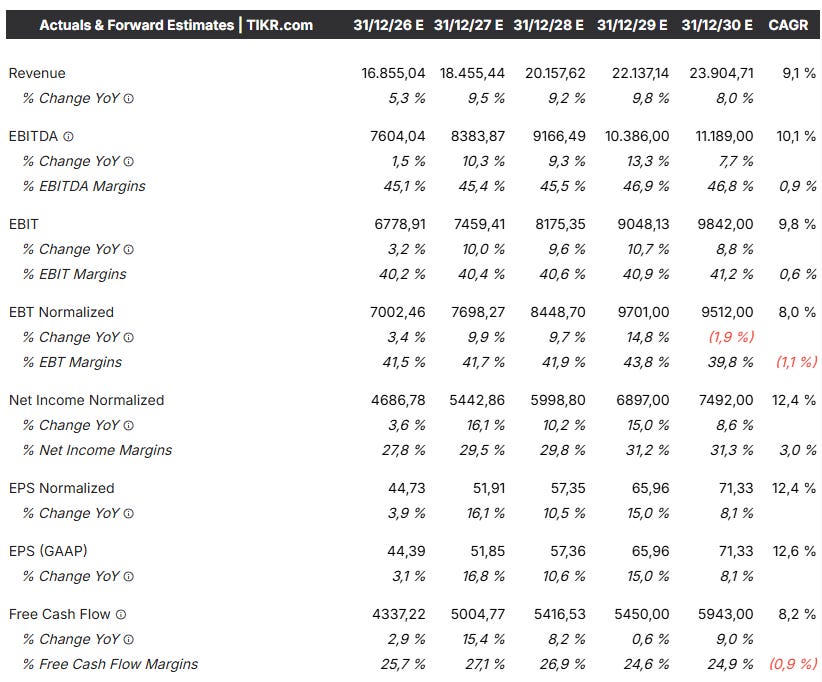

Teniendo en cuenta la tabla anterior, con sus estimaciones de márgenes, crecimiento y EPS para los próximos años, ya podemos hacernos una idea del posible precio futuro de la acción en 2030. Digo 2030, ya que somos inversores a largo plazo.

Los analistas estiman que en 2030 los EPS serán de 71,33 euros, lo que implicaría un crecimiento anualizado del 12,4%. Desde mi punto de vista, son crecimientos coherentes y posibles para una empresa como Hermès. Al fin y al cabo, en los últimos 10 años el EPS ha crecido a un ritmo del 17%, y, además, al analizar las fuentes de crecimiento del negocio, mis estimaciones de ingresos están bastante en línea con lo que proyecta el consenso, alrededor del 9% anual. Por tanto, asumir un crecimiento del EPS del 12,4% no me parece algo descabellado.

Bien, si aceptamos que es razonable pensar que Hermès puede llegar a unos EPS de 71,33 euros en 2030, la siguiente pregunta es: ¿qué múltiplo de valoración le aplicará el mercado?

Pues bien, para intentar responder a esa pregunta, voy a plantear tres escenarios: un escenario pesimista, un escenario base y un escenario optimista.

15.2.1. Escenario pesimista

Por el lado del escenario pesimista, imaginemos que Hermès, en lugar de crecer al 12,4% anualizado, acaba creciendo al 10% anual en EPS. En ese caso, el beneficio por acción en 2030 sería de aproximadamente 65,50 euros.

Ahora imaginemos también que, debido a ese menor crecimiento, el mercado ya no esté dispuesto a valorar la compañía a 40-45 veces PER, sino a un múltiplo más conservador, por ejemplo, de 30 veces PER.

Si multiplicamos esos 65,50 euros de EPS por un múltiplo de 30 veces PER, obtendríamos un precio por acción de 1.965 euros en 2030.